15.1 – Context

Ik begrijp dat we het vorige hoofdstuk hebben afgesloten met de hint dat we hierna Indexfondsen zouden bespreken. Ik maak echter een beetje een omweg om te introduceren hoe men direct in Obligaties kan beleggen.

Waarom doe ik dit nu? Nou, dat is omdat we zojuist schulden fondsen en de bijbehorende termen hebben besproken, gezien de gelijkenis tussen schuldfondsen en obligaties, dacht ik dat we die discussie konden uitbreiden en ook over obligaties praten.

Ten slotte is het obligatiebeleggingsplatform van Zerodha klaar voor gebruik, dus dit hoofdstuk zal u helpen te begrijpen hoe u het platform ook kunt gebruiken.

Bedenk dat wanneer u belegt in een obligatiefonds, u in de eerste plaats belegt in een beleggingsfonds waarvan de fondsbeheerder uw fondsen belegt in verschillende obligaties en wissels. Met behulp van Zerodha’s platform, kunt u nu rechtstreeks beleggen in de obligaties, net zoals de fondsbeheerder dat zou doen.

15.2 – Het obligatieplatform

Het obligatieplatform op Zerodha is een onderdeel van Coin, ons beleggingsfondsplatform.

Op de landingspagina kunt u zien dat we het hebben over PSU- en bedrijfsobligaties van hoge kwaliteit. Hoge kwaliteit betekent hier de hoogste kredietwaardigheid.

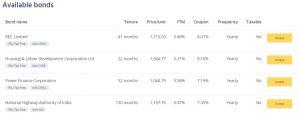

Op elk willekeurig moment geeft het platform een overzicht van alle beschikbare obligaties waarin u kunt beleggen. Vanaf vandaag zijn dit de obligaties die voor u beschikbaar zijn –

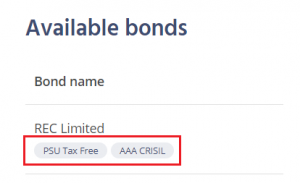

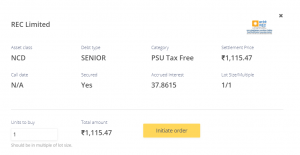

De allereerste is bijvoorbeeld een obligatie van de Rural Electrification Corporation Limited (REC).

Er staan twee tags onder de naam van het bedrijf; deze tags geven u vitale informatie over de obligaties.

- PSU Tax-free – Vergeet niet dat PSU’s een impliciete staatsgarantie hebben; het kredietrisico in deze PSU-obligaties is dus zeer laag. Het belastingvrije deel geeft aan dat de rente-inkomsten uit deze obligaties 100% belastingvrij zijn. Het belastingvrije deel maakt deze obligaties zeer aantrekkelijk voor beleggers. De belastingvrije som is echter alleen van toepassing op de rente-inkomsten. Als u de obligatie tot de eindvervaldag aanhoudt, wordt er geen belasting geheven over uw rente-inkomsten uit deze obligatie. Echter, als u erin slaagt om deze obligatie te verkopen voor de vervaldag tegen een prijs die hoger is dan wat u had gekocht, dan krijgt u vermogenswinsten die belastbaar zijn.

- Kredietrating – REC Limited’s obligatie heeft een triple-A (AAA) rating van CRISIL; de rating is een indicatie van de kredietwaardigheid van de kredietnemer. AAA is de hoogste rating, dus men hoeft zich geen zorgen te maken over de kredietwaardigheid van de lener, in dit geval REC.

Naast deze tags zijn er nog andere specificaties die u ter beschikking staan. Sommige daarvan zijn gemakkelijk en intuïtief, de andere niet.

Op het platform ziet u een samenvattend overzicht van de belangrijkste parameters waarmee u rekening moet houden voordat u gaat investeren. Een doorsnee belegger heeft niet meer informatie nodig dan wat hierboven is opgesomd.

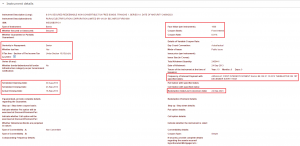

Maar voor de volledigheid van dit hoofdstuk, laten we dieper ingaan op meer details van deze specifieke REC-obligatie. De ISIN van deze obligatie is INE020B07HO1, toets de ISIN hier in en u krijgt alle andere informatie met betrekking tot deze obligatie.

Ik heb hier de meest significante bits gemarkeerd –

Laten we beginnen met het eerste item van links. Zoals we kunnen zien, is dit een gewaarborgde schuld. Een gewaarborgde schuld is een lening met een onderpand. Het klassieke voorbeeld is een goudlening.

In een goudlening verpandt u het goud en trekt er een lening tegenaan. Wanneer u de lening terugbetaalt, gaat het pand op het goud weg en krijgt u het goud terug. Als u de lening niet terugbetaalt, is de leninggever vrij om uw goud te nemen en zijn verlies te compenseren.

Als u het vanuit het oogpunt van de leninggever bekijkt, geeft een gedekte schuld de leninggever meer comfort dan een ongedekte schuld.

In het volgende gedeelte ziet u dat het om een niet-achtergestelde schuld gaat.

Elk bedrijf heeft iets dat ‘kapitaalstructuur’ wordt genoemd. De kapitaalstructuur is als een soort leaderboard, dat de lijst van belanghebbenden mandateert die de hoogste aanspraak hebben op de aflossings- en verdienstructuur van de onderneming.

De senior secured debt zit helemaal bovenaan in een kapitaalstructuur, terwijl een gewoon aandeel (equity) helemaal op de laatste plaats zit. Tussen de senior schuld en het eigen vermogen liggen andere belanghebbenden zoals de ongedekte schuld, converteerbare obligaties, niet-converteerbare schuld enz. In geval van liquidatie van de onderneming (worst case scenario) zijn de houders van senior schuldvorderingen de eersten die worden betaald uit het liquidatiebedrag van de onderneming. Dit verhoogt de veiligheid van kapitaal voor senior schuldhouders aanzienlijk.

Dus op het moment dat u gedekte senior schuld ziet, wees er zeker van dat het kredietrisico dat ermee gepaard gaat relatief zeer laag is.

Het gedeelte hierna is vrij voor de hand liggend, het gaat over de datum van uitgifte. Zie dit als de IPO-datum van het bedrijf of een NFO die debuteert op de MF-markt.

REC-papier werd uitgegeven in 2013, vervalt in 2023, waardoor dit een obligatie met een looptijd van 10 jaar is.

Verplaats nu uw aandacht naar de details aan de rechterkant – de bovenste sectie beschrijft een paar essentiële parameters.

Ten eerste, de nominale waarde, die Rs.1000/- is. De nominale waarde van een obligatie is essentieel om drie redenen –

- Geeft u een idee van de premie of korting die de obligatie verhandelt ten opzichte van de nominale waarde. In het geval van REC (zie de momentopname van COIN) is de huidige koers van deze obligatie Rs.1115.03/-, wat een premie is ten opzichte van de nominale waarde.

- De coupon wordt betaald als een percentage van de nominale waarde. De coupon voor deze obligatie is 8,01%, wat betekent dat elke obligatie die u bezit u Rs.80.01/- oplevert als rente-inkomsten tot de vervaldatum.

- Op de vervaldatum is de aflossingswaarde afhankelijk van de nominale waarde van de obligatie. Meer hierover later.

De volgende sectie benadrukt de rentebetalingsdetails. Zoals reeds vermeld, betaalt de REC elk jaar op 1 december rente, tot de vervaldatum van de obligatie. De onderneming betaalt de rente jaarlijks uit. Sommige obligaties betalen de rente halfjaarlijks, per kwartaal, en sommige zelfs maandelijks.

U kunt ook de vervaldatum zien, die 24 september 2023 is.

Nu u deze details kent, stel ik voor dat u de momentopname van COIN nog eens bekijkt. Alles wat in de momentopname wordt genoemd, zou duidelijk moeten zijn, behalve de YTM.

15.3 – Yield to Maturity

Het concept van ‘Yield to Maturity’ of YTM is een van de belangrijkste concepten om te begrijpen wanneer u te maken heeft met obligaties. Hoewel de coupon van de obligatie essentieel is, moet u zich als belegger in obligaties meer zorgen maken over de YTM dan over de coupon zelf.

Ik denk dat het concept YTM het best begrepen wordt als we het bekijken vanuit transacties waarmee we vertrouwd zijn. Laten we daaromheen een hypothetische situatie opbouwen.

Scenario 1

Uw vriend informeert u over een fantastisch commercieel pand, dat u een huuropbrengst van 20% op de investering kan opleveren.

Huuropbrengst = Totaal geïnde huur in het jaar / Geïnvesteerd bedrag in het pand.

U wordt helemaal enthousiast, want uit uw onderzoek blijkt dat de gemiddelde commerciële huuropbrengst ongeveer 15% is, dus de deal die uw vriend voorstelt, springt eruit. U vraagt uw vriend om meer informatie.

Hij vertelt dat de eerlijke prijs voor het commerciële pand is 3 Crores. U doet geen oog dicht; u betaalt 3.000.000 contant en koopt het pand.

Vanaf de volgende maand ontvangt u een huur van Rs.500.000

Twaalf maanden gaan voorbij, en de huurinkomsten stromen vlot.

Na 12 maanden hebt u echter een voorgevoel dat een virus de wereld zal treffen, dat mensen thuis zullen gaan werken, en dat het commercieel vastgoed dus zijn glans zal verliezen.

U besluit het vastgoed te verkopen en te cashen. Veronderstel dat de vastgoedmarkt vlak is gebleven; daarom verkoopt u het pand tegen kostprijs, d.w.z. 3 Crore.

De vraag is, hoeveel heeft u verdiend aan deze hele transactie? Met andere woorden, wat was uw netto-opbrengst? Om het eenvoudig te houden, vergeet u de belastingen en heffingen.

Dit is een eenvoudige berekening –

Koopprijs = 3 Crore

Verkoopprijs = 3 Crore

P&L on Property = 0 —- (1)

Huur per maand = Rs.500,000/-

Aantal geïnde maanden huur = 12

Totale huuropbrengst = 12 * 500.000 = Rs.60.00.000/- —– (2)

Netto P&L = (1) + (2)

= Rs.60.00.000/-

Netto Opbrengst = Netto P&L / Koopsom

= 60 Lakh / 3 Crore

= 20%

De netto opbrengst is gelijk aan de huuropbrengst.

Scenario 2

Alles blijft hetzelfde, behalve dat u op het moment van kopen, in plaats van 3 Crore, het onroerend goed heeft gekocht voor 3,3 Crore. Wat is de netto-opbrengst?

Koopprijs = 3,3 Crore

Verkoopprijs = 3 Crore

P&L op onroerend goed = Een verlies van 30 Lakh —- (1)

Huur per maand = Rs.500.000/-

Aantal maanden huur ontvangen = 12

Totale huuropbrengst = 12 * 500.000 = Rs.60.00.000/- —– (2)

Netto P&L = (1) + (2)

= Rs.30.00.000/-

Netto Rendement = Netto P&L / Koopsom

= 30 Lakh / 3,3 Crore

= 9,09%

Merk op, dat alles hetzelfde is gebleven, behalve de koopsom. Dit had echter een grote invloed op het nettorendement.

Scenario 3

Alles blijft hetzelfde, behalve dat u op het moment van kopen, in plaats van 3 Crore, het pand kocht voor 2,9 Crore. Wat is de netto-opbrengst?

Koopprijs = 2,9 Crore

Verkoopprijs = 3 Crore

P&L on Property = +10 Lakh —- (1)

Huur per maand = Rs.500.000/-

Aantal maanden huur ontvangen = 12

Totale huuropbrengst = 12 * 500.000 = Rs.60.00.000/- —– (2)

Netto P&L = (1) + (2)

= Rs.70.00.000/-

Net Yield = Netto P&L / Aankoopprijs

= 70 Lakh / 3 Crore

= 24,14%

Merk op dat in alle drie de scenario’s de huuropbrengst vaststond op 20% die in het geheel niet veranderde. Maar de netto opbrengst veranderde, op basis van de transactieprijzen.

Samengevat –

- De huuropbrengst en de netto opbrengst komen alleen overeen wanneer de aan- en verkoopprijs gelijk blijft

- De netto opbrengst is lager dan de huuropbrengst wanneer de aankoopprijs hoger is dan de verkoopprijs

- De netto opbrengst is hoger dan de huuropbrengst wanneer de aankoopprijs lager is dan de verkoopprijs.

Het punt dat ik hier probeer te maken is dat netto-opbrengst heel anders is dan de huuropbrengst.

Nu, laten we teruggaan naar de wereld van de obligaties en een paar vergelijkingen maken –

Koopprijs van het onroerend goed = aankoopprijs van de obligatie

Verkoopprijs van het onroerend goed = verkoopprijs van de obligatie

Huurrendement = coupon

Nettorendement = Yield to maturity of YTM.

Kijk hier nog eens naar –

De coupon is 8,01%, maar de YTM is 5,4%. Waarom denkt u dat de YTM lager is dan de coupon zelf?

Wel, dat komt omdat u deze obligatie koopt tegen Rs.1115.03/- en op de vervaldatum wordt deze obligatie afgelost tegen Rs.1000/- (scenario 2).

Dus het effectieve rendement dat u hier ervaart is 5,4%.

15.4 – Opgebouwde rente

Als u op de gele invest-knop klikt, komt u in het volgende scherm van het platform, dat u wat meer informatie geeft over de obligatie.

Ik neem aan dat u bekend bent met de meeste informatie op dit scherm, behalve met de opgebouwde rente. Het concept van de opgelopen rente is eenvoudig te begrijpen.

We weten dat de REC-obligatie een coupon van 8,01% betaalt over de nominale waarde van Rs.1000/-. De waarde in roepies van de coupon is Rs.80.01/-.

De coupon van Rs.80.01/- wordt eenmaal per jaar of eenmaal in 365 dagen betaald. We weten dat de datum van betaling elk jaar 1 december is.

De laatste coupon werd betaald op 1 december 2019, en de volgende coupon zal worden betaald op 1 december 2020. Tussen de vorige betaalde coupon en de volgende coupondatum wordt dagelijks rente opgebouwd.

Als u de wiskunde doet –

Dagelijkse opgebouwde rente = Jaarlijks couponbedrag / 365

= 80.01/365

= 0,219452 Paisa.

Dus door deze obligatie aan te houden, verdient de obligatiehouder dagelijks 0,219452.

Vandaag is het 21 mei 2020; het is 172 dagen sinds de laatste couponbetaling. Door deze obligatie 172 dagen aan te houden, heeft de eigenaar van deze obligatie dus recht op –

0,219452 * 172

= Rs.37.745/-

U kunt in de schermafbeelding hierboven zien dat de opgebouwde rente Rs.37.86/- bedraagt, wat ongeveer overeenkomt met wat we hebben berekend.

De afwikkelingsprijs die u ziet, is Rs.1115.47/-, waarin ook de opgebouwde rente is inbegrepen. Daarom kunt u de afwikkelingsprijs in twee componenten splitsen –

Afwikkelingsprijs = Prijs van de obligatie + opgebouwde rente

= 1077,609 + 37,8615

=1115.47/-

Waarom omvat de afwikkelingsprijs de opgelopen rente?

Wel, dit komt omdat wanneer u de obligatie koopt, u de obligatieverkoper moet compenseren voor de rente die hij heeft verdiend voor de duur dat hij de obligatie in bezit heeft gehad. Vandaar dat de afwikkelingsprijs de opgebouwde rente omvat. Merk ook op dat wanneer de volgende coupon door REC wordt betaald, u als de huidige obligatiehouder het volledige couponbedrag van Rs.80.01/- (dus ter compensatie van de opgelopen rente die u aan de verkoper heeft betaald).

Nu we toch bezig zijn, een beetje obligatieterminologie voor u.

De afwikkelingsprijs wordt ook wel de ‘Dirty Price’ van de obligatie genoemd en de afwikkelingsprijs minus de opgebouwde rente wordt de ‘Clean Price’ van de obligatie genoemd

15.5 – Moet je in obligaties beleggen?

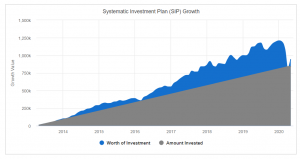

Als je Varsity inmiddels hebt gelezen, ken je me waarschijnlijk als een man die voor honderd procent in aandelen handelt. Ik heb dit op verschillende plaatsen vermeld met de nodige voorzichtigheid dat 100% aandelen misschien niet de juiste benadering is om een lange termijn portefeuille op te bouwen. Ik heb altijd geweten dat ik dit moest verhelpen en mijn spaarcentjes moest gaan diversifiëren. Het is gewoon dat ik mijn asset allocatie plannen steeds verder heb doorgedreven.

Wel, dankzij COVID, gebeurde dit –

Een daling van 40% van de Index in minder dan een maand. Alle winsten weggevaagd. Voor het eerst sinds ik ben begonnen met beleggen in de markten, zag ik dat de tienjarige SIP’s ook negatief werden. Ik denk dat dit ook niet was gebeurd tijdens de marktcrash van 2008. Kijk eens naar deze grafiek; ik heb deze van Value Research website –

Misschien is dit voor mij voldoende reden om met asset diversificatie aan de slag te gaan. Misschien is het voor u ook een goed idee als u nog niet aan asset allocatie hebt gedacht.

Aan de activa kant, heeft u nu toegang tot –

- Directe aandelen

- Equity Mutual funds

- Directe obligaties

- Debt Mutual funds

- Soevereine gouden obligaties

- Vaste deposito’s van uw bank

Ik denk dat met deze activa; kunt u elke combinatie van de portefeuille met verschillende asset allocatie patronen bouwen om elke portefeuille doel te bereiken.

In de komende hoofdstukken zal ik portefeuillesamenstellingen bespreken en hoe u portefeuilles kunt samenstellen om uw doelen te bereiken, maar voordat we dat doen, zullen we eerst het Indexfonds bespreken.

Blijf op de hoogte.

Key takeaways uit dit hoofdstuk

- In een belastingvrije obligatie zijn de coupons belastingvrij

- PSU-schuld draagt een impliciete staatsgarantie, en dus een zeer laag kredietrisico

- De coupon wordt betaald als percentage van de nominale waarde

- YTM van een obligatie is het effectieve rendement dat de obligatiehouder ervaart

- De koper van de obligatie betaalt de opgelopen rente aan de verkoper van de obligatie