Chapter 7またはChapter 13破産を申請した場合、破産からわずか1日でも住宅ローンの資格を得ることは可能です。 今日、破産を申請した後に住宅ローンを見つけようとしている何千人もの人々がいます。 過去には、破産後に住宅ローンを見つけることは、行うことが最も簡単なものではありませんでした。 良いニュースは、今日はあなたが破産.

- どのくらいの時間後に私が住宅ローンのために修飾することができますか?

- How Long Must Wait To Qualify for Mortgage After Filing for Bankruptcy

- FHA Loan Requirements After a Bankruptcy

- VA Loan Requirements After a Bankruptcy

- USDA Loan Requirements After a Bankruptcy

- Getting a Mortgage With a Recent Bankruptcy – Less than 2 years

- Mortgage After Chapter 7 Discharge

- Mortgage After Chapter 13 Discharge

- 破産後の住宅ローンのために準備する方法

どのくらいの時間後に私が住宅ローンのために修飾することができますか?

第七章または第十三章破産からわずか一日でもあなたの住宅ローンを助けることができる破産の貸し手があります。 我々は、あなたが多くを扱う領域と破産を持つことは容易ではないことを理解しています。 私たちは、このプロセスを通じてあなたを導くのに役立ちますしてみましょう。

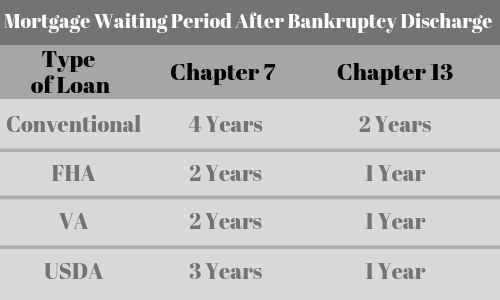

| Type of Loan | Chapter 7 | Chapter 13 |

| Conventional | 4 years | 2 年 |

| FHA | 2 年 | 1 年 |

| VA | 2 年 | 1 年 |

| FHA | 2 年 | 3 年 |

| USDA | 3 years | 1 year |

| Subprime | 1 day | 1 day |

How Long Must Wait To Qualify for Mortgage After Filing for Bankruptcy

Every type of loans has different waiting period requirements. ここでは、基本的ないくつかのことです:

- 破産後のVAローン-2年間の待機期間

- 破産後のFHAローン-2年間の待機期間

- 破産後のUSDAローン-3年間の待機期間

- 破産後の従来の住宅ローン-7章以降4年間と13章以降2年間

- 非QM Subprime Mortgage-破産からわずか1日に利用できるようになりました。

シナリオによっては、破産が免除された後、たった1日で住宅ローンを見つけることができます。 また、「チャプター7」「チャプター13」どちらの破産をした場合でも、住宅ローンを申し込むためのルールは同じです。

Click To Speak With A Loan Professional Who Can Help

FHA Loan Requirements After a Bankruptcy

- 破産申請後はまず2年間の待機期間があります

- FHA mortgage loan requires both taxes and insurance to be escrowed.The Framework 2.0 は、破産を申請してから2年間の待機期間があります。

- They requires you to have a mortgage insurance premium (MIP)

- You must have a sustained history of employment (typically at least two years)

- The home must be your primary residence.

- 住宅を購入してから60日以内に入居し、最初の12ヶ月間はその住宅に居住する必要があります。

VA Loan Requirements After a Bankruptcy

- You will have a two year waiting period first after filing for bankruptcy

- You will need to meet the eligibility criteria as a. veteran

- Zero down payment

- No PMI required for the VA loan

- You must meet minimum income requirements

- You have to pay VA funding fee which can also be borrowed.

USDA Loan Requirements After a Bankruptcy

- You will have to wait three years after filing for bankruptcy

- Must be a citizen of US or be a eligible non-citizen

- Must be legally able to borrow (すなわち、合法的に借りることができる。

- Must occupy the home as your primary residence

- Must currently be without safe and sanitary housing now

- Must have not currently able to obtain conventional loan from other sources and lenders

- May not barced from participating in any federal loan programs.The reason of a existing loan in the house must not have been a existing loan from a secondary residence.The reason of the home must receive a primary residence.

- Must meet the income limits set by the program

Getting a Mortgage With a Recent Bankruptcy – Less than 2 years

- If your bankruptcy was less than 2 years, you will have up to 20% down payment, please have to a 20% down payment, please have a 20% down payment, please have a 20% down payment, you have a 20% down payment, please a 20% down down down.

- あなたのクレジットスコアは600以下、500まで可能です

- 自営業者はこのローンのために修飾することができます

- 金利は従来のローンよりも若干高くなります

- 非常に少数の金融機関がこのプログラムを持っています。

Mortgage After Chapter 7 Discharge

Fannie Mae guidelines will require you to wait two years from the discharge date before you can qualify for a mortgage with a chapter 7 bankruptcy.Fannie Maeガイドラインでは、チャプター7破産で住宅ローンを組むには、退院日から2年間待つ必要があります。 しかし、その放電が昨日のように最近であった場合でも、第7章放電後の住宅ローンを助けることができるサブプライム貸し手があります。

あなたが第7章放電後の住宅ローンに適用する予定であれば、時間通りに支払いを行い、あなたが信用値することを証明し始めることによって、新しい正の信用の傾向を確立することに焦点を当てるべきである。 また、クレジットスコアは金利がどうなるかに大きな役割を果たします。

Mortgage After Chapter 13 Discharge

Getting a chapter 13 discharge is a bit different in that you may get approved with less than the 2-year waiting period. を使用すると、あなたの借金を返済することを約束されており、おそらく支払い計画になります。 それはあなたが計画に固執し、time.

There 13破産放電直後にあなたの家に融資するために喜んでいる非プライム貸し手であることが重要です。 彼らは、頭金と金利が

されるかを決定するためにあなたのクレジットスコアを見ます。あなたはまた、完全な2 years.

破産後の住宅ローンのために準備する方法

破産フレンドリー住宅ローンの貸し手は、彼らがあなたの住宅ローンで前進快適に感じるかを評価するためにあなたの全体の状況を見ているつもりです。 ここでは、あなたのchance.

あなたの信用スコアを向上させるために行うことができますいくつかのものがあります – 直ちに破産を申請した後、あなたのクレジットスコアは、100ポイントの最小値をドロップします。 今、あなたはそれをバック構築するために開始する必要があります。 より良いあなたの信用スコアは、より多くの可能性が高いあなたがローンを得ることができるようになります。 あなたの信用score.

ダウン支払額を向上させる方法について読む – あなたは破産後に住宅ローンを申請する準備ができたら、重要な要因の一つは、あなたが購入のために置くことができるか、どのくらいの株式をあなたが借り換えのために家に持っているか、どのくらいになります。 あなたが置くより多くのお金、それがローンを取得することが容易になります。 頭金の額はまた、あまりにもあなたの金利に影響を与える可能性があります。 仝囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮囮々は冱~に竃栖る。 あなたは時間の住宅ローンの支払い.

に作るために、この困難な時期にできることはすべて行ってください。