学んだように、その年に実際に発生したオーバーヘッドが、個々のジョブに適用された金額と等しいことは稀です。 したがって、期末には製造間接費勘定に残高があることが多く、間接費が過大に適用されたか過小に適用されたことを示しています。

期末に製造間接費の借方残高がある場合、その間接費は過小適用されたとみなされます。 製造間接費の借方残高は、個々のジョブに十分な間接費が適用されていないか、間接費が十分に適用されていないことを示しています。 期末時点で製造間接費の貸方残高がある場合、実際に発生したよりも多くの間接費がジョブに適用されたことになります。 これは、実際の金額がオーバーヘッドを適用していたことを示しています。

実際のオーバーヘッドコストは、製造間接費の借方を通して記録されます。

オーバーヘッドが生産中の個々のジョブに適用されると、同じ勘定科目が貸方になります。

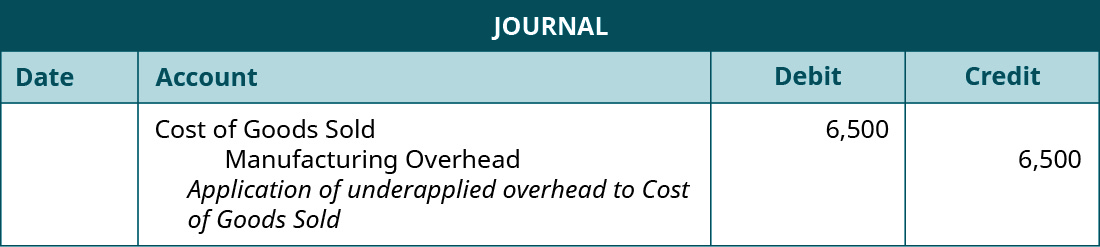

オーバーヘッドはまず製造オーバーヘッド勘定に記録され、次に個々のジョブに適用され、完成品在庫を経て、最終的に売上原価に振り込まれるので、年末残高は修正記入により解消され売上原価と相殺しています。 製造間接費が借方残高の場合、間接費の適用が過小であり、その結果、売上原価が過小となります。 調整項目は次のとおりです。

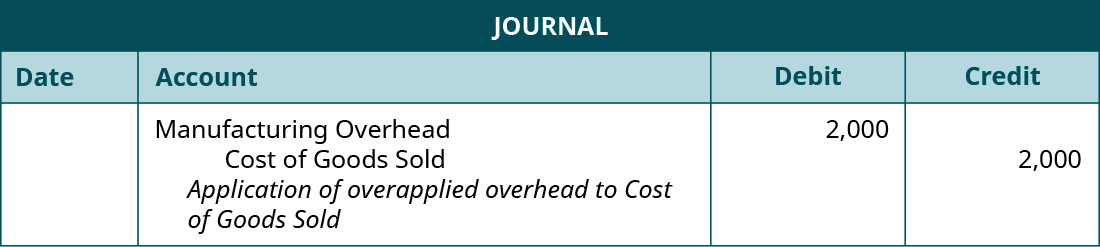

製造間接費が貸方残高の場合、間接費は過大適用されており、売上原価の金額は過大計上されています。 調整項目は、

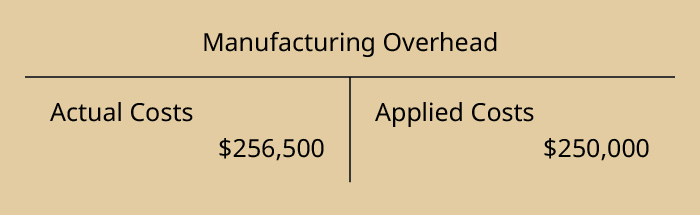

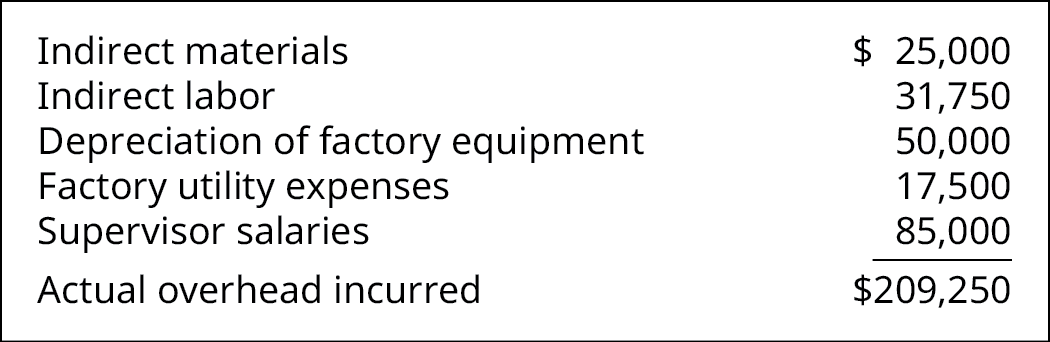

例に戻り、年末にダイナソービニールの実際の間接費は256,500ドルで、適用した間接費は図のように250,000ドルであった。

製造間接費には借方残高があるので、完全に配賦されていないため、過少配賦となります。 調整仕訳は、

間接費が過大適用されており、実際の間接費が248000ドルで、適用した間接費が250000ドルであれば、次のような仕訳となります。

製造間接費の過大適用または過小適用の調整を行うために、より複雑で仕掛品、完成品、売上原価の3つに配分する企業もあるようです。 この方法は、通常、残高の変動が大きい場合や、大きな会社で使用されます。 (これについては、今後の原価計算や上級管理会計のコースで詳しく学びます。)

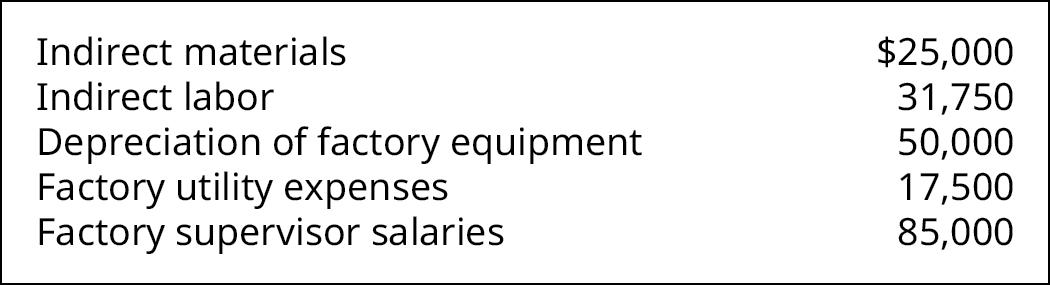

Kraken Boardsportsは、雪山やスキーボーダーが山でなくても雪上スキー、湖でなくても水上スキーができるようにウインチを製造しています((図))。 年末のデータでは、これらの間接費を示しています:

Kraken Boardsportsには年間直接労働時間が6,240あり、直接労働時間あたり33,50ドルで間接費を各種作業に割り当てています。

1年間に過剰または過小適用されていた費用はいくらですか。

解決策

発生した間接費の合計は以下の通りです。

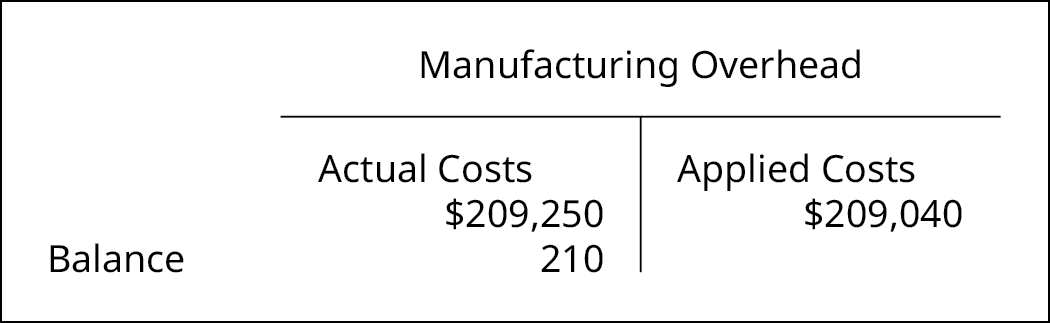

$33.50/direct labor hours × 6,240 direct labor hours で、$209,040が計上されていました。

製造間接費の残高は210ドルの借方残高です:

調整仕訳は:

受注原価と間接費の配分は新しい会計方法ではなく、政府機関にも適用されるものです。 この1992年の米国会計検査院の造船所コストおよび核廃棄物処理計画の会計処理に関するレポートで、適用されているのをご覧ください。

Key Concepts and Summary

- Overhead is all applied in the year, and may be overapplied or underapplied in the year.

- Overhead is underapplied when not all of the costs accumulated in manufacturing overhead account are applied during the year.オーバーヘッドが年間推定オーバーヘッド費に基づいて個々の作業に配分された場合、そのオーバーヘッドが適用されたことになります。

- オーバーヘッドは、実際に発生したよりも多くのオーバーヘッドがジョブに適用された場合、オーバーヘッドが適用されます。

- オーバーヘッドまたはアンダーアプリケーションの金額は、売上原価勘定に調整されます。

(図)なぜ製造間接費勘定は費用が認識されると借方に、間接費が適用されると貸方になるのか

費用は通常借方残高となり、費用が発生すると製造間接費勘定は発生を認めるために借方残高になります。 その費用が資産である仕掛品に配分されると、費用勘定である製造間接費が貸方に計上されます。 これは費用認識原則に従ったものです。 費用の発生時期は収益に追随し、費用が在庫に配分されると製品の原価の一部となり、資産が売却されたときに認識されます

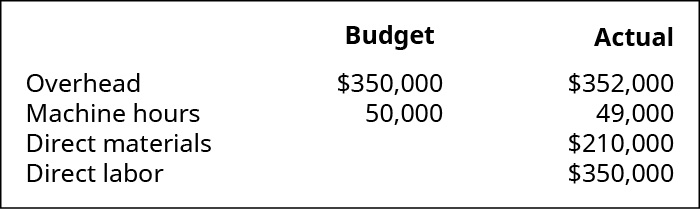

(図)ある会社は製造原価に関する以下の情報を持っています:

会社の所定のオーバーヘッド率、機械時間あたり$23.92を用いて実際と適用されたオーバーヘッドを計算する。 オーバーヘッドは過大適用か過小適用か、そしてその量は?

(図)コープス・ストープスは年間のオーバーヘッドを85,000ドルと見積もり、直接労働時間24,286時間に基づき所定のオーバーヘッド率で計算しました。 年度末の実際の間接費は$90,000で、総直接労働時間は24,100であった。 過大適用または過小適用された間接費を処理するための記入項目は何か。

(図)マウンテンピークスは、機械時間に基づき間接費を適用し、次の情報を報告します:

- 予め決められた間接費率はいくらですか?

- その年に適用された間接費はいくらでしたか?

- 過大または過小に適用された間接費を処理する仕訳は何か

(図)ある会社の実際の間接費は74,539ドルであった。 オーバーヘッドは6,000直接労働時間に基づいており、年間2,539ドルの適用不足でした。

- 直接労働時間あたりのオーバーヘッド適用率は?

- 適用不足のオーバーヘッドを処理する仕訳は何でしょうか?

(図)Tasty Box Mealsは、あらかじめ決めた間接費適用率を設定する際に、間接費が10万ドル、今後1年間に必要な機械時間は25000時間と見積もりました。

- 所定の間接費率を決定します。

- その年に適用された間接費はいくらですか。

- 適用不足または適用過剰の間接費を解消する仕訳を作成します。

(図)女王蜂の蜂蜜株式会社は, は、年間の間接費を110,000ドルと見積もり、27,500の直接労働時間に対してあらかじめ決められた間接費率に基づいて計算しました。 年度末の実際の間接費は106,000ドル、総直接労働時間は29,000時間であった。 過大適用または過小適用された間接費を処理するための記入項目は何ですか?

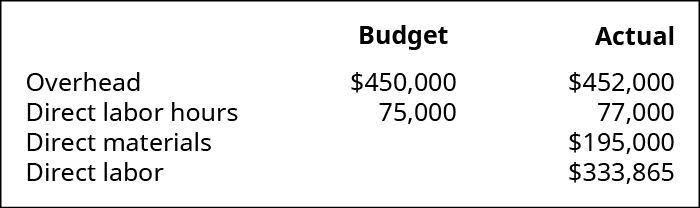

(Figure)Mountain Topsは、直接労働時間に基づいて間接費を適用し、次の情報を報告する。

- 所定のオーバーヘッド率は何ドルか?

- その年に適用された間接費はいくらですか?

- 間接費の過大適用または過小適用がありましたか、そしてその金額は?

- 過大適用または過小適用の間接費を処理する仕訳は?

(図)ある会社の実際の間接費は $73,175 であったとします。 オーバーヘッドは4,500機械時間に基づき、年間3,325ドル過剰に適用された。

- 直接労働時間当たりのオーバーヘッド適用率は?

- 不足適用オーバーヘッドを処理するための仕訳は?

(図)あらかじめ定めた間接費適用率を設定する際、テイスティータートルは、次の1年間に間接費が75,000ドル、製造に必要な機械時間が25,000時間と見積もった。

- 所定の間接費率を決定します。

- その年に適用した間接費はいくらですか?

- 過少または過適用の間接費を除去する仕訳を作成します。

(Figure)100,000 machine hoursを基準として所定の間接費を算出し、実際に100,000 machine hoursある場合、間接費の過少計上と過大計上はあるでしょうか。

用語集

overapplied overhead situation when the overhead applied to the individual jobs are larger than the actual overhead; overapplied when the manufacturing overhead has a credit balance 個々のジョブに適用されたオーバーヘッドが実際のオーバーヘッドより少ない場合、underapplied overhead situation; when overapplied under the manufacturing overhead have a debit balance