このページでは、ロングコールとショートプットのオプションポジションの違いについて説明します。 例として、両者のキャッシュフローとペイオフプロファイルを比較します。

What Long Call and Short Put Have in Common

ロングコールとショートプットは、最もシンプルなオプション戦略の一つで、それぞれ単一のオプションに関与しているだけです。

したがって、これらは同じであり、株価が上がると思うときにどちらを選択しても問題ないように思われるかもしれません。

Example

例えば、現在1株あたり35ドルで取引されているある株が上がるかもしれないと考えたとします。

- $35の権利行使価格のコール・オプションを買うか、

- $35の権利行使価格のプット・オプションを売るか決定します。

両方のオプションは現在1株当たり2ドルで取引されており、オプション契約(原株の100株を表す)としては$200となります。 取引を開始するには、オプションプレミアム(この例では$200)を支払う必要があります。

Short put positionは、プットオプションを売ることによって作成されます。

ロングコールは、初期キャッシュフローがマイナスです。

ロングコールは初期キャッシュフローがマイナスで、ショートプットはプラスです。

Maximum Possible Profit

What is the most you can possibly gain from each trade? このような場合、コール・オプションの価値は、株式と同額に増加します。 例えば、株価が40ドルになった場合、コールオプションの価値は40 – 35 = 5ドルとなります。 初期費用を差し引くと、コール・オプションのロング・トレードは 1 株当たり 3 ドル、つまり 1 契約で 300 ドルの利益となります。 株価が50ドルで終わった場合、オプションの価値は50 – 35 = 15ドルとなり、全体の利益は1株あたり13ドル、つまり1契約で1,300ドルとなります。 株価が高ければ高いほど、利益も高くなる。

ショートプットも株価が上がれば利益が出るが、利益は最初にプットを売って得た200ドルが限度である。 株価が40ドルになろうが、50ドルになろうが、500ドルになろうが、それ以上の利益を得ることはできないのです。

ロングコールは無限の利益が期待できる。

Max Possible Loss

If you were wrong and the stock price falls, how much can you lose in the worst case?

Long callでは、最悪の場合、株価が35ドル以下になりオプションは無価値で失効することになるでしょう。 最初に支払ったオプションのプレミアムを失うことになりますが、それ以上のことはありません。 最大損失額は200ドルです。

プットのショートポジションは、よりリスクが高いです。 プットオプションは、株価が下がると価値が上がります。 あなたはオプションをショートしているので、その価値があなたの損失となります。 たとえば、株価が満期時に30ドルで終わった場合、プットの価値は35 – 30 = 5ドルで、あなたは500ドルの損失を被ることになります。

理論的には、最悪の場合、株価はゼロになり、プットオプションの価値は権利行使価格と同じ1株あたり35ドル、つまり1契約で3500ドルになります。

コールロング取引の最大リスクは、イニシャルコスト(支払ったオプションプレミアム)に限定されます。

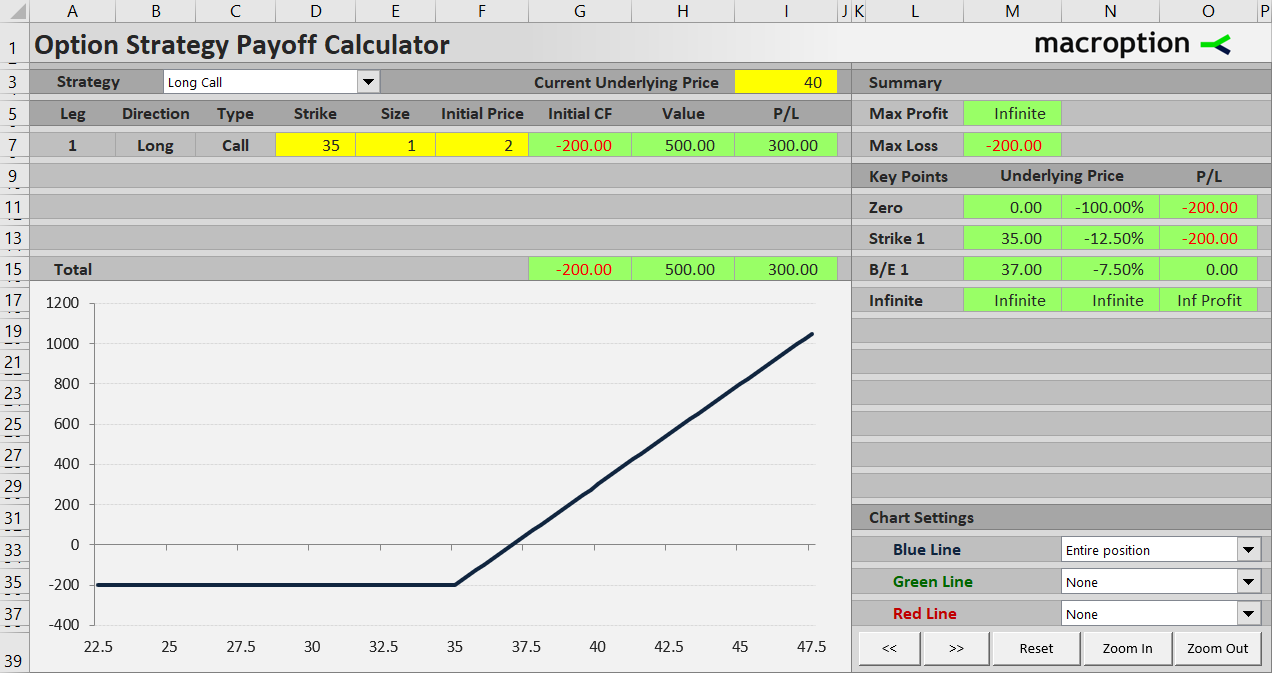

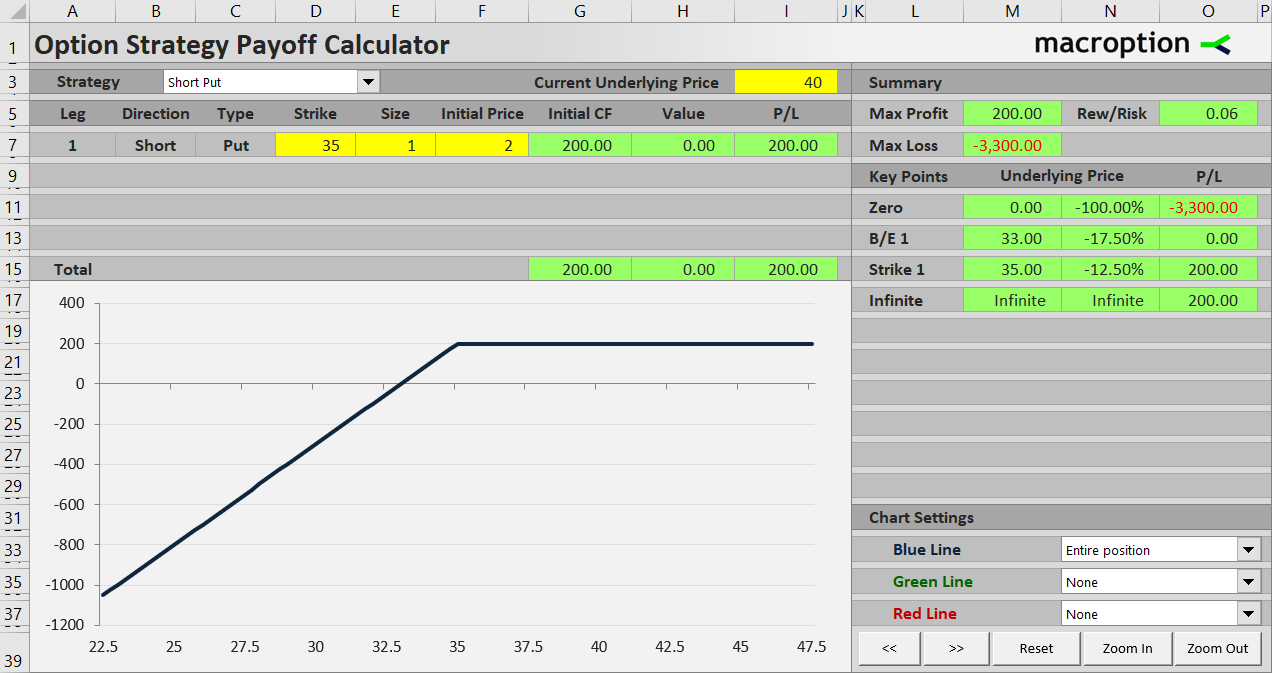

Long Call and Short Put Payoff Diagrams

利益と損失のプロファイルの違いは、ペイオフ図で視覚化すると最も理解しやすくなります。 これは、オプション戦略の合計損益(Y軸)が原資産価格(X軸)に対してどのように変化するかを示すチャートです。

ロングコールのポジションは、原資産価格が満期時に行使価格以下になると200ドルの損失となります。 それを超えると、P/Lは原資産価格に比例して上昇します。 上値に制限はありません。

ショート・プットのポジションは、原資産価格が権利行使価格を上回って終了した場合、200ドルの利益を得ます。

チャートから、ロングコールはショートプットよりはるかに良い取引であるように見えるかもしれません。 限られたリスクで無限の利益を得る方が、限られた利益で(ほぼ)無限のリスクを得るより確実に良さそうです。

When Short Put Beats Long Call

両方のペイオフを一つのチャートに描くと、ショートプットの結果(赤)がロングコール(緑)より良い株価の小さな窓があることがわかります。 より正確には、この特定の例では、原株が31ドルから39ドルの間で終了した場合、ショートプット取引はロングコール取引に勝ります。 ボーダーラインの一般的な計算式は、権利行使価格と2つのオプションプレミアムの合計(この例では35 – 2 – 2 = 31、35 + 2 + 2 = 39)を加算または減算したものです。

Break-Even Point

上のチャートで、各戦略のP/Lがゼロラインを横切るところに注目してください – これは取引が利益を上げ始めるところです。 より正確には、権利行使価格と支払われたオプションプレミアムを足したものです。 この例では、ロングコールのポジションは、満期時に原資産が35 + 2 = $37となり、利益を上げ始めます。

ショートプットの場合、損益分岐点は権利行使価格の下、つまり権利行使価格から受け取ったオプションプレミアムを引いた金額となります。 この例では、ショートプットは、35 – 2 = 33ドル以上で利益が出ます。

これがショートプットの大きな利点です。 これはショートプットの大きなメリットです。

When to Trade What

ロングコールとショートプットの両方が長所と短所を持っていることがわかりますね。 ロングコールの長所は、リスクが小さく、無限に利益を得られる可能性があることです。 ショートプットの利点は、プラスの初期キャッシュフローと低い損益分岐点(同じ権利行使価格の場合)です。

実際、原株が大きく動く場合、ロングコールの結果はショートプットよりも優れています。 逆に、株価があまり動かない場合(この例では、31ドルから39ドルの間で推移している場合)、ショートプットの方が有利です。

これはオプションでは非常によくあることです。 オプションの場合、原資産が大きく動くときは、オプションを買う(「ロング・ボラティリティ」)方が一般的に有利です。

要するに、ロングコールとショートプットのどちらを取引するか決めるときは、原資産の株価について、方向だけでなく、ボラティリティの面でも、より深く予想する必要があります。

実際にはもっと複雑になります。 現在、オプションにどれだけのボラティリティが織り込まれているかによっても、選択は変わってきます。 あなたがレンジ取引を期待していても、オプション市場もそれを期待しており、オプションのプレミアムが低ければ、プットの売りは得策ではないかもしれません。 この方法は少し高度で、インプライド・ボラティリティとオプション・プライシングをよく理解する必要があります

。