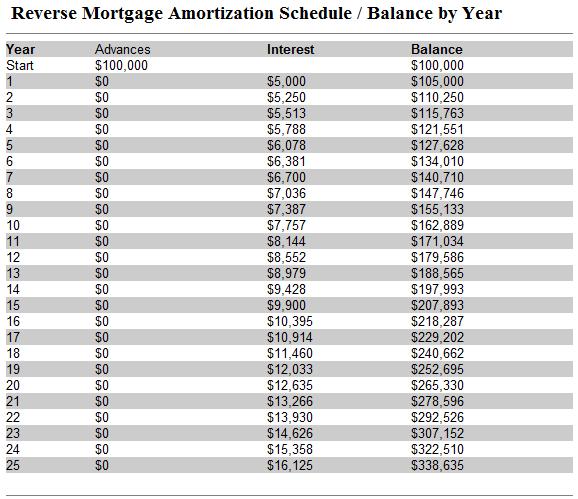

あなたがリバースモーゲージを取得すると、あなたの貸し手はあなたに提出する必要があります – 他のものの間で – それは負の償却ローンであるため、基本的にローン残高が時間の経過とともに変化する方法の表/グラフです償却スケジュール、

リバースモーゲージの償却スケジュールがユニークである。 それは一度だけ、(通常)最後の主要な借り手が亡くなったときにのみ、すべて返済されるので、リバースモーゲージのローン残高は時間の経過とともに増加します。 これは、従来の住宅ローンとは対照的であり、そのローン残高は、時間の経過とともに均等に減少し、最終的には毎月の支払いを行う結果として消滅するはずです。

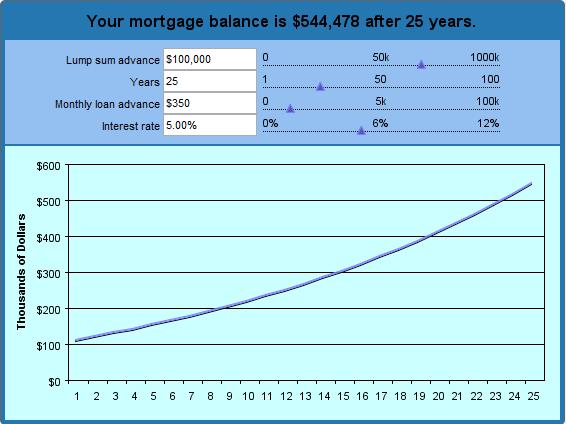

これを概念化する最善の方法は、リバースモーゲージのためのショッピングのプロセスを始める前に、仮想的な償却スケジュールを作成することです。 当社のリバース モーゲージ計算機を使用すると、リバース モーゲージが返済されるまで、ローン残高がどのように増加するか (利息と元本の複合として) を明確に確認できます。 あなたは毎月の支払いを行う必要がないため、ローン残高は、今から15年後に、それは現在の金利の2倍の速さで利息が発生する点に、指数関数的に成長することになります。 25年後には、3倍の速さで利息が発生します。

上記のサンプルでは、一括前払い10万ドル、期間支払い月350ドルをキーにしました。 金利は5%と仮定し、25年チャートを要求しました。 (つまり、対象となる62歳のときにリバースモーゲージを組むと、87歳になったときにいくら借りているかがわかるということです。 これらのパラメータに基づき、計算機では、私は合計19万ドル(一括前払い+累積月払い)を受け取ることが決定されました。 この間、ローンには325,072ドルの利息が発生するので、貸し手は515,072ドルの債務を負うことになる。 わあ!

パラメータは自由に調整できますが、2 つのことを念頭に置いておく必要があります。 まず、実際の金利(APR)は、あなたがアカウント閉鎖コストとFHAの保険料を取るときに、さらに高くなります。 第二に、この保険は、あなたの家の価値よりもあなたのリバースモーゲージに多くを借りてからあなたを保護する(あなたが十分に長くあなたの家に滞在する場合は現実の可能性)、FHA-保険の融資残高は限り、あなた(またはあなたの相続人)が最終的にあなたの家を維持し、現金でリバースモーゲージを返済するつもり関連であることを意味します

。