Come avete imparato, le spese generali effettive sostenute durante l’anno sono raramente uguali all’importo che è stato applicato ai singoli lavori. Così, alla fine dell’anno, il conto delle spese generali di produzione ha spesso un saldo, che indica che le spese generali sono state applicate in eccesso o in difetto.

Se, alla fine del termine, c’è un saldo negativo nelle spese generali di produzione, le spese generali sono considerate spese generali non applicate. Un saldo negativo nelle spese generali di produzione mostra o che non sono state applicate abbastanza spese generali ai singoli lavori o che le spese generali sono state sottoapplicate. Se, alla fine del termine, c’è un saldo a credito nelle spese generali di produzione, sono state applicate più spese generali ai lavori di quelle effettivamente sostenute. Questo mostra che l’importo effettivo è stato sovra-applicato.

I costi generali effettivi sono registrati attraverso un addebito alle spese generali di produzione. Lo stesso conto è accreditato quando le spese generali sono applicate ai singoli lavori in produzione, come mostrato:

Poiché le spese generali sono prima registrate nel conto delle spese generali di produzione, poi applicate ai singoli lavori, tracciate attraverso l’inventario dei prodotti finiti, e infine trasferite al costo dei beni venduti, il saldo di fine anno è eliminato attraverso una voce di rettifica, compensando il costo dei beni venduti. Se le spese generali di produzione hanno un saldo a debito, le spese generali sono sotto-applicate, e l’importo risultante nel costo delle merci vendute è sottostimato. La voce di rettifica è:

Se le spese generali di produzione hanno un saldo a credito, le spese generali sono applicate in eccesso, e l’importo risultante nel costo delle merci vendute è sopravvalutato. La voce di rettifica è:

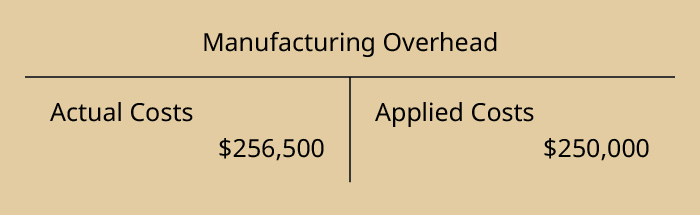

Ritornando al nostro esempio, alla fine dell’anno, Dinosaur Vinyl aveva spese generali effettive di $256.500 e spese generali applicate di $250.000, come mostrato:

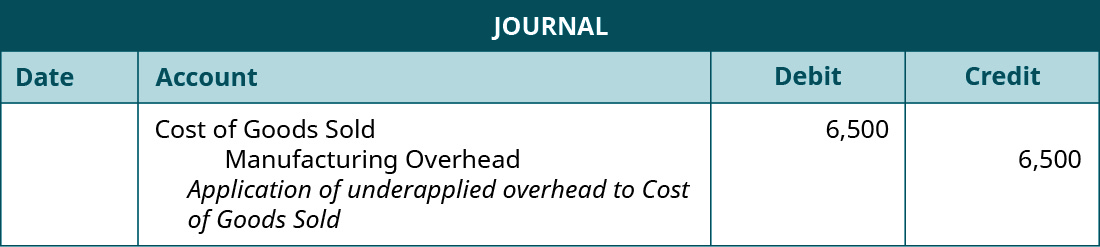

Poiché le spese di produzione hanno un saldo debitore, sono sotto-applicate, poiché non sono state completamente allocate. La voce del diario di aggiustamento è:

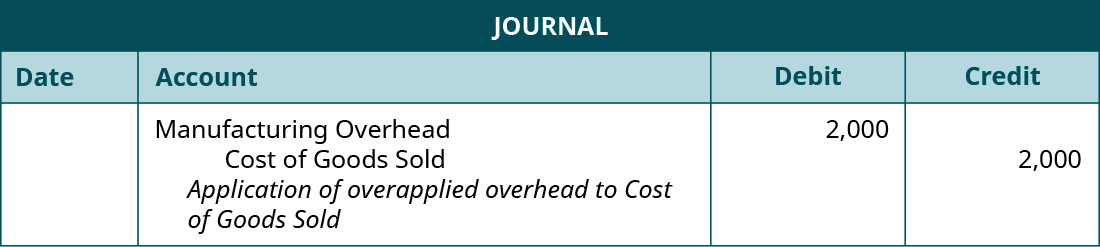

Se le spese generali fossero state sovraapplicate, e le spese generali effettive fossero state 248.000 dollari e quelle applicate 250.000 dollari, la voce sarebbe:

Per regolare le spese generali di produzione applicate in eccesso o in difetto, alcune aziende hanno un’allocazione più complicata in tre parti al lavoro in corso, ai prodotti finiti e al costo delle merci vendute. Questo metodo è tipicamente usato in caso di grandi variazioni nei loro bilanci o in aziende più grandi. (Imparerete di più su questo nei futuri corsi sui costi o sulla contabilità manageriale avanzata.)

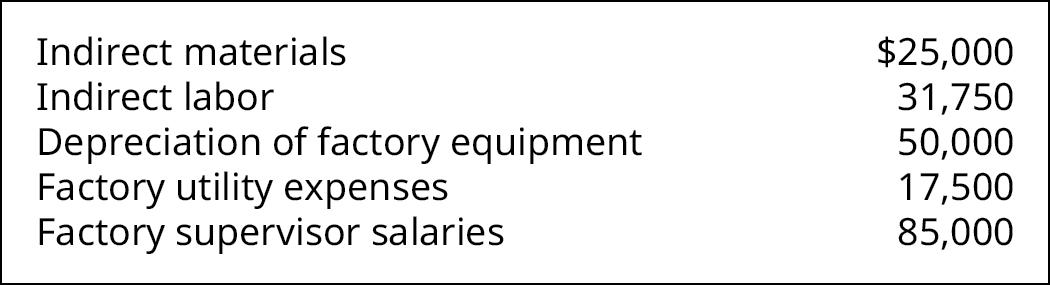

Kraken Boardsports produce verricelli per la neve e lo sci boarding per sciare senza montagna o sci d’acqua senza lago ((Figura)). I dati di fine anno mostrano queste spese generali:

Kraken Boardsports ha avuto 6.240 ore di lavoro diretto per l’anno e assegna le spese generali ai vari lavori al tasso di $33,50 per ora di lavoro diretto.

Quanto è stato applicato in eccesso o in difetto durante l’anno? Quale sarebbe la voce del giornale per regolare le spese generali di produzione?

Soluzione

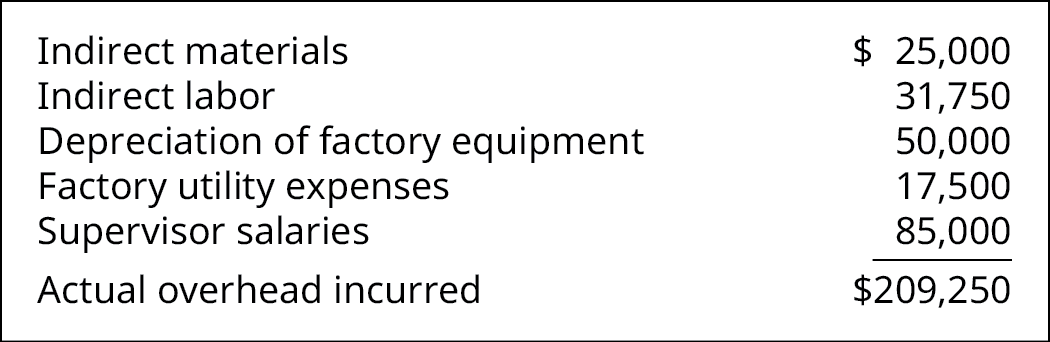

Il totale delle spese generali sostenute è il totale di:

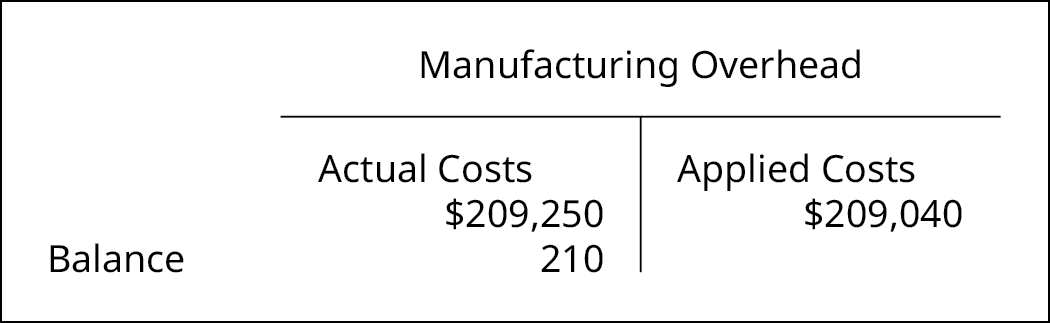

Le spese generali totali applicate sono $209.040, che sono calcolate come:

$33.50/ore di lavoro diretto × 6.240 ore di lavoro diretto.

Il saldo delle spese generali di produzione è un saldo a debito di $210:

La voce del giornale di aggiustamento è:

I costi di commessa e l’assegnazione delle spese generali non sono nuovi metodi di contabilità e si applicano anche alle unità governative. Vedetelo applicato in questo rapporto del 1992 sulla contabilizzazione dei costi dei cantieri navali e dei piani di smaltimento delle scorie nucleari dell’Ufficio di contabilità generale degli Stati Uniti.

Concetti chiave e sommario

- Le spese generali sono allocate ai singoli lavori in base ai costi generali stimati per l’anno e possono essere sovra o sotto applicate per l’anno.

- Le spese generali sono sotto applicate quando non tutti i costi accumulati nel conto spese generali di produzione sono applicati durante l’anno.

- Le spese generali sono applicate in eccesso quando vengono applicate più spese generali di quelle effettivamente sostenute.

- L’ammontare delle spese generali applicate in eccesso o in difetto viene aggiustato nel conto del costo dei beni venduti.

(Figura)Perché il conto delle spese generali di produzione è addebitato quando le spese sono riconosciute e poi accreditato quando le spese generali sono applicate?

Le spese normalmente hanno un saldo a debito, e il conto delle spese generali di produzione è addebitato quando le spese sono sostenute per riconoscere il sostenimento. Quando le spese sono assegnate al bene, il magazzino in corso di lavorazione, il conto delle spese generali di produzione è accreditato. Questo è in accordo con il principio di riconoscimento delle spese. La tempistica della spesa segue i ricavi, e quando i costi sono allocati all’inventario, diventano parte del costo del prodotto e sono riconosciuti quando il bene è venduto.

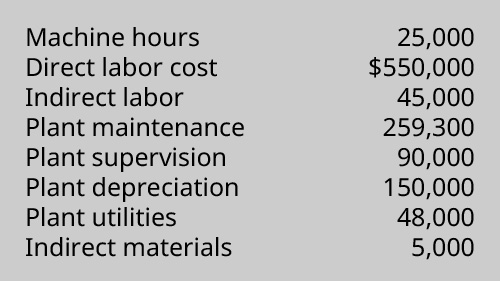

(Figura)Un’azienda ha le seguenti informazioni relative ai suoi costi di produzione:

Calcolare le spese generali effettive e applicate usando il tasso di spese generali predeterminato dall’azienda di $23,92 per ora macchina. Le spese generali sono state applicate in eccesso o in difetto, e di quanto?

(Figura)Coop’s Stoops ha stimato le sue spese generali annuali in 85.000 dollari e ha basato il suo tasso di spese generali predeterminato su 24.286 ore di lavoro diretto. Alla fine dell’anno, le spese generali effettive erano di 90.000 dollari e il totale delle ore di lavoro diretto era di 24.100. Qual è la voce per smaltire le spese generali in eccesso o in difetto?

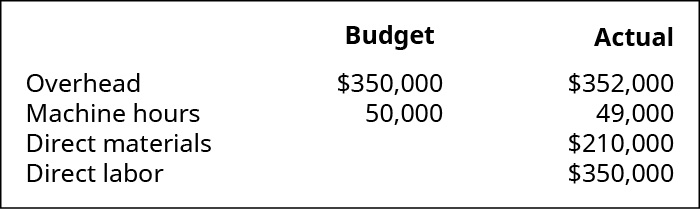

(Figura)Mountain Peaks applica le spese generali sulla base delle ore macchina e riporta le seguenti informazioni:

- Qual è il tasso di spese generali predeterminato?

- Quante spese generali sono state applicate durante l’anno?

- Sono state applicate in eccesso o in difetto, e di quale importo?

- Qual è la voce del giornale per smaltire le spese generali in eccesso o in difetto?

(Figura) Le spese generali effettive di un’azienda sono 74.539 dollari. Le spese generali erano basate su 6.000 ore di lavoro diretto ed erano inferiori di $2.539 per l’anno.

- Qual è il tasso di applicazione delle spese generali per ora di lavoro diretto?

- Qual è la voce del giornale per smaltire le spese generali non applicate?

(Figura) Quando ha fissato il suo tasso di applicazione delle spese generali predeterminato, Tasty Box Meals ha stimato che le sue spese generali sarebbero state di $100.000 e avrebbero richiesto 25.000 ore di lavoro nel prossimo anno. Alla fine dell’anno, ha scoperto che le spese generali effettive erano di 102.000 dollari e richiedevano 26.000 ore di macchina.

- Determina il tasso di spese generali predeterminato.

- Quali sono le spese generali applicate durante l’anno?

- Preparare la scrittura sul giornale per eliminare le spese generali sottoapplicate o sovraapplicate.

(Figura)Queen Bee’s Honey, Inc, ha stimato le sue spese generali annuali in 110.000 dollari e ha basato il suo tasso di spese generali predeterminato su 27.500 ore di lavoro diretto. Alla fine dell’anno, le spese generali effettive erano di 106.000 dollari e il totale delle ore di lavoro diretto era di 29.000. Qual è la voce per smaltire le spese generali sovra- o sotto-applicate?

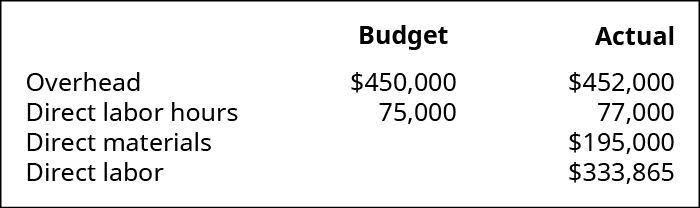

(Figura)Mountain Tops applica le spese generali sulla base delle ore di lavoro diretto e riporta le seguenti informazioni:

- Qual è il tasso predeterminato delle spese generali?

- Quante spese generali sono state applicate durante l’anno?

- Le spese generali sono state applicate in eccesso o in difetto, e per quale importo?

- Qual è la voce del giornale per smaltire le spese generali applicate in eccesso o in difetto?

(Figura) Le spese generali effettive per una società sono 73.175 dollari. Le spese generali si sono basate su 4.500 ore di macchina e sono state applicate in eccesso per l’anno per 3.325 dollari.

- Qual è il tasso di applicazione delle spese generali per ora di lavoro diretto?

- Qual è la voce del giornale per smaltire le spese generali non applicate?

(Figura)Quando ha fissato il suo tasso di applicazione delle spese generali predeterminato, Tasty Turtle ha stimato che le sue spese generali sarebbero state di 75.000 dollari e che la produzione avrebbe richiesto 25.000 ore di macchina nel prossimo anno. Alla fine dell’anno, ha scoperto che le spese generali effettive erano di 74.000 dollari e la produzione richiedeva 24.000 ore di macchina.

- Determinare il tasso di spese generali predeterminato.

- Quali sono le spese generali applicate durante l’anno?

- Preparare la scrittura del giornale per eliminare le spese generali sotto o sopra applicate.

(Figura) Se un’azienda basa il suo tasso di spese generali predeterminato su 100.000 ore macchina, e ha effettivamente 100.000 ore macchina, ci sarebbe una sotto- o sovra-applicazione delle spese generali?

Glossario

situazione di overapplied overhead quando l’overhead applicato ai singoli lavori è maggiore dell’overhead effettivo; quando l’overhead è overapplied, il manufacturing overhead ha un saldo attivo underapplied overhead situazione quando l’overhead applicato ai singoli lavori è minore dell’overhead effettivo; quando l’overhead è undererapplied, il manufacturing overhead ha un saldo passivo