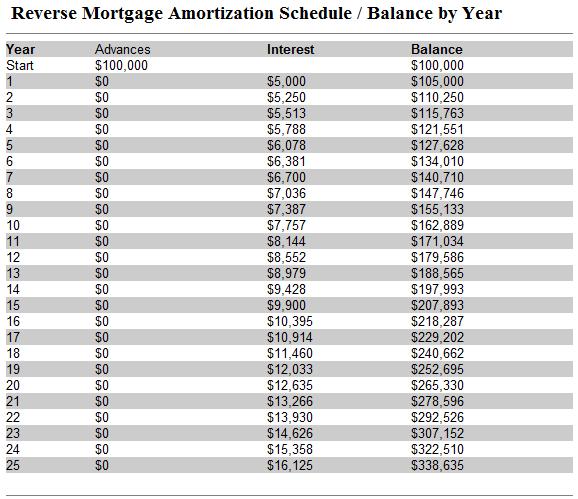

Quando ottenete un mutuo inverso, il vostro prestatore dovrebbe fornirvi – tra le altre cose – un piano di ammortamento, che è fondamentalmente una tabella/grafico di come il saldo del prestito cambierà nel tempo.

Il piano di ammortamento di un mutuo inverso è unico perché è un prestito ad ammortamento negativo. Dal momento che viene rimborsato tutto in una volta sola e (di solito) solo quando l’ultimo mutuatario primario passa via, il saldo del prestito per un mutuo inverso aumenterà nel tempo. Questo contrasta con un’ipoteca convenzionale, il cui saldo del prestito dovrebbe diminuire uniformemente nel tempo e alla fine scomparire come risultato dei pagamenti mensili.

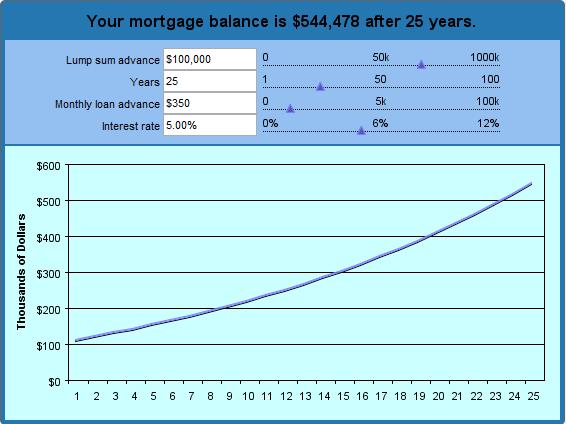

Il modo migliore per concettualizzare questo è creare un ipotetico piano di ammortamento anche prima di iniziare il processo di acquisto di un’ipoteca inversa. Usando il nostro calcolatore di ipoteca inversa, potete vedere chiaramente come il saldo del vostro prestito aumenterà (come interessi e capitale composti) fino a quando l’ipoteca inversa sarà ripagata. Poiché non sei tenuto a fare pagamenti mensili, il saldo del prestito crescerà esponenzialmente, al punto che tra 15 anni maturerà un interesse doppio rispetto al tasso attuale. Tra 25 anni, maturerà interessi 3 volte più velocemente.

Nell’esempio sopra, ho inserito un anticipo forfettario di 100.000 dollari e pagamenti a termine di 350 dollari al mese. Ho assunto un tasso d’interesse del 5% e ho richiesto un grafico di 25 anni. (In altre parole, se ottengo un’ipoteca inversa all’età di 62 anni, quando divento idoneo per la prima volta, posso vedere quanto dovrò quando avrò 87 anni. Sulla base di questi parametri, il calcolatore ha determinato che riceverò un totale di 190.000 dollari (anticipo forfettario + pagamenti mensili cumulativi). In questo periodo, il prestito maturerà 325.072 dollari di interessi, il che significa che il prestatore sarà debitore di 515.072 dollari. Wow!

Mentre puoi regolare i parametri come meglio credi, dovresti tenere a mente un paio di cose. In primo luogo, il tasso di interesse effettivo (APR) sarà ancora più alto quando si tiene conto dei costi di chiusura e dei premi di assicurazione FHA. In secondo luogo, questa assicurazione vi protegge dal dovere più sul vostro mutuo inverso di quanto la vostra casa valga (una possibilità reale se rimanete nella vostra casa abbastanza a lungo), il che significa che il saldo del prestito su un prestito assicurato dalla FHA è rilevante solo nella misura in cui voi (o i vostri eredi) intendete alla fine tenere la vostra casa e pagare il mutuo inverso in contanti.