- Cos’è il Pay As You Earn Student Loan Repayment?

- Come funziona

- Sposi

- Capitalizzazione degli interessi

- Sussidio degli interessi

- Who is Eligible

- Prestiti ammissibili per PAYE:

- Prestiti ammissibili per PAYE se consolidati:

- Prestiti non ammissibili per PAYE:

- Quando PAYE è una buona idea

- Come puoi iscriverti

- Altre cose da considerare

Cos’è il Pay As You Earn Student Loan Repayment?

Il programma Pay As You Earn (o PAYE) per il rimborso dei prestiti agli studenti è stato approvato nel dicembre del 2012, ed è il giro del presidente Obama sul rimborso basato sul reddito. Comprendendo che i mutuatari hanno affrontato sfide significative una volta entrati nel rimborso, il presidente ha usato PAYE per migliorare il preesistente rimborso basato sul reddito in diversi modi.

Anche se ha standard di qualificazione piuttosto rigidi (solo le classi del 2012 e successive si qualificano), PAYE è un’opzione formidabile per coloro che possono usarla.

Come funziona

Pay As You Earn è proprio come il rimborso basato sul reddito nel modo in cui vengono calcolati i pagamenti mensili. I pagamenti mensili sotto PAYE sono il 10% del tuo reddito discrezionale, che è la differenza tra il tuo reddito lordo aggiustato e il 150% della soglia di povertà nella tua zona.

Ancora una volta, le linee guida di povertà sono stabilite dal Dipartimento della Salute e dei Servizi Umani, e sono aggiornate ogni anno. Potete cercare la soglia di povertà nella vostra zona qui.

Come IBR, PAYE ha una componente di sovvenzione degli interessi e il perdono di qualsiasi saldo residuo dopo 20 anni di pagamenti qualificati. Ma ricordate che qualsiasi importo perdonato è tassabile come reddito, a meno che non sia previsto dal programma di perdono dei prestiti per il servizio pubblico. Se state contando sul perdono al di fuori di PSLF, è meglio pianificare il conto fiscale risultante.

Ecco un esempio di PAYE in azione:

Diciamo che siete un neolaureato con $185.000 di debito federale per prestiti agli studenti, con un tasso di interesse del 5% all’anno. Sei appena stato assunto in un lavoro che paga 55.000 dollari, sei single, e la soglia di povertà nella tua zona è di 11.880 dollari. Pay As You Earn potrebbe essere molto utile se ti qualifichi.

Il tuo pagamento minimo mensile utilizzando il piano di rimborso standard di 10 anni sarebbe di 1.962,21 dollari. Questo è piuttosto alto, considerando il suo reddito mensile lordo di 4.583 dollari. Un affitto modesto e una spesa di 1.000 e 500 dollari vi lascerebbero solo 327 dollari.72 spiccioli in più ogni mese:

Se ti qualificassi per PAYE potresti tagliare il tuo pagamento mensile di circa l’85%:

$309.83 invece di $1,962.21. Abbastanza pulito, eh?

Sposi

Come IBR e ICR, i vostri pagamenti mensili sotto PAYE sono basati sul reddito e il debito combinato di voi e del vostro coniuge se presentate le vostre tasse insieme. Puoi tenerli separati presentando la domanda separatamente, ma considera le ramificazioni fiscali se lo fai poiché di solito pagherai più tasse presentando la domanda separatamente che presentando la domanda congiuntamente. Inoltre, sei praticamente escluso dal contribuire a un Roth IRA poiché il limite di reddito è di $10,000 quando si deposita separatamente.

Capitalizzazione degli interessi

La capitalizzazione degli interessi è una componente importante che dovresti conoscere prima di scegliere qualsiasi piano di rimborso basato sul reddito. Se i tuoi pagamenti mensili sotto PAYE sono inferiori all’interesse che matura ogni periodo, questo interesse si accumulerà nel tempo. Non sarà composto però (non ti verrà addebitato l’interesse sul tuo interesse) a meno che non venga capitalizzato. Una volta che l’interesse è capitalizzato, viene aggiunto al saldo principale dei tuoi prestiti, che è il fattore usato per calcolare il tuo interesse ogni mese. E naturalmente, più alto è il tuo saldo principale, più pagherai in interessi.

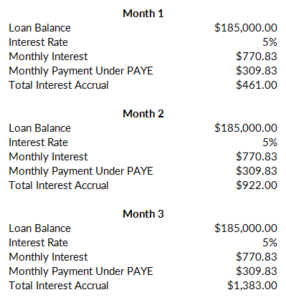

Ecco un esempio:

Continuando il nostro esempio di sopra, con $185.000 in prestiti ad un tasso di interesse del 5%, pagherai $770,83 in interessi ogni mese. Dal momento che il suo pagamento è di soli 309,83 dollari, 461,00 dollari matureranno e si accumuleranno ogni mese:

Assumiamo qui che tutti i suoi prestiti sono non sovvenzionati, e quindi non si qualificano per il sussidio di tre anni (spiegazione sotto). Ogni mese in cui i tuoi pagamenti non coprono gli interessi, gli interessi accumulati continueranno ad accumularsi:

Ora, questi interessi accumulati non saranno addebitati come interessi a meno che non siano capitalizzati e aggiunti al saldo dei tuoi prestiti. Questo dovrebbe essere evitato a tutti i costi. Sotto PAYE, l’interesse sarà capitalizzato se:

- Non hai più una parziale difficoltà finanziaria. In altre parole, il tuo reddito aumenta fino al punto in cui i tuoi pagamenti sotto PAYE superano quello che sarebbe stato il piano di rimborso standard di 10 anni quando sei entrato in PAYE. L’interesse maturato si capitalizzerà se questo accade, e il tuo pagamento mensile tornerà a quello che sarebbe stato originariamente sotto l’opzione di 10 anni.

- Ti dimentichi di ricertificare il tuo reddito un anno. Questo viene trattato come se non avessi più una parziale difficoltà finanziaria.

- Si lascia il programma PAYE.

Un’altra ragione per cui PAYE è per lo più superiore a IBR è che PAYE ha un limite del 10% sulla capitalizzazione degli interessi. L’interesse massimo che può essere aggiunto al tuo saldo del prestito è il 10% del tuo saldo originale del prestito quando sei entrato nel programma. Nel nostro esempio, questo sarebbe un massimo di $18,500.

Sussidio degli interessi

Anche come IBR (ma a differenza di ICR), sotto PAYE il governo sussidia l’interesse maturato per i primi tre anni nel programma. Se i tuoi pagamenti mensili non coprono l’interesse sui tuoi prestiti, il governo pagherà la differenza sui tuoi prestiti sovvenzionati per tre anni.

Questo è un enorme vantaggio. Nel nostro esempio, il tuo pagamento mensile di 309,83 dollari non coprirebbe l’interesse di 770,83 dollari. Se tu stessi rimborsando prestiti sovvenzionati, il governo interverrebbe e pagherebbe i 461,00 dollari extra per tre anni. Questo si aggiunge abbastanza rapidamente ($5532,00 all’anno). Quindi, risparmieresti $16,596.00 in interessi maturati solo in virtù dell’uso di Pay As You Earn invece di IBR:

Who is Eligible

L’unico lato negativo di Pay As You Earn è che è disponibile solo per i nuovi mutuatari. Per qualificarsi, devi essere considerato un nuovo mutuatario (il che significa che non hai prestiti federali in sospeso) a partire dal 1 ottobre 2007. Inoltre, devi aver ricevuto un esborso di prestiti diretti il o dopo il 1 ottobre 2011. Questo fondamentalmente limita PAYE alla classe del 2012 e successive.

Se si soddisfano queste qualifiche iniziali si deve anche avere una parziale difficoltà finanziaria, proprio come sotto IBR. Questo significa che il vostro pagamento sotto PAYE è inferiore a quello che sarebbe sotto il piano di rimborso standard di 10 anni. Se in seguito il tuo reddito aumenta fino al punto in cui non hai più una parziale difficoltà finanziaria, puoi rimanere in PAYE. I tuoi pagamenti sarebbero solo limitati a quello che sarebbero stati sotto il piano di rimborso standard di 10 anni quando sei entrato in PAYE, e i tuoi interessi sarebbero capitalizzati.

Prestiti ammissibili per PAYE:

- Prestiti diretti sovvenzionati e non sovvenzionati

- Prestiti diretti PLUS fatti a studenti laureati o professionisti

- Prestiti diretti di consolidamento che non hanno rimborsato nessun prestito PLUS fatto ai genitori

Prestiti ammissibili per PAYE se consolidati:

- Prestiti federali Stafford sovvenzionati e non sovvenzionati

- Prestiti PLUSFFEL fatti a studenti laureati o professionisti

- Prestiti di consolidamentoFFEL che non hanno rimborsato alcun prestito PLUS fatto ai genitori

- Prestiti federali Perkins

Prestiti non ammissibili per PAYE:

- Prestiti diretti PLUS fatti ai genitori

- Prestiti diretti di consolidamento che hanno rimborsato prestiti PLUS fatti ai genitori

- Prestiti di consolidamentoFFEL che hanno rimborsato prestiti PLUS fatti ai genitori

Quando PAYE è una buona idea

PAYE è una delle migliori opzioni di rimborso basate sul reddito grazie al basso calcolo del pagamento mensile. I benefici non finiscono qui però. La sovvenzione degli interessi, il limite del 10% sulla capitalizzazione degli interessi e il periodo di perdono di 20 anni rendono PAYE un’opzione estremamente attraente.

Il problema con PAYE è la qualificazione. Il piano è disponibile solo per i mutuatari più recenti – fondamentalmente la classe del 2012 e successive. Se questo sei tu, è difficile sbagliare con Pay As You Earn.

Come puoi iscriverti

Per iscriverti a PAYE puoi fare domanda online su studentloans.gov. Avrai bisogno di provare il tuo reddito, che può essere fatto usando lo strumento di recupero dell’IRS, purché tu abbia presentato una dichiarazione dei redditi negli ultimi due anni. Puoi anche compilare una domanda cartacea se preferisci. Basta tenere a mente che, proprio come le altre opzioni, è necessario ricertificare il proprio reddito ogni anno. Dimenticarsi di ricertificare significherà che qualsiasi interesse maturato sarà capitalizzato e il vostro pagamento mensile salterà. I servitori dei prestiti agli studenti tendono a fare un sacco di errori, quindi assicuratevi di tenere copie della documentazione cartacea.

Altre cose da considerare

Ricordate che il Pay As You Earn è stato approvato per ordine esecutivo – che non richiede l’approvazione del Congresso. Questo significa che i futuri presidenti potrebbero facilmente abrogare PAYE se lo desiderano. Si spera che se questo dovesse accadere, i mutuatari esistenti nel programma saranno tutelati e protetti dai cambiamenti del programma. Niente è garantito però, e chiunque sia preoccupato per la stabilità del programma potrebbe considerare invece IBR. IBR è passato con l’approvazione del congresso.