Se si è presentato per il capitolo 7 o il capitolo 13 della bancarotta, allora si può ancora qualificare per un mutuo appena un giorno dopo la bancarotta. Oggi, ci sono migliaia di persone che stanno cercando di trovare un mutuo dopo aver presentato istanza di fallimento. In passato, trovare un mutuo dopo un fallimento non era la cosa più facile da fare. La buona notizia è che oggi è possibile ottenere un mutuo solo un giorno dopo la bancarotta.

- Quanto tempo dopo un fallimento posso qualificarmi per un mutuo?

- Quanto tempo bisogna aspettare per qualificarsi per un’ipoteca dopo aver presentato istanza di fallimento

- Requisiti del prestito FHA dopo la bancarotta

- Requisiti del prestito VA dopo una bancarotta

- Requisiti del prestito dell’USDA dopo un fallimento

- Prendere un mutuo con un fallimento recente – meno di 2 anni

- Ipoteca dopo la dimissione del capitolo 7

- Ipoteca dopo la dimissione del capitolo 13

- Come prepararsi per un mutuo dopo il fallimento

Quanto tempo dopo un fallimento posso qualificarmi per un mutuo?

Ci sono istituti di credito di fallimento che possono aiutare con il vostro mutuo anche solo un giorno fuori dal capitolo 7 o capitolo 13 fallimento. Probabilmente avrete bisogno di un acconto più grande e dimostrare che si stanno facendo passi per migliorare il vostro credito.

Di seguito, vi porteremo attraverso alcuni mutui dopo le opzioni di fallimento e poi si collega con alcuni dei migliori istituti di credito fallimento. Comprendiamo che si tratta di una zona molto e avere un fallimento non è facile. Lasciateci aiutare a guidarvi attraverso questo processo.

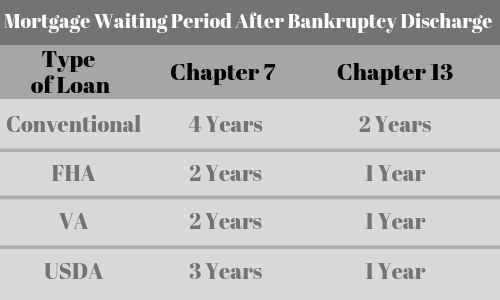

| Tipo di prestito | Capitolo 7 | Capitolo 13 |

| Convenzionale | 4 anni | 2 anni |

| FHA | 2 anni | 1 anno |

| VA | 2 anni | 1 anno |

| USDA | 3 anni | 1 anno |

| Subprime | 1 giorno | 1 giorno |

Quanto tempo bisogna aspettare per qualificarsi per un’ipoteca dopo aver presentato istanza di fallimento

Ogni tipo di prestito ha diversi requisiti di periodo di attesa. Qui ci sono alcune delle basi:

- PrestitiVA dopo il fallimento – 2 anni di attesa

- Prestiti FHA dopo il fallimento – 2 anni di attesa

- Prestiti USDA dopo il fallimento – 3 anni di attesa

- Ipoteche convenzionali dopo il fallimento – 4 anni di attesa dopo il capitolo 7 e 2 anni dopo il capitolo 13

- Ipoteche Subprime non QM – Disponibili appena un giorno dopo il fallimento.

In base al vostro scenario, possiamo trovare un mutuo per voi appena UN GIORNO dopo che il vostro fallimento è stato scaricato. Le regole per la richiesta di un mutuo sono le stesse indipendentemente dal fatto che lei abbia presentato una bancarotta del capitolo 7 o del capitolo 13.

Clicca per parlare con un professionista del prestito che può aiutarti

Requisiti del prestito FHA dopo la bancarotta

- Avrai un periodo di attesa di due anni dopo la dichiarazione di fallimento

- I mutui ipotecari FHA richiedono sia tasse che assicurazione da depositare.

- Richiedono che tu abbia un premio di assicurazione ipotecaria (MIP)

- Devi avere una storia di occupazione sostenuta (tipicamente almeno due anni)

- La casa deve essere la tua residenza primaria.

- È necessario occupare la casa entro 60 giorni dalla chiusura e vivere nella casa per i primi 12 mesi.

Requisiti del prestito VA dopo una bancarotta

- Avrete un periodo di attesa di due anni dopo aver fatto bancarotta

- Dovrete soddisfare i criteri di ammissibilità come veterano

- Acconto zero

- Nessun PMI richiesto per un prestito VA

- Devi soddisfare i requisiti minimi di reddito

- Devi pagare la tassa di finanziamento VA che può anche essere presa in prestito.

Requisiti del prestito dell’USDA dopo un fallimento

- Devi aspettare tre anni dopo aver fatto bancarotta

- Devi essere un cittadino degli USA o essere un idoneo non cittadino

- Devi essere legalmente in grado di prendere in prestito (cioè, deve soddisfare i limiti di età)

- deve occupare la casa come residenza primaria

- deve essere attualmente senza un alloggio sicuro e igienico

- non deve avere la capacità attuale di ottenere un prestito convenzionale da altre fonti e prestatori

- non può essere escluso dalla partecipazione a qualsiasi programma di prestito federale.

- Deve soddisfare i limiti di reddito stabiliti dal programma

Prendere un mutuo con un fallimento recente – meno di 2 anni

- È necessario avere fino al 20% di acconto se il vostro fallimento è stato meno di 2 anni fa

- Il tuo punteggio di credito può essere meno di 600 e più basso di 500

- I mutuatari autonomi possono qualificarsi per questo prestito

- I tassi di interesse saranno leggermente più alti di un prestito convenzionale

- Molto pochi prestatori hanno questo programma. Lascia che ti aiutiamo

Ipoteca dopo la dimissione del capitolo 7

Le linee guida di Fannie Mae richiedono di aspettare due anni dalla data di dimissione prima di potersi qualificare per un mutuo con un fallimento del capitolo 7. Tuttavia, ci sono istituti di credito subprime che possono aiutare con un mutuo dopo la dimissione del capitolo 7 anche se la dimissione è stata recente come ieri.

Se avete intenzione di richiedere un mutuo dopo la dimissione del capitolo 7, è necessario concentrarsi sulla creazione di una nuova tendenza positiva di credito facendo i pagamenti in tempo e cominciando a dimostrare che siete degni di credito.

Anche se si sarà in grado di ottenere un mutuo dopo una dimissione del capitolo 7 con un punteggio di credito basso come 500, più alto è il punteggio, più basso sarà il vostro acconto. Il vostro punteggio di credito giocherà anche un ruolo importante in ciò che il tasso di interesse sarà.

Ipoteca dopo la dimissione del capitolo 13

Per ottenere un mutuo dopo una dimissione del capitolo 13 è un po’ diverso in quanto si può essere in grado di ottenere l’approvazione con meno di un periodo di attesa di 2 anni. Con un capitolo 13 di bancarotta, vi state impegnando a ripagare il vostro debito e probabilmente sarete su un piano di pagamento. È importante che si attenga al piano e che effettui i pagamenti in tempo.

Ci sono prestatori nonprime che sono disposti a finanziare la vostra casa immediatamente dopo la dimissione dal fallimento del capitolo 13. Guarderanno i vostri punteggi di credito per determinare quale sarà l’acconto e il tasso di interesse.

Potreste anche avere la possibilità di ottenere un prestito FHA con un fallimento del capitolo 13 senza aspettare i due anni completi.

Come prepararsi per un mutuo dopo il fallimento

I prestatori di mutui amichevoli per il fallimento guarderanno la vostra intera situazione per valutare se si sentono a loro agio ad andare avanti con il vostro mutuo. Le circostanze attenuanti giocheranno un ruolo. Vorranno sapere perché avete presentato istanza di fallimento e anche cosa avete fatto da allora. Ecco alcune delle cose che potete fare per migliorare le vostre possibilità.

Migliorate il vostro punteggio di credito – Subito dopo aver presentato istanza di fallimento, il vostro punteggio di credito scenderà di almeno 100 punti. Ora, è necessario iniziare a costruirlo di nuovo. Migliore è il suo punteggio di credito, più probabilmente sarà in grado di ottenere un prestito. Legga come migliorare il Suo punteggio di credito.

Importo dell’acconto – Quando è pronto ad applicare per un mutuo dopo il Suo fallimento, uno dei fattori chiave sarà quanto può mettere giù per un acquisto o quanta equità ha nella casa per un rifinanziamento. Più soldi mette giù, più facile sarà ottenere un prestito. L’importo dell’acconto può anche avere un impatto sul suo tasso d’interesse. A seconda di quanto è recente il suo fallimento, potrebbe dover mettere più giù che se il suo fallimento è avvenuto più di due anni fa.

Seguire in tempo i pagamenti del mutuo – Se ha un mutuo quando si presenta per il fallimento, è estremamente importante che non si perde, o non sono in ritardo su qualsiasi pagamento del mutuo. In effetti, questo può essere un motivo di rottura. Faccia tutto il possibile durante questo periodo difficile per effettuare in tempo i pagamenti del mutuo.