15.1 – Contesto

Capisco che abbiamo concluso il capitolo precedente accennando al fatto che avremmo discusso dei fondi indice. Tuttavia, sto facendo una piccola deviazione per introdurre come si può investire in obbligazioni direttamente.

Perché lo sto facendo ora? Beh, perché abbiamo appena discusso dei fondi di debito e dei termini associati, data la somiglianza tra i fondi di debito e le obbligazioni, ho pensato che potremmo estendere quella discussione e parlare anche delle obbligazioni.

Inoltre, la piattaforma di investimento obbligazionario di Zerodha è attiva e pronta all’uso, quindi questo capitolo vi aiuterà a capire come utilizzare anche la piattaforma.

Ricordo che quando si investe in qualsiasi tipo di fondo comune di debito, si investe principalmente in un fondo comune il cui gestore investe i vostri fondi in varie obbligazioni e bollette. Utilizzando la piattaforma di Zerodha, ora puoi investire direttamente nelle obbligazioni, proprio come farebbe il gestore del fondo.

15.2 – La piattaforma delle obbligazioni

La piattaforma delle obbligazioni su Zerodha è una parte di Coin, la nostra piattaforma di fondi comuni.

Nella landing page, puoi vedere che stiamo parlando di PSU e Corporate Bond di alta qualità. Alta qualità qui significa i più alti rating di credito.

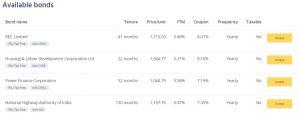

In qualsiasi momento, la piattaforma elenca tutte le obbligazioni disponibili per voi per investire. Ad oggi, queste sono le obbligazioni disponibili –

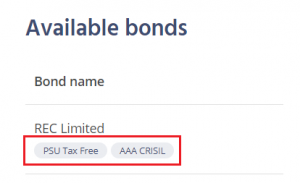

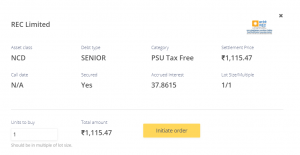

Per esempio, la prima è un’obbligazione della Rural Electrification Corporation Limited (REC).

Ci sono due etichette sotto il nome della società; queste etichette ti danno informazioni vitali sulle obbligazioni.

- PSU Tax-free – Ricorda, le PSU hanno una garanzia sovrana implicita; quindi il rischio di credito in queste obbligazioni PSU è molto basso. La parte tax-free indica che il reddito da interessi ricevuto da queste obbligazioni è esente da tasse al 100%. La parte esentasse rende queste obbligazioni estremamente attraenti per gli investitori. Tuttavia, l’esenzione dalle tasse è applicabile solo al reddito da interessi. Se tenete l’obbligazione fino alla scadenza, non ci sarà nessuna tassazione sui vostri guadagni di interesse da questa obbligazione. Tuttavia, se si riesce a vendere questa obbligazione prima della scadenza ad un prezzo superiore a quello che si era acquistato, allora si ottengono plusvalenze che sono tassabili.

- Credit Rating – L’obbligazione di REC Limited è valutata tripla A (AAA) da CRISIL; il rating è un’indicazione della capacità di credito del mutuatario. AAA è il rating più alto, quindi non ci si deve preoccupare dell’affidabilità creditizia del mutuatario, cioè REC in questo caso.

Oltre a questi tag, ci sono altre specifiche a vostra disposizione. Alcuni di questi sono facili e intuitivi, mentre gli altri non lo sono.

Sulla piattaforma, puoi vedere una visione riassuntiva dei parametri più importanti da considerare prima di investire. Un investitore tipico non ha bisogno di altre informazioni oltre a quelle elencate sopra.

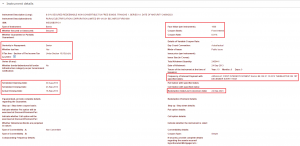

Tuttavia, per il bene di questo capitolo e per la sua completezza, cerchiamo di approfondire i dettagli di questa particolare obbligazione REC. L’ISIN di questa obbligazione è INE020B07HO1, digita qui l’ISIN e otterrai tutte le altre informazioni relative a questa obbligazione.

Ho evidenziato i bit più significativi qui –

Iniziamo con la prima voce da sinistra. Come possiamo vedere, questo è un debito garantito. Un debito garantito è un prestito sostenuto da una garanzia. L’esempio classico è un prestito in oro.

In un prestito in oro, si dà in pegno l’oro e si fa un prestito contro di esso. Quando si rimborsa il prestito, il pegno sull’oro sparisce e si recupera l’oro. Nel caso in cui non ripaghiate il prestito, il prestatore è libero di prendere il vostro oro e compensare la sua perdita.

Dato questo, se lo guardate dalla prospettiva del prestatore, un debito garantito dà al prestatore un comfort maggiore rispetto al debito non garantito.

Nella prossima sezione, potete vedere che questo è un debito senior.

Ogni azienda ha qualcosa chiamato ‘Struttura del capitale’. La struttura del capitale è come una sorta di classifica, che stabilisce l’elenco delle parti interessate che hanno il più alto diritto al rimborso e alla struttura dei guadagni dell’azienda.

Il debito senior garantito si trova proprio in cima alla struttura del capitale, mentre un’azione comune (azioni) si trova proprio all’ultimo posto. Tra il debito senior e le azioni, si trovano altre parti interessate come il debito non garantito, le obbligazioni convertibili, il debito non convertibile ecc. In caso di liquidazione della società (scenario peggiore), i detentori del debito senior sono i primi ad essere pagati dall’importo di liquidazione della società. Questo aumenta significativamente la sicurezza del capitale per i detentori del debito senior.

Quindi nel momento in cui vedete il debito senior garantito, siate certi che il rischio di credito associato è relativamente molto basso.

La sezione dopo questa è abbastanza autoesplicativa, parla della data di emissione. Pensate a questo come alla data di IPO della società o di un NFO che debutta nel mercato MF.

La carta REC è stata emessa nel 2013, con scadenza nel 2023, rendendo questa un’obbligazione di 10 anni.

Ora spostate la vostra attenzione sui dettagli menzionati sulla destra – la sezione più in alto dettaglia alcuni parametri essenziali.

In primo luogo, il valore nominale, che è Rs.1000/-. Il valore nominale di un’obbligazione è essenziale per tre ragioni –

- Dà un’idea del premio o dello sconto che l’obbligazione ha rispetto al suo valore nominale. Nel caso di REC (fare riferimento all’istantanea di COIN), il prezzo attuale per questa obbligazione è di Rs.1115.03/-, che è un premio al valore nominale.

- La cedola viene pagata come percentuale del valore nominale. La cedola per questa obbligazione è dell’8,01%, il che significa che ogni obbligazione che possiedi ti dà Rs.80,01/- come reddito da interessi fino alla sua scadenza.

- Alla scadenza, il valore di rimborso dipende dal valore nominale dell’obbligazione. Più avanti su questo.

La prossima sezione evidenzia i dettagli del pagamento degli interessi. Come evidenziato, l’obbligazione REC paga gli interessi il 1° dicembre di ogni anno, fino alla scadenza dell’obbligazione. La società paga gli interessi annualmente. Alcune obbligazioni pagano gli interessi semestralmente, trimestralmente, e alcune pagano anche mensilmente.

Si può anche vedere la data di scadenza, che è il 24 settembre 2023.

Ora che conosci questi dettagli, ti suggerirei di guardare nuovamente l’istantanea COIN. Tutto ciò che è menzionato nell’istantanea dovrebbe essere chiaro, tranne l’YTM.

15.3 – Yield to Maturity

Il concetto di ‘Yield to Maturity’ o YTM è uno dei concetti più importanti da capire quando si ha a che fare con le obbligazioni. Mentre la cedola dell’obbligazione è essenziale, come investitore in obbligazioni, devi essere più preoccupato del YTM che della cedola stessa.

Penso che il concetto di YTM sia meglio compreso se lo guardiamo da operazioni che ci sono familiari. Dato questo, costruiamo una situazione ipotetica intorno a questo.

Scenario 1

Il tuo amico ti informa di un fantastico immobile commerciale, in grado di darti un rendimento locativo del 20% sull’investimento.

Rendimento locativo = Affitto totale incassato nell’anno / Importo investito nell’immobile.

Tu sei tutto eccitato, perché, dalle tue ricerche, il rendimento locativo commerciale medio è circa il 15%, quindi l’affare proposto dal tuo amico si distingue. Chiedi al tuo amico maggiori informazioni.

Ti dice che il prezzo giusto per l’immobile commerciale è di 3 crore. Voi non battete ciglio; pagate 3 crore in contanti e comprate la proprietà.

Dal mese successivo, cominciate a ricevere un affitto di Rs.500,000

Passano dodici mesi, e il reddito da locazione scorre senza problemi.

Tuttavia, alla fine dei 12 mesi, hai la premonizione che un virus colpirà il mondo, la gente inizierà a lavorare da casa, e quindi l’immobile commerciale perderà il suo splendore.

Decidi di vendere la proprietà e incassare. Supponiamo che il mercato immobiliare sia rimasto piatto; quindi, riuscite a vendere la proprietà al costo, cioè 3 crore.

La domanda è: quanto avete guadagnato su questa intera transazione? In altre parole, qual è stato il vostro rendimento netto? Per il bene della semplicità, dimentica le tasse e le spese.

Questo è un calcolo semplice –

Prezzo di acquisto = 3 crore

Prezzo di vendita = 3 crore

P&L sulla proprietà = 0 —- (1)

L’affitto al mese = Rs.500,000/-

Numero di mesi di affitto raccolti = 12

Totale reddito da locazione = 12 * 500.000 = Rs.60.00.000/- —– (2)

P&L netto = (1) + (2)

= Rs.60.00.000/-

Rendimento netto = P&L netto / Prezzo d’acquisto

= 60 Lakh / 3 Crore

= 20%

Il rendimento netto è uguale al rendimento dell’affitto.

Scenario 2

Tutto rimane lo stesso, tranne che al momento dell’acquisto, invece di 3 Crore, avete comprato la proprietà a 3,3 Crore. Qual è il rendimento netto?

Prezzo d’acquisto = 3,3 crore

Prezzo di vendita = 3 crore

P&L sulla proprietà = Una perdita di 30 lakh —- (1)

Affitto al mese = Rs.500.000/-

Numero di mesi di affitto raccolti = 12

Totale reddito da affitto = 12 * 500.000 = Rs.60.00.000/- —– (2)

P&L’affitto netto = (1) + (2)

= Rs.30.00.000/-

Rendimento netto = P&L netto / Prezzo d’acquisto

= 30 Lakh / 3.3 Crore

= 9.09%

Nota, tutto è rimasto lo stesso, tranne il prezzo di acquisto. Tuttavia, questo ha un grande impatto sul rendimento netto.

Scenario 3

Tutto rimane lo stesso, tranne che al momento dell’acquisto, invece di 3 crore, avete comprato la proprietà a 2,9 crore. Qual è il rendimento netto?

Prezzo d’acquisto = 2,9 crore

Prezzo di vendita = 3 crore

P&L sulla proprietà = +10 Lakh —- (1)

Affitto al mese = Rs.500.000/-

Numero di mesi di affitto raccolti = 12

Reddito totale di affitto = 12 * 500.000 = Rs.60.00.000/- —– (2)

P&L netto = (1) + (2)

= Rs.70.00.000/-

Rendimento netto = P&L netto / Prezzo d’acquisto

= 70 Lakh / 3 Crore

= 24,14%

Nota, in tutti e tre gli scenari, il rendimento dell’affitto era fissato al 20% che non cambiava affatto. Ma il rendimento netto è cambiato, in base ai prezzi di transazione.

In sintesi –

- Il rendimento da locazione e il rendimento netto corrispondono solo quando il prezzo di acquisto e di vendita rimane lo stesso

- Il rendimento netto è inferiore al rendimento da locazione quando il prezzo di acquisto è superiore al prezzo di vendita

- Il rendimento netto è superiore al rendimento da locazione quando il prezzo di acquisto è inferiore a quello di vendita.

Il punto che sto cercando di fare qui è che il rendimento netto è molto diverso dal rendimento locativo.

Ora, torniamo al mondo delle obbligazioni e facciamo qualche paragone –

Prezzo di acquisto della proprietà = Prezzo di acquisto dell’obbligazione

Prezzo di vendita della proprietà = Prezzo di vendita dell’obbligazione

Rendimento locativo = Cedola

Rendimento netto = Rendimento alla scadenza o YTM.

Guarda ancora questo –

La cedola è 8,01%, ma il YTM è 5,4%. Perché pensi che lo YTM sia inferiore alla cedola stessa?

Beh, questo perché tu compri questa obbligazione a Rs.1115.03/- e alla scadenza, questa obbligazione viene riscattata a Rs.1000/- (scenario 2).

Quindi il rendimento effettivo che sperimentate qui è del 5,4%.

15.4 – Interesse maturato

Cliccando sul pulsante giallo “investi” si accede alla schermata successiva della piattaforma, che fornisce un po’ più di informazioni sull’obbligazione.

Immagino che abbiate familiarità con la maggior parte delle informazioni presenti in questa schermata, tranne che per l’interesse maturato. Il concetto di interesse maturato è semplice da capire.

Sappiamo che l’obbligazione REC paga una cedola dell’8,01% sul valore nominale di Rs.1000/-. Il valore in rupie della cedola è Rs.80.01/-.

La cedola di Rs.80.01/- viene pagata una volta all’anno o una volta ogni 365 giorni. Sappiamo che la data di pagamento è il 1° dicembre di ogni anno.

L’ultima cedola è stata pagata il 1° dicembre 2019, e la prossima cedola sarà pagata il 1° dicembre 2020. Tra la precedente cedola pagata e la data della prossima cedola, gli interessi maturano giornalmente.

Se fai i conti –

Interessi maturati giornalmente = Importo della cedola annuale / 365

= 80.01/365

= 0,219452 Paisa.

Quindi, tenendo questa obbligazione, l’obbligazionista guadagna 0,219452 al giorno.

Oggi è il 21 maggio 2020; sono passati 172 giorni dall’ultima cedola pagata. Pertanto, tenendo questa obbligazione per 172 giorni, il proprietario di questa obbligazione ha diritto a ricevere –

0.219452 * 172

= Rs.37.745/-

Dalla schermata sopra, si può vedere che l’interesse maturato è Rs.37.86/-, che è approssimato a quello che abbiamo calcolato.

Il prezzo di liquidazione visto è Rs.1115.47/-, che include anche l’interesse maturato. Pertanto, è possibile scomporre il prezzo di liquidazione in due componenti –

Prezzo di liquidazione = Prezzo dell’obbligazione + Interesse maturato

= 1077,609 + 37,8615

=1115.47/-

Perché il prezzo di liquidazione include l’interesse maturato?

Ebbene, questo è perché quando si acquista l’obbligazione, è necessario compensare il venditore dell’obbligazione per l’interesse che ha guadagnato per la durata che ha tenuto l’obbligazione. Quindi, il prezzo di liquidazione include l’interesse maturato. Nota anche che quando la prossima cedola viene pagata da REC, tu come attuale obbligazionista riceverai l’intero importo della cedola di Rs.80.01/- (compensando così l’interesse maturato che avete pagato al venditore).

Già che ci siamo, un po’ di terminologia obbligazionaria per voi.

Il prezzo di liquidazione è anche chiamato ‘Prezzo sporco’ dell’obbligazione e il prezzo di liquidazione meno l’interesse maturato è chiamato ‘Prezzo pulito’ dell’obbligazione

15.5 – Dovresti investire in obbligazioni?

Se hai già letto Varsity, probabilmente mi conosci come un tipo da azioni al cento per cento. L’ho detto in diversi posti con la dovuta cautela che il 100% di azioni non è forse l’approccio giusto per costruire un portafoglio a lungo termine. Ho sempre saputo che devo rimediare a questo e iniziare a diversificare i miei piccoli risparmi. È solo che ho spinto i miei piani di asset allocation sempre più lontano.

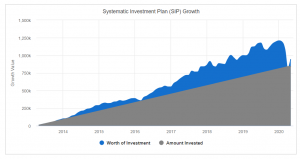

Bene, grazie a COVID, è successo questo –

Un calo del 40% dell’indice in meno di un mese. Tutti i guadagni sono stati spazzati via. Per la prima volta da quando ho iniziato a investire nei mercati, ho visto che anche i SIP decennali sono diventati negativi. Non credo che questo fosse successo nemmeno nel crollo del mercato del 2008. Guardate questo grafico; l’ho preso dal sito Value Research –

Forse questa è una ragione abbastanza forte per me per iniziare la diversificazione degli asset. Forse è una buona idea anche per voi se non avete ancora pensato all’asset allocation.

Sul lato delle attività, ora hai accesso a –

- Azioni dirette

- Fondi comuni azionari

- Obbligazioni dirette

- Fondi comuni di debito

- Obbligazioni d’oro sovrane

- Depositi fissi della tua banca

Credo che con queste attività; è possibile costruire qualsiasi combinazione di portafoglio con diversi modelli di asset allocation per raggiungere qualsiasi obiettivo di portafoglio.

Nei prossimi capitoli, discuterò le composizioni del portafoglio e come è possibile impostare i portafogli per soddisfare i vostri obiettivi, ma prima di farlo, discuteremo il fondo indice.

Siate sintonizzati.

Punti chiave di questo capitolo

- In un’obbligazione esentasse, le cedole sono esentasse

- Il debito dell’Unione Sovietica ha una garanzia sovrana implicita, e quindi un rischio di credito molto basso

- La cedola viene pagata come percentuale del valore nominale

- YTM di un’obbligazione è il rendimento effettivo che l’obbligazionista sperimenta

- L’acquirente dell’obbligazione paga gli interessi maturati al venditore dell’obbligazione