Mi az a Pay As You Earn Student Loan Repayment?

A Pay As You Earn (vagy PAYE) diákhitel-törlesztési program 2012 decemberében került elfogadásra, és Obama elnöknek a jövedelemalapú törlesztésről szóló elképzelése. Az elnök megértette, hogy a diákhitelesek jelentős kihívásokkal szembesülnek, amint belépnek a törlesztésbe, ezért a PAYE-t a már meglévő jövedelemalapú törlesztés több különböző módon történő továbbfejlesztésére használta.

Noha meglehetősen szigorúak a jogosultsági feltételek (csak a 2012-es és későbbi évfolyamok jogosultak rá), a PAYE kiváló lehetőség azok számára, akik élni tudnak vele.

Hogyan működik

A jövedelemalapú törlesztés a havi törlesztés kiszámításának módját tekintve ugyanúgy működik, mint a jövedelemalapú törlesztés. A PAYE szerinti havi kifizetések az Ön szabadon felhasználható jövedelmének 10%-át teszik ki, ami az Ön korrigált bruttó jövedelme és a területére vonatkozó szegénységi küszöb 150%-a közötti különbség.

A szegénységi irányelveket az Egészségügyi és Humán Szolgáltatások Minisztériuma határozza meg, és évente frissítik. A területére vonatkozó szegénységi küszöböt itt nézheti meg.

Az IBR-hez hasonlóan a PAYE is tartalmaz egy kamattámogatási komponenst, és 20 évnyi megfelelő befizetés után a fennmaradó egyenlegek elengedését. Ne feledje azonban, hogy minden elengedett összeg jövedelemként adóköteles, kivéve, ha a közszolgálati hitelelengedési program keretében történik. Ha a PSLF-en kívüli elengedésre számít, a legjobb, ha felkészül az ebből eredő adószámlára.

Itt egy példa a PAYE működésére:

Tegyük fel, hogy Ön friss diplomás, 185 000 dolláros szövetségi diákhitel-tartozással, évi 5%-os kamatlábbal. Most vettek fel egy olyan állásra, ahol 55 000 dollárt fizetnek, egyedülálló vagy, és a szegénységi küszöb a környékeden 11 880 dollár. A Pay As You Earn nagyon jól jöhet, ha Ön jogosult erre.

Az Ön minimális havi törlesztőrészlete a szokásos 10 éves törlesztési tervet alkalmazva 1 962,21 USD lenne. Ez elég magas, figyelembe véve az Ön havi bruttó 4583 dolláros jövedelmét. Egy szerény, 1000 és 500 dolláros bérleti díj és élelmiszer-számla mellett csak 327 dollár maradna.72 extra aprópénz minden hónapban:

Ha jogosult lennél a PAYE-re, akkor körülbelül 85%-kal csökkenthetnéd a havi fizetésedet:

$309,83 helyett $1,962.21. Elég ügyes, nem?

Társak

Az IBR-hez és az ICR-hez hasonlóan a PAYE szerinti havi kifizetések az Ön és házastársa együttes jövedelmén és adósságán alapulnak, ha közösen adóznak. Ezeket külön is tarthatja, ha külön-külön nyújtja be, de vegye figyelembe az adóügyi következményeket, ha így tesz, mivel általában több adót fizet, ha külön-külön nyújtja be, mint ha közösen nyújtja be. Ráadásul nagyjából ki van zárva a Roth IRA-hoz való hozzájárulásból, mivel a jövedelemhatár 10 000 dollár, ha külön-külön nyújtja be.

Kamatok tőkésítése

A kamatok tőkésítése fontos összetevő, amellyel tisztában kell lennie, mielőtt bármilyen jövedelemvezérelt törlesztési tervet választ. Ha a PAYE szerinti havi befizetései kevesebbek, mint az egyes időszakokban felhalmozódó kamatok, akkor ezek a kamatok idővel felhalmozódnak. Nem fog azonban kamatosodni (nem számítanak fel kamatot a kamatai után), hacsak nem tőkésítik. A tőkésítés után a kamatot hozzáadják a kölcsönök tőkeegyenlegéhez, ami a kamatok havi kiszámításához használt tényező. És természetesen minél magasabb a tőkeegyenleged, annál több kamatot fogsz fizetni.

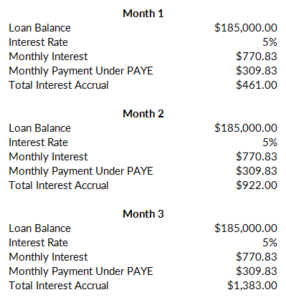

Itt egy példa:

A fenti példánkat folytatva, 185 000 dollárnyi kölcsönnel és 5%-os kamatlábbal havonta 770,83 dollár kamatot fogsz fizetni. Mivel a befizetésed csak 309,83 $, 461,00 $ havonta felhalmozódik és gyarapodik:

Tegyük fel itt, hogy minden hiteled nem támogatott, és ezért nem jogosult a hároméves támogatásra (magyarázat alább). Minden hónapban, amikor a befizetéseid nem fedezik a kamatokat, a felhalmozott kamatod tovább gyarapodik:

Most, ez a felhalmozott kamat önmagában nem számít fel kamatot, kivéve, ha tőkésítik és hozzáadják a hiteled egyenlegéhez. Ezt mindenképpen el kell kerülni. A PAYE szerint a kamat tőkésítésre kerül, ha:

- Az Ön esetében már nem áll fenn részleges pénzügyi nehézség. Más szóval, a jövedelme olyan mértékben emelkedik, hogy a PAYE szerinti törlesztőrészletei meghaladják azt, amit a PAYE-be való belépéskor a szokásos 10 éves törlesztési terv szerint kellett volna fizetnie. A felhalmozott kamatok tőkésednek, ha ez megtörténik, és a havi fizetése visszaáll arra, ami eredetileg a 10 éves opció szerint lett volna.

- Egy évben elfelejti újra igazolni a jövedelmét. Ezt ugyanúgy kezelik, mintha már nem lenne részleges pénzügyi nehézsége.

- Kilép a PAYE programból.

A másik ok, amiért a PAYE többnyire jobb, mint az IBR, az az, hogy a PAYE 10%-os felső határt szab a kamat tőkésítésének. A maximális kamat, amely a hitelegyenlegéhez hozzáadható, a programba való belépéskor fennálló eredeti hitelegyenlegének 10%-a. Példánkban ez legfeljebb 18 500 $ lenne.

Kamattámogatás

Az IBR-hez hasonlóan (de az ICR-től eltérően) a PAYE keretében a kormány a program első három évében támogatja a felhalmozott kamatokat. Ha a havi befizetések nem fedezik a hitelek kamatait, a kormány három éven keresztül kifizeti a különbözetet a támogatott hitelek után.

Ez egy hatalmas előny. Példánkban az Ön 309,83 dolláros havi törlesztőrészlete nem fedezné a 770,83 dolláros kamatot. Ha támogatott hiteleket törlesztenél, az állam közbelépne, és három éven keresztül kifizetné a plusz 461,00 dollárt. Ez elég gyorsan összeadódik (5532,00 $ évente). Tehát 16 596,00 $-t spórolhatnál meg a felhalmozott kamatokban csak az IBR helyett a Pay As You Earn használatával:

Ki jogosult

A Pay As You Earn egyetlen hátránya, hogy csak az újabb hitelfelvevők számára elérhető. Ahhoz, hogy jogosult legyen, 2007. október 1-jén új hitelfelvevőnek kell minősülnie (vagyis 2007. október 1-jén még nem volt fennálló szövetségi hitele). Ezenkívül 2011. október 1-jén vagy azt követően kell közvetlen hitelfolyósításban részesülnie. Ez alapvetően a PAYE-t a 2012-es és későbbi évfolyamra korlátozza.

Ha megfelel ezeknek a kezdeti feltételeknek, akkor az IBR-hez hasonlóan részben pénzügyi nehézségekkel kell rendelkeznie. Ez azt jelenti, hogy a PAYE keretében kevesebbet kell fizetnie, mint a szokásos 10 éves törlesztési terv szerint. Ha a jövedelme később olyan szintre emelkedik, hogy már nem áll fenn részleges pénzügyi nehézség, akkor a PAYE rendszerben maradhat. Fizetéseinek felső határa csak annyi lenne, amennyi a 10 éves normál törlesztési terv szerint lett volna, amikor belépett a PAYE-be, és a kamatai tőkésednének.

A PAYE-re jogosult hitelek:

- Közvetlen támogatott és nem támogatott hitelek

- Közvetlen PLUS-hitelek, amelyeket végzős vagy szakmai hallgatóknak nyújtottak

- Közvetlen konszolidációs hitelek, amelyek nem törlesztették a szülőknek nyújtott PLUS-hiteleket

A PAYE-re jogosult hitelek, ha konszolidáltak:

- Támogatott és nem támogatott szövetségi Stafford-hitelek

- FFEL PLUS-hitelek végzős vagy szakmai hallgatóknak

- FFEL Konszolidációs hitelek, amelyek nem fizették vissza a szülőknek nyújtott PLUS-hiteleket

- Szövetségi Perkins-hitelek

A PAYE-re nem jogosult hitelek:

- A szülőknek nyújtott közvetlen PLUS-hitelek

- A szülőknek nyújtott PLUS-hiteleket visszafizető közvetlen konszolidációs hitelek

- FFEL konszolidációs hitelek, amelyek a szülőknek nyújtott PLUS-hiteleket visszafizették

Mikor jó ötlet a PAYE

A PAYE az egyik legjobb jövedelemfüggő törlesztési lehetőség az alacsony havi törlesztésszámítás miatt. Az előnyök azonban ezzel még nem érnek véget. A kamattámogatás, a kamatok tőkésítésének 10%-os felső határa és a 20 éves törlesztési időszak rendkívül vonzóvá teszi a PAYE-t.

A PAYE-vel a probléma a minősítés. A terv csak az újabb hitelfelvevők – alapvetően a 2012-es és későbbi évfolyam – számára érhető el. Ha ez te vagy, akkor nehéz rosszat tenni a Pay As You Earnnel.

How You Can Sign Up

A PAYE-re való jelentkezéshez online jelentkezhetsz a studentloans.gov oldalon. Bizonyítania kell a jövedelmét, amit az IRS visszakeresési eszközzel megtehet, amennyiben az elmúlt két évben adóbevallást nyújtott be. Ha szeretnéd, kitölthetsz egy papíralapú kérelmet is. Csak ne feledje, hogy a többi lehetőséghez hasonlóan minden évben újra kell igazolnia a jövedelmét. Ha elfelejti az újbóli igazolást, akkor a felhalmozott kamatok tőkésítésre kerülnek, és a havi befizetése megugrik. A diákhitel-szolgáltatók hajlamosak sok hibát elkövetni, ezért ügyeljen arra, hogy megőrizze a papírok másolatát.

Más megfontolandó dolgok

Ne feledje, hogy a “Pay As You Earn”-t végrehajtási rendelettel fogadták el – ami nem igényel kongresszusi jóváhagyást. Ez azt jelenti, hogy a jövőbeli elnökök ugyanolyan könnyen hatályon kívül helyezhetik a PAYE-t, ha úgy döntenek. Remélhetőleg, ha ez mégis megtörténik, a programban már részt vevő hitelfelvevők megmaradnak, és védve lesznek a program módosításaitól. Semmi sem garantált azonban, és aki aggódik a program stabilitása miatt, az inkább az IBR-t fontolja meg. Az IBR-t a kongresszus jóváhagyásával fogadták el.