Ez az oldal a long call és short put opciós pozíciók közötti különbségeket ismerteti. Egy példa segítségével összehasonlítjuk a pénzforgalmukat és a kifizetési profiljukat. Végül ajánlásokkal zárjuk, hogy mikor melyik stratégiával érdemes kereskedni.

Mi a közös a long call és a short put stratégiában

A long call és a short put a legegyszerűbb opciós stratégiák közé tartozik, mindegyik csak egyetlen opciót foglal magában. Mindkettő bullish, ami azt jelenti, hogy pénzt keresnek, amikor az alapul szolgáló értékpapír emelkedik, és veszítenek, amikor az alapul szolgáló értékpapír csökken.

Ezért úgy tűnhet, hogy ugyanolyanok, és nem számít, hogy melyiket választjuk, amikor úgy gondoljuk, hogy egy részvény emelkedni fog.

Ez így van. Valójában ez a két stratégia sok mindenben különbözik egymástól, amit egy példán szemléltetünk.

Példa

Tegyük fel, hogy úgy gondoljuk, hogy egy részvény, amellyel jelenleg 35 dolláron kereskednek részvényenként, emelkedhet. Döntés előtt áll, hogy:

- vásároljon egy 35 dolláros kötésű vételi opciót és

- eladjon egy 35 dolláros kötésű eladási opciót.

Mindkét opciót jelenleg részvényenként 2 dollárért, azaz egy opciós szerződésért (amely a mögöttes részvény 100 darabját jelenti) 200 dollárért kereskednek.

Eredeti pénzforgalom

A vételi opció vásárlásával hosszú vételi pozíció jön létre. A kereskedés elindításához ki kell fizetnie az opciós prémiumot – példánkban 200 dollárt.

Rövid eladási pozíció egy eladási opció eladásával jön létre. Ezért megkapja az opciós prémiumot.

A hosszú vételi opciónak negatív kezdeti pénzforgalma van. A short put pozitív.

Ezek alapján úgy tűnik, hogy a short put jobb üzlet, mint a long call. Mindazonáltal a pénzáramlás előnye számos hátránnyal jár együtt, különösen a kedvezőtlenebb kockázati és hozamprofillal.

Maximális lehetséges nyereség

Mi a legtöbb, amit az egyes kereskedésekből nyerhetünk?

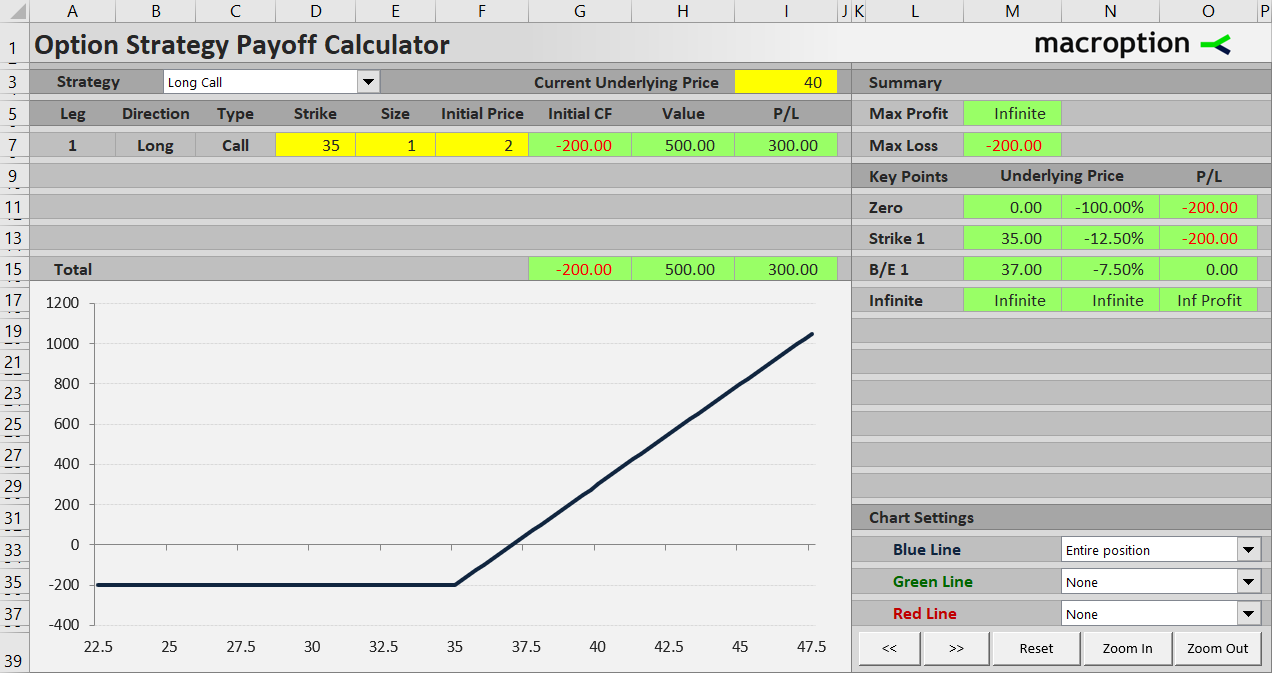

A hosszú vételi opció akkor hoz pénzt, ha a mögöttes részvény emelkedik. Ha a részvény a lejáratkor a 35 dolláros kötési ár fölé kerül, a vételi opció értéke dollárról dollárra nő a részvény értékével együtt. Például, ha a részvény 40 dolláron köt ki, a vételi opció értéke 40 – 35 = 5 dollár lesz a lejáratkor. A kezdeti költségek levonása után a hosszú vételi ügylet részvényenként 3 dollárt, azaz egy kontraktusért 300 dollárt hoz. Ha a részvény 50 dolláron ér véget, az opció értéke 50 – 35 = 15 dollár lesz, és a teljes nyereség 13 dollár részvényenként, azaz 1300 dollár egy szerződés esetében. Minél magasabb a részvény, annál magasabb a nyereség.

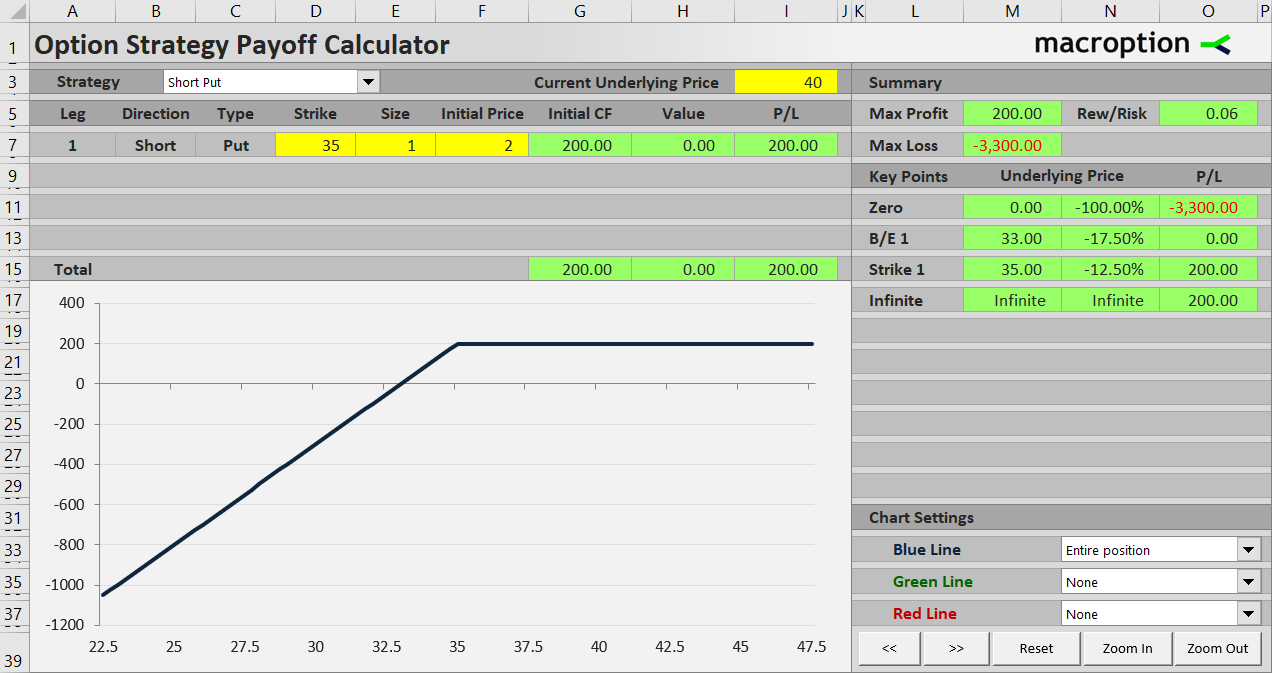

A short put is nyereséges, ha a részvény emelkedik, de a nyereség az elején az eladásért kapott 200 dollárra korlátozódik. Ennél többet nem lehet nyerni, függetlenül attól, hogy a részvény 40, 50 vagy 500 dollárra megy. Megtartja a kapott opciós prémiumot, de ennyi.

A hosszú vételi opció korlátlan nyereséggel rendelkezik. A short put esetében ez a kapott prémiumra korlátozódik (kezdeti pénzáramlás).

Maximális lehetséges veszteség

Ha téved, és a részvény árfolyama esik, mennyit veszíthet a legrosszabb esetben?

A long call esetében a legrosszabb forgatókönyv az, hogy a részvény 35 dollár alatt köt ki, és az opció értéktelenül jár le. Az elején kifizetett opciós prémiumot elveszíti, de semmi többet. A maximális lehetséges veszteség 200 dollár.

A short put pozíció sokkal kockázatosabb. Az eladási opció értéke nőni fog, ahogy a részvény esik. Mivel Ön shortolja az opciót, annak értéke az Ön vesztesége. Például, ha a részvény lejáratkor 30 dolláron köt ki, az eladási opció értéke 35 – 30 = 5 dollár lesz, és Ön 500 dollárt veszít. Az elején kapott 200 dolláros prémiummal együtt a teljes vesztesége 300 dollár lesz.

Elméletileg a legrosszabb esetben a részvény nullára eshet, és az eladási opció értéke megegyezik a kötési árával: 35 dollár részvényenként, vagy 3500 dollár egy kontraktusért. A kapott prémiummal együtt az Ön teljes vesztesége 3300 dollár lesz.

A hosszú vételi ügylet maximális kockázata a kezdeti költségre (kifizetett opciós prémium) korlátozódik. A short put maximális kockázata jellemzően nagyon magas, és megegyezik a kötési árral mínusz a kapott opciós prémiummal.

Long Call és Short Put kifizetési diagramok

A nyereség- és veszteségprofil közötti különbség legkönnyebben egy kifizetési diagramon szemléltetve érthető. Ez egy olyan diagram, amely megmutatja, hogyan változik egy opciós stratégia teljes nyeresége vagy vesztesége (Y-tengely) a mögöttes árral (X-tengely).

A hosszú vételi pozíció 200 dollárt veszít, ha a mögöttes ár a lejáratkor a kötési ár alatt végződik. Ezen a ponton túl a P/L a mögöttes árral arányosan emelkedik. Felfelé nincs korlát.

A rövid eladási pozíció 200 $-t keres, ha a mögöttes árfolyam a kötési ár felett ér véget. A strike alatt a P/L csökken.

A grafikonok alapján úgy tűnhet, hogy a long call sokkal jobb üzlet, mint a short put. A korlátozott kockázat és a korlátlan nyereség mindenképpen jobbnak tűnik, mint a korlátozott nyereség és a (majdnem) korlátlan kockázat. Van olyan forgatókönyv, amikor a short put valóban jobb, mint a long call?

Mikor a short put jobb, mint a long call

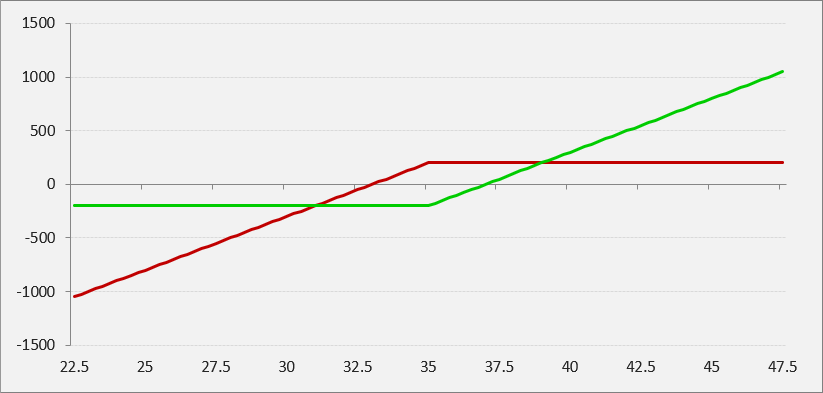

Ha mindkét kifizetést egy grafikonra rajzoljuk, látni fogjuk, hogy van egy kis ablak a részvényáraknak, ahol a short put eredménye (piros) jobb, mint a long call (zöld).

Ez a terület a kötési ár körül van. Pontosabban, ebben a konkrét példában a rövid eladási ügylet akkor veri a hosszú vételi ügyletet, amikor a mögöttes részvény 31 és 39 dollár között végződik. 31 dollárnál mindkét stratégia 200 dollárt veszít. 39 dollárnál mindkettő 200 dollárt nyer.

A határok kiszámításának általános képlete a kötési ár plusz vagy mínusz a két opciós prémium összege (példánkban 35 – 2 – 2 = 31 és 35 + 2 + 2 = 39).

Törési pont

A fenti grafikonon figyelje meg, hol keresztezi az egyes stratégiák P/L értéke a nulla vonalat – ez az a pont, ahol a kereskedés elkezd nyereséges lenni.

A hosszú vételi pozíció törési pontja a kötési ár felett van. Pontosabban, ez a kötési ár plusz a kifizetett opciós prémium. A példánkban szereplő hosszú vételi pozíció akkor kezd nyereséges lenni, ha a mögöttes részvény 35 + 2 = 37 dolláron áll a lejáratkor.

A rövid eladási ügylet esetében a nyereségpont a kötési ár alatt van, pontosan a kötési ár mínusz a kapott opciós prémium. Példánkban a short put 35 – 2 = 33 $ felett nyereséges.

Ez a short put nagy előnye. Akkor is nyereséges, ha a részvény nem mozdul sehova (sőt, akár egy kicsit le is eshet). A hosszú vételi opcióhoz általában az kell, hogy a részvény emelkedjen ahhoz, hogy profitot termeljen.

Mikor mivel kereskedjünk

Láthatjuk, hogy mind a hosszú vételi, mind a rövid eladási opciónak vannak erősségei és gyengeségei. A hosszú vételi opció előnyei a kisebb kockázat és a korlátlan profitlehetőség. A short put előnyei közé tartozik a pozitív kezdeti cash flow és az alacsonyabb break-even point (ugyanazon strike esetén).

Tény, hogy a long call eredménye jobb, mint a short puté, ha a mögöttes részvény sokat mozog – bármelyik oldalra. Ezzel szemben, ha a részvény nem mozog sokat (példánkban, ha 31 és 39 dollár között marad), a short put jobban teljesít.

Ez nagyon gyakori az opciók esetében. Az opciók vásárlása (a “long volatilitás”) általában jobban jár, ha az alaptermék sokat mozog. Opciók eladása (mivel “rövid volatilitású”) általában jobb, ha az alapanyag nem mozog sokat.

Összefoglalva, amikor egy esetleges hosszú vételi és rövid eladási ügylet között dönt, gondolja át alaposabban a mögöttes részvényárfolyamra vonatkozó várakozásait – nemcsak az irány, hanem a volatilitás szempontjából is:

- Ha úgy gondolja, hogy a részvény nagyot emelkedhet, de ugyanakkor nem akar túl sokat veszíteni, ha esik, válassza a hosszú vételi ügyletet.

- Ha úgy gondolod, hogy a részvény valószínűleg csak mérsékelten fog emelkedni, de nem valószínű, hogy túl sokat fog esni (egy ideig akár egy sávban is kereskedhet), akkor válaszd a short putot.

A gyakorlatban ennél bonyolultabb a helyzet. Az Ön választása attól is függ, hogy az opciókban jelenleg mekkora volatilitás van beárazva. Ha Ön futóáras kereskedésre számít, de az opciós piac is erre számít, és az opciós prémiumok alacsonyak, nem biztos, hogy jó ötlet eladni egy eladási opciót. Ez egy kicsit haladóbb feladat, és az implikált volatilitás és az opciós árazás jó ismeretét igényli.