Ha Ön 7. vagy 13. fejezet szerinti csődeljárást kezdeményezett, akkor még mindig jogosult lehet jelzáloghitelre, mindössze egy nappal a csődeljárás után. Ma már több ezer ember van, aki csődbejelentés után próbál jelzáloghitelt találni. A múltban a csőd után jelzáloghitelt találni nem volt a legkönnyebb dolog. A jó hír az, hogy ma már egy nappal a csődeljárás után is kaphat jelzáloghitelt.

- Hány nappal a csődeljárás után is kaphatok jelzáloghitelt?

- Mennyi ideig kell várni, hogy csődbejelentés után jogosult legyen jelzáloghitelre

- FHA hitelkövetelmények csőd után

- VA hitelkövetelmények csőd után

- USDA hitelkövetelmények csőd után

- Hitelfelvétel friss csőddel – kevesebb, mint 2 éve

- Hitelfelvétel a 7. fejezet szerinti mentesítés után

- Hitelfelvétel a 13. fejezet szerinti mentesítés után

- How to Prepare for a Mortgage After Bankruptcy

Hány nappal a csődeljárás után is kaphatok jelzáloghitelt?

Vannak olyan csődhitelezők, akik segíthetnek a jelzáloghitellel akár csak egy nappal a 7. fejezet vagy a 13. fejezet szerinti csődeljárás után is. Valószínűleg nagyobb előlegre lesz szüksége, és meg kell mutatnia, hogy lépéseket tesz a hitele javítására.

Az alábbiakban végigvesszük néhány jelzáloghitel csőd utáni lehetőségeket, majd összekötjük Önt a legjobb csődhitelezőkkel. Megértjük, hogy a terület sokat foglalkozik, és a csőd nem könnyű. Hadd segítsünk átvezetni Önt ezen a folyamaton.

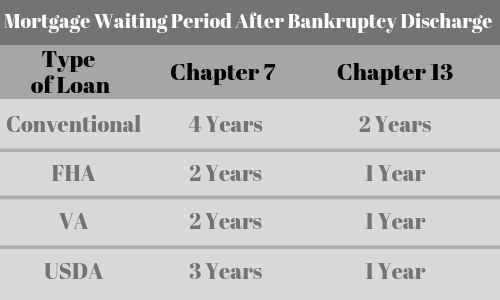

| Hitel típusa | 7. fejezet | 13. fejezet |

| Hagyományos | 4 év | 2 év |

| FHA | 2 év | 1 év |

| VA | 2 év | 1 év |

| USDA | 3 év | 1 év |

| Subprime | 1 nap | 1 nap |

Mennyi ideig kell várni, hogy csődbejelentés után jogosult legyen jelzáloghitelre

Minden hiteltípusnak más-más várakozási időre vonatkozó követelményei vannak. Íme néhány alap:

- VA hitelek csőd után- 2 év várakozási idő

- FHA hitelek csőd után – 2 év várakozási idő

- USDA hitelek csőd után – 3 év várakozási idő

- Hagyományos jelzáloghitelek csőd után – 4 év várakozási idő a 7. fejezet után és 2 év a 13. fejezet után

- Non-QM Subprime jelzálogok – Csak egy nappal a csőd után elérhető.

A forgatókönyvétől függően mindössze EGY NAP múlva találhatunk Önnek jelzáloghitelt, miután a csődeljárás lezárult. A jelzáloghitel igénylésének szabályai ugyanazok, függetlenül attól, hogy Ön 7. fejezetes csődeljárást vagy 13. fejezetes csődeljárást nyújtott be.

Kattintson és beszéljen egy hitelszakértővel, aki tud segíteni

FHA hitelkövetelmények csőd után

- A csődbejelentés után először két év várakozási idő áll rendelkezésére

- A FHA jelzáloghiteleknél mind az adókat, mind a biztosítást letétbe kell helyezni.

- Elvárják, hogy legyen jelzálogbiztosítási díja (MIP)

- Fennmaradó munkaviszonnyal kell rendelkeznie (jellemzően legalább két éve)

- Az otthonnak elsődleges lakóhelynek kell lennie.

- Az otthont a lezárást követő 60 napon belül be kell költöznie, és az első 12 hónapban az otthonban kell laknia.

VA hitelkövetelmények csőd után

- A csődbejelentést követően először kétéves várakozási idő áll rendelkezésére

- A jogosultsági feltételeknek meg kell felelnie, mint egy veterán

- Nulla előleg

- Nem szükséges PMI a VA-hitelhez

- El kell érnie a minimális jövedelmi követelményeket

- A VA finanszírozási díjat kell fizetnie, amely szintén kölcsönvehető.

USDA hitelkövetelmények csőd után

- A csődbejelentés után három évet kell várnia

- Meg kell lennie az USA állampolgárának, vagy jogosult nem állampolgárnak

- Legálisan képesnek kell lennie a hitelfelvételre (pl, meg kell felelnie a korhatárnak)

- Az otthont elsődleges lakóhelyként kell elfoglalnia

- Nem lehet jelenleg biztonságos és higiénikus lakás nélkül

- Nem lehet jelenleg képes más forrásokból és hitelezőknél hagyományos hitelhez jutni

- Nem lehet kizárva a szövetségi hitelprogramokban való részvételből.

- Meg kell felelnie a program által meghatározott jövedelemhatároknak

Hitelfelvétel friss csőddel – kevesebb, mint 2 éve

- Még 20%-os előlegre lesz szüksége, ha a csődje kevesebb, mint 2 éve volt. ezelőtt

- A hitelpontszáma lehet kevesebb, mint 600 és akár 500 is

- Az önfoglalkoztató hitelfelvevők is jogosultak erre a hitelre

- A kamatlábak valamivel magasabbak lesznek, mint a hagyományos hiteleké

- Nagyon kevés hitelező rendelkezik ezzel a programmal. Hadd segítsünk Önnek

Hitelfelvétel a 7. fejezet szerinti mentesítés után

A Fannie Mae iránymutatásai szerint a mentesítés időpontjától számított két évet kell várnia, mielőtt a 7. fejezet szerinti csődeljárással jelzáloghitelre jogosult lehet. Azonban vannak olyan subprime hitelezők, akik segíthetnek a jelzáloghitel után fejezet 7 mentesítés még akkor is, ha ez a mentesítés volt a közelmúltban, mint tegnap.

Ha azt tervezi, hogy alkalmazni a jelzáloghitel után fejezet 7 mentesítés, akkor kell összpontosítani létrehozó új pozitív hitel trend azáltal, hogy időben kifizetések és kezd bizonyítani, hogy Ön hitelképes.

Bár akkor képes lesz arra, hogy a jelzáloghitel után fejezet 7 mentesítés egy hitel pontszám olyan alacsony, mint 500, annál magasabb a pontszám, annál alacsonyabb lesz az előleg lesz. Az Ön hitelpontszáma is nagy szerepet játszik abban, hogy mi lesz a kamatláb.

Hitelfelvétel a 13. fejezet szerinti mentesítés után

A 13. fejezet szerinti mentesítés után jelzáloghitelt felvenni egy kicsit más, mivel lehet, hogy kevesebb mint 2 éves várakozási idővel is jóvá lehet hagyni. A 13. fejezet szerinti csődeljárással Ön kötelezettséget vállal arra, hogy visszafizeti az adósságát, és valószínűleg fizetési tervben lesz. Fontos, hogy tartsa magát a tervhez, és időben teljesítse a kifizetéseket.

Vannak nem elsőrendű hitelezők, akik hajlandóak finanszírozni az otthonát azonnal a 13. fejezet szerinti csődmentesítés után. Meg fogják nézni a hitel pontszámát, hogy meghatározzák, mi lesz az előleg és a kamatláb.

Az is lehet, hogy képes lesz FHA-hitelt kapni a 13. fejezet csőddel anélkül, hogy megvárná a teljes két évet.

How to Prepare for a Mortgage After Bankruptcy

Bankruptcy friendly mortgage lenders are going to look at your whole situation to evaluate whether they feel comfortable moving forward with your mortgage. Az enyhítő körülmények szerepet fognak játszani. Tudni akarják majd, hogy miért jelentett csődöt, és azt is, hogy mit tett azóta. Íme néhány dolog, amit megtehet, hogy javítsa az esélyeit.

Javítsa a hitelpontszámát – Közvetlenül a csődbejelentés után a hitelpontszáma legalább 100 ponttal csökken. Most el kell kezdenie visszaépíteni azt. Minél jobb a hitelpontszáma, annál nagyobb valószínűséggel kaphat hitelt. Olvassa el, hogyan javíthatja hitelpontszámát.

Az előleg összege – Amikor csődje után készen áll arra, hogy jelzáloghitelt igényeljen, az egyik legfontosabb tényező az lesz, hogy mennyit tud letenni a vásárláshoz, vagy mennyi saját tőkéje van az otthonában egy refinanszírozáshoz. Minél több pénzt tesz le, annál könnyebb lesz hitelhez jutni. Az előleg összege a kamatlábat is befolyásolhatja. Attól függően, hogy mennyire nemrégiben történt a csődje, előfordulhat, hogy többet kell letennie, mintha a csődje több mint két évvel ezelőtt történt volna.

Folyósítsa időben a jelzálogfizetéseket – Ha van jelzáloghitele, amikor csődeljárást kezdeményez, rendkívül fontos, hogy ne mulassza el, vagy ne késlekedjen a jelzáloghitelek kifizetésével. Valójában ez lehet, hogy egy üzletet megszakító tényező. Tegyen meg mindent, amit csak tud ebben a nehéz időszakban, hogy időben teljesítse a jelzáloghitel-fizetéseket.