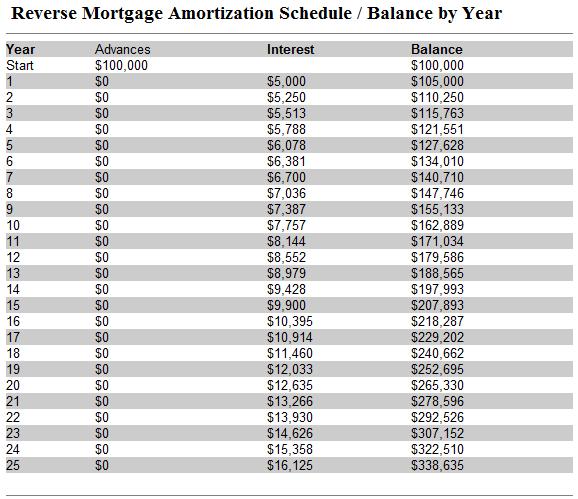

A fordított jelzáloghitel felvételekor a hitelezőnek – többek között – egy törlesztési ütemtervet kell benyújtania, amely alapvetően egy táblázat/grafikon arról, hogy a hitel egyenlege hogyan változik az idő múlásával.

A fordított jelzáloghitel törlesztési ütemterve egyedi, mivel ez egy negatívan törlesztő kölcsön. Mivel csak egyszerre és (általában) csak akkor kerül visszafizetésre, amikor az utolsó elsődleges hitelfelvevő elhunyt, a fordított jelzáloghitel hitelegyenlege idővel növekedni fog. Ez ellentétben áll a hagyományos jelzáloghitellel, amelynek hitelegyenlege az idő múlásával egyenletesen csökken, és végül a havi törlesztőrészletek teljesítésének eredményeként eltűnik.

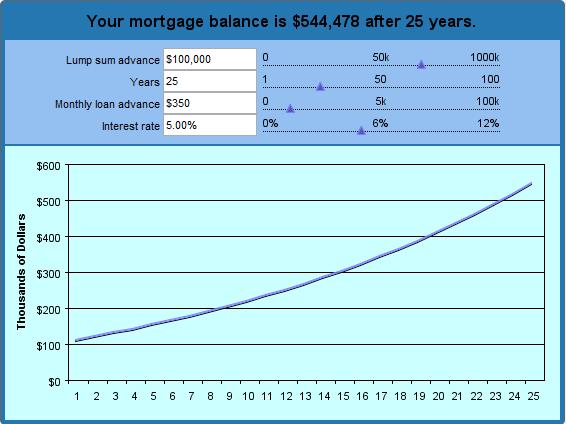

Az elképzelés legjobb módja, ha még a fordított jelzáloghitel vásárlásának megkezdése előtt létrehoz egy hipotetikus törlesztési ütemtervet. Fordított jelzáloghitel-kalkulátorunk segítségével világosan láthatja, hogyan növekszik a hitelegyenlege (a kamat és a tőke halmozódásával), amíg a fordított jelzáloghitel visszafizetésre nem kerül. Mivel Önnek nem kell havi részleteket fizetnie, a kölcsön egyenlege exponenciálisan fog növekedni, olyannyira, hogy 15 év múlva kétszer olyan gyorsan fog kamatot felhalmozni, mint a jelenlegi kamatláb. 25 év múlva pedig háromszor olyan gyorsan fog kamatozni.”

A fenti mintában 100 000 $ egyösszegű előleget és havi 350 $ összegű futamidő-fizetéseket adtam meg. Feltételeztem egy 5%-os kamatlábat, és egy 25 éves táblázatot kértem. (Más szóval, ha 62 éves koromban veszek fel fordított jelzáloghitelt, amikor először válok jogosulttá, akkor láthatom, hogy 87 éves koromra mennyi lesz a tartozásom. Ezen paraméterek alapján a kalkulátor megállapította, hogy összesen 190 000 dollárt fogok kapni (egyösszegű előleg + halmozott havi kifizetések). Ez idő alatt a kölcsön 325 072 dollár kamatot fog felhalmozni, ami azt jelenti, hogy a hitelezőnek 515 072 dollárral fogok tartozni. Wow!

Míg a paramétereket a saját belátása szerint módosíthatja, néhány dolgot szem előtt kell tartania. Először is, a tényleges kamatláb (APR) még magasabb lesz, ha figyelembe veszi a zárási költségeket és az FHA biztosítási díjakat. Másodszor, ez a biztosítás megvédi Önt attól, hogy a fordított jelzáloghitelen több tartozása legyen, mint amennyit otthona ér (ez valós lehetőség, ha elég sokáig marad otthonában), ami azt jelenti, hogy az FHA által biztosított hitel egyenlege csak annyiban releváns, amennyiben Ön (vagy örökösei) végül meg kívánja tartani házát, és készpénzben kívánja visszafizetni a fordított jelzáloghitelt.