15.1 – Kontextus

Úgy tudom, az előző fejezetet azzal zártuk, hogy utaltunk arra, hogy legközelebb az indexalapokról lesz szó. Most azonban egy kis kitérőt teszek, hogy bemutassam, hogyan lehet közvetlenül kötvényekbe fektetni.

Miért ‘teszem ezt most? Nos, azért, mert épp az imént beszéltünk az adósságalapokról és a kapcsolódó kifejezésekről, az adósságalapok és a kötvények közötti hasonlóság miatt úgy gondoltam, hogy kiterjeszthetnénk ezt a beszélgetést, és beszélhetnénk a kötvényekről is.

Mellesleg a Zerodha kötvénybefektetési platformja már készen áll, így ez a fejezet segíteni fog abban, hogy megértse, hogyan kell használni a platformot is.

Ne feledje, amikor bármilyen kötvényalapba fektet, akkor elsősorban egy olyan befektetési alapba fektet, amelynek alapkezelője az Ön pénzét különböző kötvényekbe és váltókba fekteti. A Zerodha platformjának használatával most közvetlenül befektethet a kötvényekbe, ahogyan az alapkezelő is tenné.

15.2 – A kötvényplatform

A Zerodha kötvényplatformja a Coin, a befektetési alapok platformjának része.

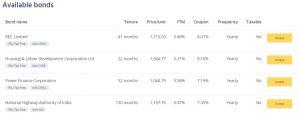

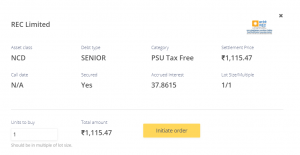

A céloldalon láthatja, hogy kiváló minőségű PSU és vállalati kötvényekről van szó. A kiváló minőség itt a legmagasabb hitelminősítést jelenti.

A platform bármely adott ponton felsorolja az összes elérhető kötvényt, amelybe befektethet. A mai naptól kezdve ezek a kötvények állnak az Ön rendelkezésére –

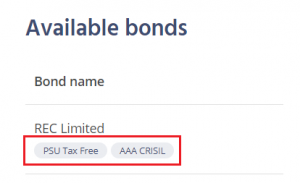

A legelső például a Rural Electrification Corporation Limited (REC) kötvénye.

A vállalat neve alatt két címke található; ezek a címkék fontos információkat adnak a kötvényekről.

- PSU adómentes – Ne feledje, a PSU-k implicit állami garanciát hordoznak; ezért ezekben a PSU-kötvényekben a hitelkockázat nagyon alacsony. Az adómentes bit azt jelzi, hogy az ezekből a kötvényekből származó kamatjövedelem 100%-ban adómentes. Az adómentesség teszi ezeket a kötvényeket rendkívül vonzóvá a befektetők számára. Az adómentesség azonban csak a kamatjövedelemre vonatkozik. Ha a kötvényt a lejáratig tartja, akkor az ebből a kötvényből származó kamatjövedelem nem lesz adóköteles. Ha azonban a lejárat előtt sikerül eladnia ezt a kötvényt a vételárnál magasabb áron, akkor tőkenyereségre tesz szert, amely adóköteles.

- Hitelbesorolás – A REC Limited kötvényét a CRISIL háromszoros A (AAA) minősítéssel látta el; a minősítés a hitelfelvevő hitelképességét jelzi. Az AAA a legmagasabb besorolás, így nem kell aggódni a hitelfelvevő, azaz ebben az esetben a REC hitelképessége miatt.

Ezeken a címkéken kívül más specifikációk is rendelkezésre állnak. Ezek közül néhány egyszerű és intuitív, míg a többi nem.

A platformon összefoglalva láthatja a legfontosabb paramétereket, amelyeket a befektetés előtt figyelembe kell vennie. Egy tipikus befektetőnek a fent felsoroltakon kívül nincs szüksége további információkra.

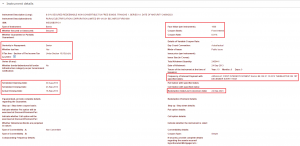

A fejezet teljessége és a teljesség kedvéért azonban ássuk bele magunkat ennek a bizonyos REC kötvénynek a részleteibe. Ennek a kötvénynek az ISIN-je INE020B07HO1, írja be ide az ISIN-t, és megkapja az összes többi, ezzel a kötvénnyel kapcsolatos információt.

A legfontosabb részeket itt kiemeltem –

Kezdjük a balról első elemmel. Mint láthatjuk, ez egy biztosított tartozás. A biztosított adósság olyan kölcsön, amely mögött biztosíték áll. A klasszikus példa erre az aranykölcsön.

Az aranykölcsönnél elzálogosítjuk az aranyat, és hitelt veszünk fel ellene. Amikor visszafizeted a kölcsönt, az aranyra vonatkozó zálogjog megszűnik, és visszakapod az aranyat. Abban az esetben, ha nem fizeted vissza a kölcsönt, a hitelező szabadon elveheti az aranyadat, és megtérítheti a veszteségét.

Ezek alapján, ha a hitelező szemszögéből nézzük, a biztosított adósság nagyobb kényelmet biztosít a hitelezőnek, mint a nem biztosított adósság.

A következő részben láthatjuk, hogy ez az elsőbbségi adósság.

Minden vállalatnak van egy úgynevezett “tőkeszerkezete”. A tőkeszerkezet olyan, mint egyfajta vezető tábla, amely megbízza az érdekelt felek listáját, akik a legmagasabb igényt támasztják a vállalat törlesztési és jövedelmi struktúrájával szemben.

A rangidős, biztosított adósság a tőkeszerkezet legelején helyezkedik el, míg a törzsrészvény (részvények) a legvégén. Az elsőbbségi adósság és a részvények között helyezkednek el az egyéb érdekeltek, mint a nem biztosított adósság, az átváltható kötvények, a nem átváltható adósságok stb. A vállalat felszámolása esetén (a legrosszabb forgatókönyv szerint) az elsőbbségi adósságtulajdonosok az elsők, akiket a vállalat felszámolási összegéből kifizetnek. Ez jelentősen növeli az elsőbbségi adósságtulajdonosok tőkéjének biztonságát.

Akkor tehát a biztosított elsőbbségi adósságot látja, biztos lehet benne, hogy a kapcsolódó hitelkockázat viszonylag nagyon alacsony.

Az ezt követő szakasz eléggé magától értetődő, a kibocsátás időpontjáról szól. Gondoljon erre úgy, mint a vállalat tőzsdei bevezetésének vagy az MF piacon debütáló NFO-nak a dátumára.

A REC papírt 2013-ban bocsátották ki, lejárata 2023, így ez egy 10 éves kötvény.

Most fordítsa figyelmét a jobb oldalon említett részletekre – a legfelső szakasz néhány lényeges paramétert részletez.

Először is, a névérték, ami 1000 rúpia/. A kötvény névértéke három okból lényeges –

- Megmutatja, hogy a kötvény milyen prémiummal vagy diszkonttal kereskedik a névértékéhez képest. A REC esetében (lásd a COIN pillanatképét) a kötvény jelenlegi árfolyama 1115,03 rúpia/-, ami felárat jelent a névértékhez képest.

- A kupont a névérték százalékában fizetik. Ennek a kötvénynek a kuponja 8,01%, ami azt jelenti, hogy minden egyes kötvény, amit tart, 80,01/- rúpiát ad kamatjövedelemként a kötvény lejáratáig.

- A lejáratkor a visszaváltási érték a kötvény névértékétől függ. Erről bővebben később.

A következő szakasz a kamatfizetés részleteit emeli ki. Mint kiemeltük, a REC kötvény minden év december 1-jén, a kötvény lejáratáig kamatot fizet. A vállalat évente fizeti ki a kamatot. Egyes kötvények félévente, negyedévente, sőt egyesek havonta fizetnek kamatot.

A lejárati dátumot is láthatja, ami 2023. szeptember 24.

Most, hogy ismeri ezeket a részleteket, javaslom, hogy nézze meg újra a COIN pillanatfelvételt. Minden, a pillanatképen említett dolognak világosnak kell lennie, kivéve az YTM-et.

15.3 – Futamidőre számított hozam

A “Yield to Maturity” vagy YTM fogalma az egyik legfontosabb fogalom, amit meg kell értenie, ha kötvényekkel foglalkozik. Bár a kötvény kamatszelvénye alapvető fontosságú, kötvénybefektetőként jobban kell foglalkoznunk az YTM-mel, mint magával a kamatszelvénnyel.

Az YTM fogalmát szerintem akkor érthetjük meg a legjobban, ha az általunk ismert ügyletekből kiindulva vizsgáljuk. Ennek ismeretében építsünk fel egy hipotetikus helyzetet erre.

1. forgatókönyv

A barátod tájékoztat egy fantasztikus kereskedelmi ingatlanról, amely képes 20%-os bérleti hozamot biztosítani neked a befektetésen.

Bérleti hozam = Az év során beszedett összes bérleti díj / Az ingatlanba befektetett összeg.

Elragadtatod magad, mert a kutatásaid alapján az átlagos kereskedelmi bérleti hozam 15% körül van, így a barátod által javasolt üzlet kiemelkedik. További információkat kérsz a barátodtól.

Elmondja, hogy a kereskedelmi ingatlan méltányos ára 3 Króer. Ön a szemöldökét sem rebegteti; 3 Crore készpénzt fizet elő, és megveszi az ingatlant.

A következő hónaptól kezdve 500.000 rúpia bérleti díjat kap./- a számládra.

Tizenkét hónap telik el, és a bérleti bevétel zökkenőmentesen folyik.

A 12 hónap végén azonban előérzeted van, hogy egy vírus lecsap a világra, az emberek elkezdenek otthonról dolgozni, és ezért a kereskedelmi ingatlanok elveszítik fényüket.

Úgy döntesz, hogy eladod az ingatlant és készpénzre váltod. Tegyük fel, hogy az ingatlanpiac stagnál; így ön el tudja adni az ingatlant önköltségi áron, azaz 3 Crore-ért.

A kérdés az, hogy mennyit keresett ezen az egész tranzakción? Más szóval, mennyi volt a nettó hozam? Az egyszerűség kedvéért felejtsük el az adókat és illetékeket.

Ez egy egyszerű számítás –

Vételi ár = 3 Crore

Eladási ár = 3 Crore

P&L az ingatlanon = 0 —- (1)

Havi bérleti díj = 500,000 rúpia./-

A beszedett bérleti díjak száma = 12

Bérleti díjbevétel összesen = 12 * 500,000 = 60,00,000 rúpia./- —– (2)

Nettó P&L = (1) + (2)

= 60,00,000 Rs./-

Nettó hozam = Nettó P&L / Vételár

= 60 Lakh / 3 Crore

= 20%

A nettó hozam megegyezik a bérleti hozammal.

2. forgatókönyv

Minden marad a régiben, kivéve, hogy a vásárláskor 3 Crore helyett 3,3 Crore-ért vásárolta az ingatlant. Mennyi a nettó hozam?

Vételi ár = 3,3 Crore

Eladási ár = 3 Crore

P&L az ingatlanon = 30 Lakh veszteség —- (1)

Havi bérleti díj = 500,000/ rúpia

A beszedett bérleti díjak száma = 12

Teljes bérleti díjbevétel = 12 * 500,000 = 60,00,000 rúpia./- —– (2)

Nettó P&L = (1) + (2)

= Rs.30,00,000/-

Nettó hozam = Nettó P&L / Vételi ár

= 30 Lakh / 3.3 Crore

= 9.09%

Mondjuk, minden maradt a régi, kivéve a vételi árat. Ez azonban nagy hatással volt a nettó hozamra.

3. forgatókönyv

Minden maradt a régi, kivéve, hogy a vásárláskor 3 Crore helyett 2,9 Crore-ért vásárolta meg az ingatlant. Mennyi a nettó hozam?

Vételi ár = 2,9 Crore

Eladási ár = 3 Crore

P&L az ingatlanon = +10 Lakh —- (1)

Havi bérleti díj = 500,000/- rúpia

A beszedett bérleti díjak száma = 12

Teljes bérleti díjbevétel = 12 * 500,000 = 60,00,000 rúpia./- —– (2)

Nettó P&L = (1) + (2)

= 70,00,000 Rs./-

Nettó hozam = Nettó P&L / Vételi ár

= 70 Lakh / 3 Crore

= 24,14%

Figyelem, mindhárom forgatókönyvben a bérleti hozam 20%-ban volt rögzítve, ami egyáltalán nem változott. A nettó hozam azonban a tranzakciós árak alapján változott.

Összefoglalva –

- A bérleti hozam és a nettó hozam csak akkor egyezik meg, ha a vételi és az eladási ár azonos marad

- A nettó hozam kisebb, mint a bérleti hozam, ha a vételi ár magasabb, mint az eladási ár

- A nettó hozam magasabb, mint a bérleti hozam, ha a vételi ár alacsonyabb, mint az eladási ár.

Azt próbálom itt érzékeltetni, hogy a nettó hozam nagyon különbözik a bérleti hozamtól.

Most ugorjunk vissza a kötvények világába, és tegyünk néhány összehasonlítást –

Az ingatlan vételi ára = A kötvény vételi ára

Az ingatlan eladási ára = A kötvény eladási ára

Bérleti hozam = Kupon

Nettó hozam = Lejárathozam vagy YTM.

Nézzük meg még egyszer –

A kupon 8,01%, de az YTM 5,4%. Miért gondolod, hogy az YTM kisebb, mint maga a kupon?

Hát azért, mert ezt a kötvényt 1115,03/- rúpiáért veszed, és lejáratkor ezt a kötvényt 1000 rúpiáért váltod vissza./- (2. forgatókönyv).

Az effektív hozam, amit itt tapasztal, tehát 5,4%.

15.4 – Felhalmozott kamat

A sárga befektetés gombra kattintva a platform következő képernyőjére jut, amely egy kicsit több információt ad a kötvényről.

Gondolom, a legtöbb információt ismeri ezen a képernyőn, kivéve a felhalmozott kamatot. A felhalmozott kamat fogalma könnyen érthető.

Tudjuk, hogy a REC kötvény 1000/- rúpiás névértékre 8,01%-os kamatot fizet. A kupon rúpiában kifejezett értéke 80,01/- rúpia.

A 80,01/- rúpiás kamatot évente egyszer, azaz 365 nap alatt egyszer fizetik ki. Tudjuk, hogy a kifizetés időpontja minden év december 1-je.

A legutóbbi szelvényt 2019. december 1-jén fizették ki, a következő szelvényt pedig 2020. december 1-jén fogják kifizetni. Az előző kifizetett kamatszelvény és a következő kamatszelvény dátuma között naponta kamatozik.

Ha számolunk –

Napi felhalmozott kamat = Éves kamatszelvény összege / 365

= 80.01/365

= 0,219452 paisa.

Ezért a kötvény birtoklásával a kötvénytulajdonos naponta 0,219452 paisát keres.

Ma 2020. május 21. van; 172 nap telt el az utolsó kuponfizetés óta. Ezért a kötvény 172 napos tartásával a kötvény tulajdonosa jogosult –

0,219452 * 172

= 37,745/-

Rs.37,745/-

A fenti képernyőképen látható, hogy a felhalmozott kamat 37,86/- Rs, ami megközelítőleg megegyezik az általunk kiszámított összeggel.

A látott elszámolási ár 1115,47/- Rs, amely tartalmazza a felhalmozott kamatot is. Ezért a kiegyenlítési árat két összetevőre bonthatjuk –

Kiegyenlítési ár = a kötvény ára + elhatárolt kamat

= 1077,609 + 37,8615

=1115.47/-

Az elszámolási ár miért tartalmazza a felhalmozott kamatot?

Ez azért van, mert amikor Ön megvásárolja a kötvényt, meg kell térítenie a kötvény eladójának a kamatot, amelyet a kötvény birtoklásának időtartama alatt szerzett. Ezért az elszámolási ár tartalmazza a felhalmozott kamatot. Azt is vegye figyelembe, hogy amikor a következő kamatszelvényt a REC kifizeti, Ön mint a kötvény jelenlegi tulajdonosa megkapja a teljes kamatszelvény összegét, azaz 80 rúpiát..01/- (így kompenzálva a felhalmozott kamatot, amelyet Ön fizetett az eladónak).

Ha már itt tartunk, egy kis kötvényterminológia az Ön számára.

A teljesítési árat a kötvény “piszkos árának” is nevezik, a felhalmozott kamatokkal csökkentett teljesítési árat pedig a kötvény “tiszta árának”

15.5 – Érdemes kötvényekbe befektetni?

Ha eddig olvastad a Varsity-t, valószínűleg úgy ismersz, mint a száz százalékos részvények híve. Ezt már több helyen is említettem, azzal a kellő óvatossággal, hogy a 100% részvény talán nem a megfelelő megközelítés egy hosszú távú portfólió felépítéséhez. Mindig is tudtam, hogy ezt helyre kell hoznom, és el kell kezdenem diverzifikálni a kis megtakarításaimat. Csakhogy egyre tovább és tovább erőltettem az eszközallokációs terveimet.

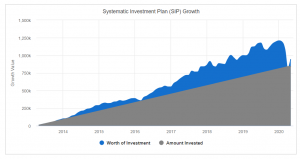

Nos, a COVID-nak köszönhetően ez történt –

Az index 40%-os csökkenése kevesebb mint egy hónap alatt. Minden nyereséget eltöröltek. Mióta elkezdtem befektetni a piacokra, először láttam, hogy a tízéves SIP-ek is negatívba mennek. Nem hiszem, hogy ez a 2008-as piaci összeomláskor is megtörtént volna. Nézze meg ezt a grafikont; ezt a Value Research weboldaláról kaptam –

Ez talán elég erős ok arra, hogy elkezdjem az eszközdiverzifikációt. Talán neked is jó ötlet, ha még nem gondoltál az eszközallokációra.

Az eszközoldalon, most már hozzáférhet –

- közvetlen részvényekhez

- részvény befektetési alapok

- közvetlen kötvényekhez

- adósság befektetési alapok

- államok aranykötvényei

- lekötött betétek a bankjától

Az ilyen eszközökkel szerintem; a portfólió bármilyen kombinációját felépítheti különböző eszközallokációs mintákkal, bármely portfóliócél elérése érdekében.

A következő fejezetekben a portfólió-összetételeket fogom tárgyalni, és azt, hogy hogyan állíthat össze portfóliókat a céljainak megfelelően, de mielőtt ezt megtennénk, legközelebb az indexalapot fogjuk tárgyalni.

Maradjanak velünk!

A fejezet legfontosabb tanulságai

- Az adómentes kötvényben a kamatszelvények adómentesek

- A PSU-adósság implicit állami garanciát hordoz, és ezáltal nagyon alacsony hitelkockázatot

- A szelvényt a névérték százalékában fizetik

- A kötvény YTM-je a kötvénytulajdonos által tapasztalt tényleges hozam

- A kötvényvásárló a felhalmozott kamatot fizeti a kötvény eladójának

.