Amint azt már megtanulta, az év során ténylegesen felmerült általános költségek ritkán egyeznek meg az egyes munkakörökre alkalmazott összeggel. Így az év végén a gyártási rezsiköltségek számláján gyakran van egyenleg, ami azt jelzi, hogy a rezsiköltségeket vagy túl-, vagy alulhasználták.

Ha a félév végén a gyártási rezsiköltségek számláján negatív egyenleg van, akkor a rezsiköltségeket alulhasznált rezsiköltségeknek tekintik. A gyártási általános költségek negatív egyenlege vagy azt mutatja, hogy az egyes munkákra nem alkalmaztak elegendő általános költséget, vagy azt, hogy az általános költséget alul alkalmazták. Ha a futamidő végén a gyártási rezsiköltségek egyenlege pozitív, akkor több rezsiköltséget alkalmaztak a munkákra, mint amennyi ténylegesen felmerült. Ez azt mutatja, hogy a tényleges összeg túl volt alkalmazva.

A tényleges rezsiköltségek a gyártási rezsiköltségek terhére kerülnek elszámolásra. Ugyanez a számla jóváírásra kerül, amikor a rezsiköltségeket a gyártás során az egyes munkákra alkalmazzák, amint az látható:

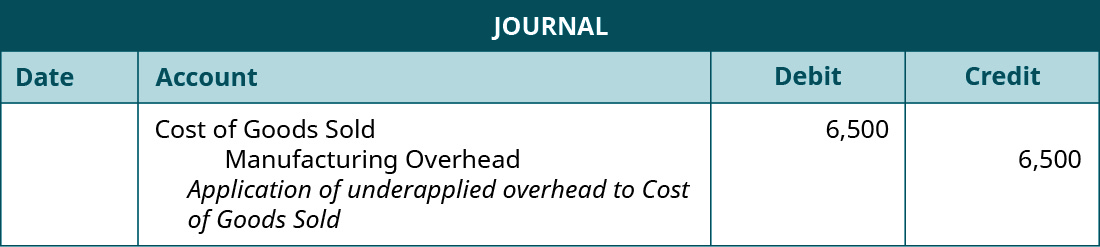

Mivel a rezsiköltségeket először a gyártási rezsiszámlán rögzítik, majd az egyes munkákra alkalmazzák, a késztermékkészleten keresztül követik, és végül átvezetik az eladott áruk költségébe, az év végi egyenleget egy korrekciós tételen keresztül megszüntetik, az eladott áruk költségét ellentételezve. Ha a gyártási általános költség terhelő egyenleggel rendelkezik, akkor az általános költséget alul alkalmazzák, és az így kapott összeg az eladott áruk önköltségében alulértékelt. A helyesbítő bejegyzés:

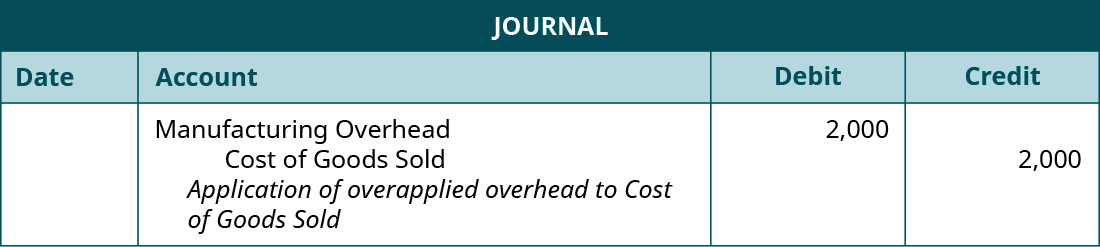

Ha a gyártási általános költségnek hitelező egyenlege van, akkor a gyártási általános költség túl van alkalmazva, és az eladott áruk önköltségében az eredmény túlértékelt. A helyesbítő bejegyzés:

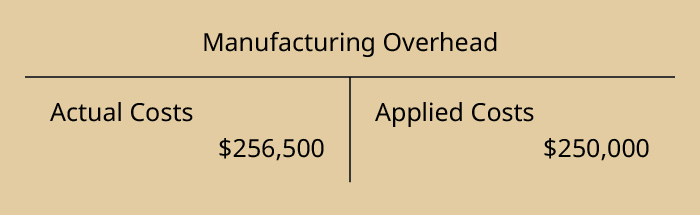

Visszatérve a példánkhoz, az év végén a Dinosaur Vinylnek 256 500 $ tényleges általános költségei és 250 000 $ alkalmazott általános költségei voltak, amint az látható:

Mivel a gyártási rezsiköltségek negatív egyenleggel rendelkeznek, ezért alul van alkalmazva, mivel nem került teljes mértékben felosztásra. A helyesbítő naplóbejegyzés a következő:

Ha az általános költség túl lett volna alkalmazva, és a tényleges általános költség 248 000 dollár, az alkalmazott általános költség pedig 250 000 dollár lenne, a bejegyzés a következő lenne:

A gyártási rezsiköltségek túl- vagy alulalkalmazásának kiigazítására egyes vállalatok bonyolultabb, három részből álló felosztást alkalmaznak a befejezetlen termelés, a késztermékek és az eladott áruk önköltsége között. Ezt a módszert jellemzően az egyenlegek nagyobb eltérései esetén vagy nagyobb vállalatoknál alkalmazzák. (Erről többet fogsz tanulni a későbbi költség- vagy haladó vezetői számviteli kurzusokon.)

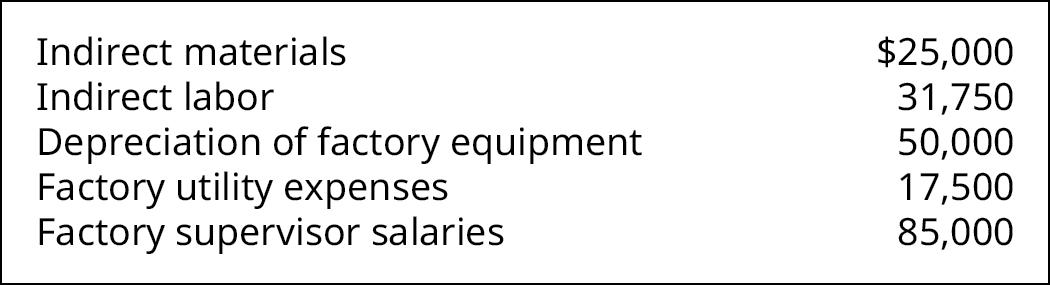

A Kraken Boardsports csörlőket gyárt hó- és sídeszkások számára, hogy hegy nélkül hósíelhessenek vagy tó nélkül vízisíelhessenek ((ábra)). Az év végi adatok ezeket a rezsiköltségeket mutatják:

A Kraken Boardsportsnak 6 240 közvetlen munkaórája volt az évben, és a különböző munkákra 33,50 $/ közvetlen munkaóra arányban rendelte a rezsiköltségeket.

Hány rezsiköltséget alkalmaztak túl vagy alul az év során? Mi lenne a naplóbejegyzés a gyártási általános költségek kiigazítására?

Megoldás

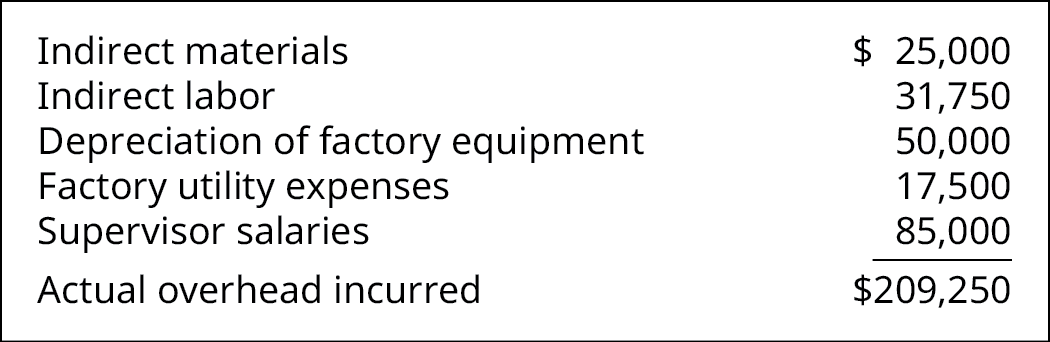

A teljes felmerült általános költség a következők összege:

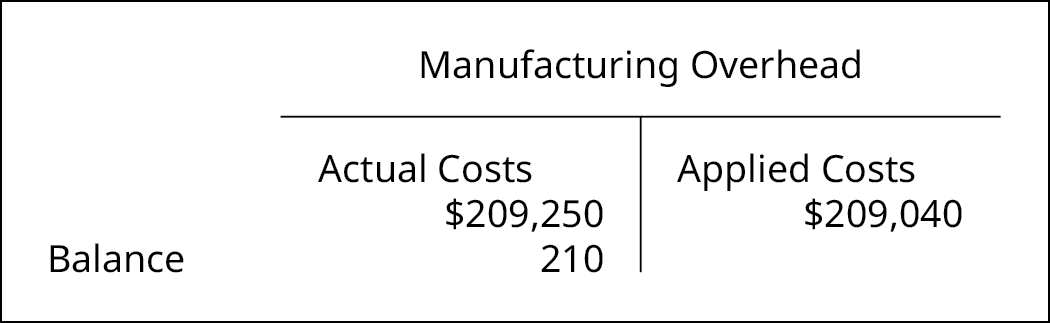

A teljes alkalmazott rezsiköltség 209.040 $, amelyet a következőképpen számolunk ki:

33,50 $/direkt munkaóra × 6.240 közvetlen munkaóra.

A gyártási rezsiköltségek egyenlege 210 USD terhelő egyenleg:

A helyesbítő naplóbejegyzés:

A munkarend szerinti költségszámítás és az általános költségek felosztása nem új számviteli módszerek, és a kormányzati egységekre is vonatkoznak. Lásd ennek alkalmazását az Egyesült Államok Általános Számviteli Hivatalának 1992-es, a hajógyári költségek és a nukleárishulladék-ártalmatlanítási tervek elszámolásáról szóló jelentésében.

Főbb fogalmak és összefoglaló

- A rezsiköltségeket az egyes munkakörökre az év becsült rezsiköltségei alapján osztják fel, és az év során túl- vagy alul lehet alkalmazni.

- A rezsiköltségek alul vannak alkalmazva, ha az év során nem alkalmazzák a gyártási rezsiszámlán felhalmozott összes költséget.

- A rezsiköltségek akkor kerülnek túlalkalmazásra, ha a munkákra több rezsiköltséget alkalmaznak, mint amennyi ténylegesen felmerült.

- A túl- vagy alulalkalmazott rezsiköltségek összegét az eladott áruk bekerülési értéke számlán módosítják.

(ábra)Miért terheljük a gyártási általános költségszámlát a ráfordítások elszámolásakor, és miért írjuk jóvá a ráfordítások elszámolásakor?

A ráfordítások általában terhelő egyenleget mutatnak, és a gyártási általános költségszámlát a ráfordítások felmerülésekor terheljük a felmerülés elismerésére. Amikor a ráfordításokat az eszközhöz, a befejezetlen termelésű készlethez rendelik, a gyártási általános költségek költségszámla jóváírásra kerül. Ez összhangban van a ráfordítások elszámolásának elvével. A ráfordítás időbeli ütemezése követi a bevételt, és amikor a költségeket a készlethez rendelik, a termék bekerülési értékének részévé válnak, és az eszköz eladásakor kerülnek elszámolásra.

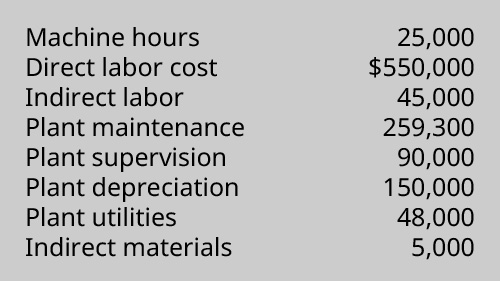

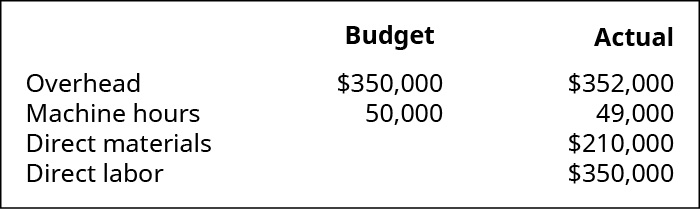

(ábra)Egy vállalat a következő információkkal rendelkezik a gyártási költségeivel kapcsolatban:

Kalkulálja ki a tényleges és az alkalmazott általános költséget a vállalat előre meghatározott, gépóránként 23,92 dolláros általános költségrátája alapján. Túl- vagy alulhasználták-e a rezsit, és mennyivel?

(ábra)A Coop’s Stoops éves rezsiköltségét 85 000 dollárra becsülte, és az előre meghatározott rezsit 24 286 közvetlen munkaórára alapozta. Az év végén a tényleges általános költség 90 000 $ volt, és az összes közvetlen munkaóra 24 100 volt. Milyen bejegyzéssel kell rendelkezni a túl- vagy alulalkalmazott rezsiköltségekről?

(ábra)A Mountain Peaks a gépi órák alapján alkalmazza a rezsiköltségeket, és a következő információkat jelenti:

- Melyik az előre meghatározott általános költségráta?

- Hány általános költséget alkalmaztak az év során?

- Túl- vagy alulhasználták-e az általános költséget, és milyen mértékben?

- Milyen naplóbejegyzéssel kell rendelkezni a túl- vagy alul alkalmazott rezsiköltségekről?

(ábra)A vállalat tényleges rezsiköltsége 74 539 $. A rezsiköltséget 6000 közvetlen munkaórára alapozták, és az év során 2 539 dollárral kevesebbet alkalmaztak.

- Melyik az egy közvetlen munkaórára jutó rezsiköltség alkalmazási aránya?

- Melyik naplóbejegyzéssel kell rendelkezni az alulalkalmazott rezsiköltségről?

(ábra)A Tasty Box Meals az előre meghatározott rezsiköltség-alkalmazási ráta meghatározásakor úgy becsülte, hogy a rezsiköltsége 100 000 $ lesz, és 25 000 gépórára lesz szüksége a következő évben. Az év végén megállapította, hogy a tényleges rezsiköltség 102 000 $ volt, és 26 000 gépórát igényelt.

- Meghatározza az előre meghatározott rezsiköltség mértékét.

- Mekkora az év során alkalmazott rezsiköltség?

- Készítse el a naplóbejegyzést az alul- vagy felülalkalmazott rezsiköltségek megszüntetésére.

(ábra)Queen Bee’s Honey, Inc, éves általános költségét 110 000 dollárra becsülte, és az előre meghatározott általános költségrátát 27 500 közvetlen munkaórára alapozta. Az év végén a tényleges általános költség 106 000 dollár volt, és az összes közvetlen munkaóra 29 000 volt. Milyen bejegyzéssel kell rendelkezni a túl- vagy alulalkalmazott rezsiköltségekről?

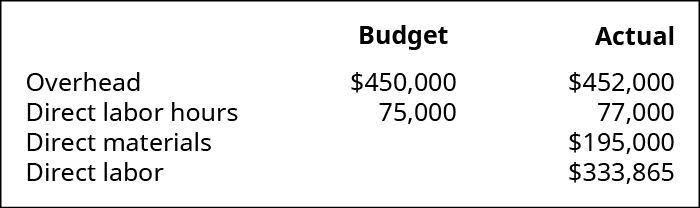

(ábra)A Mountain Tops a közvetlen munkaórák alapján alkalmazza az általános költséget, és a következő információkat jelenti:

- Mi az előre meghatározott általános költségráta?

- Hány rezsiköltséget alkalmaztak az év során?

- Túl- vagy alulterheltek, és milyen összeggel?

- Milyen naplóbejegyzéssel kell rendelkezni a túl- vagy alulterhelt rezsiköltségekről?

(ábra)Egy vállalat tényleges rezsiköltsége 73 175 $. A rezsiköltséget 4500 gépi munkaórára alapozták, és az év során 3325 dollárral túlalkalmazott volt.

- Mi az egy közvetlen munkaórára jutó rezsiköltség alkalmazási aránya?

- Milyen naplóbejegyzéssel kell rendelkezni az alulalkalmazott rezsiköltségről?

(ábra)Az előre meghatározott rezsiköltség-alkalmazási ráta meghatározásakor az Ízes Teknős úgy becsülte, hogy a rezsiköltsége 75 000 dollár lesz, és a gyártáshoz 25 000 gépórára lesz szükség a következő évben. Az év végén kiderült, hogy a tényleges rezsiköltség 74 000 $ volt, és a gyártáshoz 24 000 gépórára volt szükség.

- Meghatározza az előre meghatározott rezsiköltség mértékét.

- Hány rezsiköltséget alkalmazott az év során?

- Készítse el a naplóbejegyzést az alul- vagy túlalkalmazott rezsiköltség megszüntetésére.

(ábra)Ha egy vállalat az előre meghatározott rezsiköltség mértékét 100 000 gépórára alapozza, és ténylegesen 100 000 gépórája van, akkor alul- vagy túlalkalmazott rezsiköltségről lenne szó?

Glosszárium

túlalkalmazott rezsi helyzet, amikor az egyes munkákra alkalmazott rezsi nagyobb, mint a tényleges rezsi; túlalkalmazott rezsi esetén a gyártási rezsiköltségnek pozitív egyenlege van alulalkalmazott rezsi helyzet, amikor az egyes munkákra alkalmazott rezsi kisebb, mint a tényleges rezsi; alulalkalmazott rezsi esetén a gyártási rezsi negatív egyenlege van

.