Si usted ha presentado el capítulo 7 o el capítulo 13 de bancarrota, entonces usted todavía puede calificar para una hipoteca sólo un día de la quiebra. Hoy en día, hay miles de personas que están tratando de encontrar una hipoteca después de declararse en quiebra. En el pasado, encontrar una hipoteca después de una quiebra no era la cosa más fácil de hacer. La buena noticia es que hoy en día se puede obtener una hipoteca sólo un día después de la bancarrota.

- ¿Cuánto tiempo después de una bancarrota puedo calificar para una hipoteca?

- ¿Cuánto tiempo debe esperar para calificar para una hipoteca después de declararse en quiebra

- Requisitos del préstamo de la FHA después de una bancarrota

- Requisitos del préstamo para la VA después de una bancarrota

- Requisitos del préstamo del VA después de una bancarrota

- Obtener una hipoteca con una quiebra reciente – Menos de 2 años

- Hipoteca después de la descarga del capítulo 7

- Hipoteca después de la descarga del capítulo 13

- Cómo prepararse para una hipoteca después de la bancarrota

¿Cuánto tiempo después de una bancarrota puedo calificar para una hipoteca?

Hay prestamistas de bancarrota que pueden ayudar con su hipoteca incluso sólo un día después del capítulo 7 o capítulo 13 de bancarrota. Usted probablemente necesitará un pago inicial más grande y mostrar que usted está tomando medidas para mejorar su crédito.

A continuación, le llevaremos a través de algunas hipotecas después de las opciones de bancarrota y luego conectarlo con algunos de los mejores prestamistas de bancarrota. Entendemos que usted está lidiando con mucho y tener una bancarrota no es fácil. Permítanos ayudar a guiarlo a través de este proceso.

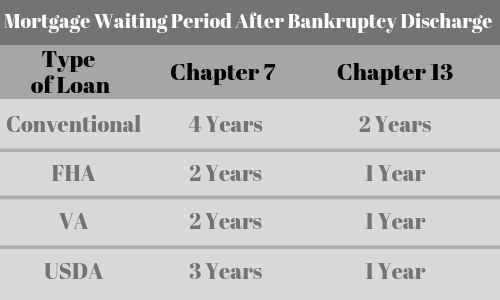

| Tipo de préstamo | Capítulo 7 | Capítulo 13 |

| Convencional | 4 años | 2 años |

| FHA | 2 años | 1 año |

| VA | 2 años | 1 año |

| USDA | 3 años | 1 año |

| Subprime | 1 día | 1 día |

¿Cuánto tiempo debe esperar para calificar para una hipoteca después de declararse en quiebra

Cada tipo de préstamo tiene diferentes requisitos de período de espera. Aquí están algunos de los fundamentos:

- Préstamos de la VA después de la quiebra- 2 años de período de espera

- Préstamos de la FHA después de la quiebra – 2 años de período de espera

- Préstamos de la USDA después de la quiebra – 3 años de período de espera

- Hipotecas convencionales después de la quiebra – 4 años de período de espera después del capítulo 7 y 2 años después del capítulo 13

- Hipotecas subprime no QM – Disponible sólo un día después de la quiebra.

Dependiendo de su escenario, podemos encontrar una hipoteca para usted sólo UN DÍA después de que su bancarrota haya sido descargada. Las reglas para solicitar una hipoteca es la misma independientemente de si usted presentó una bancarrota del capítulo 7 o del capítulo 13.

Haga clic para hablar con un profesional de préstamos que puede ayudar

Requisitos del préstamo de la FHA después de una bancarrota

- Usted tendrá un período de espera de dos años primero después de la presentación de la bancarrota

- Los préstamos hipotecarios de la FHA requieren tanto los impuestos como el seguro para ser escrowed.

- Se requiere que usted tenga una prima de seguro hipotecario (MIP)

- Usted debe tener un historial sostenido de empleo (por lo general al menos dos años)

- La casa debe ser su residencia principal.

- Debe ocupar la vivienda en los 60 días siguientes al cierre y vivir en ella durante los primeros 12 meses.

Requisitos del préstamo para la VA después de una bancarrota

- Tendrá un período de espera de dos años primero después de declararse en bancarrota

- Deberá cumplir los criterios de elegibilidad como veterano

- Cero pago inicial

- No se requiere PMI para un préstamo de la VA

- Debe cumplir con los requisitos de ingresos mínimos

- Tendrá que pagar la cuota de financiación de la VA que también puede ser prestada.

Requisitos del préstamo del VA después de una bancarrota

- Tendrá que esperar tres años después de declararse en bancarrota

- Debe ser un ciudadano de los EE.UU. o ser un no ciudadano elegible

- Debe ser legalmente capaz de pedir prestado (es decir, debe cumplir con los límites de edad)

- Debe ocupar la casa como su residencia principal

- Debe estar actualmente sin vivienda segura y sanitaria ahora

- No debe tener la capacidad actual para obtener un préstamo convencional de otras fuentes y prestamistas

- No puede ser excluido de participar en cualquier programa de préstamos federales.

- Debe cumplir con los límites de ingresos establecidos por el programa

Obtener una hipoteca con una quiebra reciente – Menos de 2 años

- Necesitará tener hasta un 20% de pago inicial si su quiebra fue hace menos de 2 años Hace

- Su puntuación de crédito puede ser inferior a 600 y tan bajo como 500

- Los prestatarios autónomos pueden calificar para este préstamo

- Las tasas de interés serán ligeramente más altas que un préstamo convencional

- Muy pocos prestamistas tienen este programa. Permítanos ayudarle

Hipoteca después de la descarga del capítulo 7

Las directrices de Fannie Mae requerirán que espere dos años desde la fecha de descarga antes de que pueda calificar para una hipoteca con una bancarrota del capítulo 7. Sin embargo, hay prestamistas de alto riesgo que pueden ayudar con una hipoteca después de la descarga del capítulo 7, incluso si esa descarga fue tan reciente como ayer.

Si usted planea solicitar una hipoteca después de una descarga del capítulo 7, usted debe centrarse en el establecimiento de una nueva tendencia de crédito positivo por hacer los pagos a tiempo y empezar a demostrar que usted es digno de crédito.

Aunque usted será capaz de obtener una hipoteca después de una descarga del capítulo 7 con una puntuación de crédito tan bajo como 500, cuanto mayor sea la puntuación, menor será su pago inicial. Su puntuación de crédito también jugará un papel importante en lo que la tasa de interés será.

Hipoteca después de la descarga del capítulo 13

Obtener una hipoteca después de una descarga del capítulo 13 es un poco diferente en que usted puede ser capaz de obtener la aprobación con menos de un período de espera de 2 años. Con una bancarrota del capítulo 13, usted se compromete a pagar su deuda y probablemente estará en un plan de pago. Es importante que usted se adhiera al plan y hacer sus pagos a tiempo.

Hay prestamistas no preferenciales que están dispuestos a financiar su casa inmediatamente después de una descarga de bancarrota del capítulo 13. Ellos mirarán sus puntuaciones de crédito para determinar cuál será el pago inicial y la tasa de interés.

También puede tener la capacidad de obtener un préstamo de la FHA con una bancarrota del capítulo 13 sin esperar los dos años completos.

Cómo prepararse para una hipoteca después de la bancarrota

Los prestamistas hipotecarios amigables con la bancarrota van a ver su situación completa para evaluar si se sienten cómodos avanzando con su hipoteca. Las circunstancias atenuantes jugarán un papel. Querrán saber por qué te has declarado en quiebra y también qué has hecho desde entonces. Estas son algunas de las cosas que puede hacer para mejorar sus posibilidades.

Mejore su puntuación de crédito – Inmediatamente después de declararse en quiebra, su puntuación de crédito caerá un mínimo de 100 puntos. Ahora, usted necesita comenzar a construir de nuevo. Cuanto mejor sea su puntuación de crédito, más probable será que pueda obtener un préstamo. Lea cómo mejorar su puntuación de crédito.

Cantidad del pago inicial – Cuando esté listo para solicitar una hipoteca después de su quiebra, uno de los factores clave será la cantidad que puede poner para una compra o la cantidad de capital que tiene en la casa para una refinanciación. Cuanto más dinero ponga de entrada, más fácil será obtener un préstamo. El importe del pago inicial también puede influir en el tipo de interés. Dependiendo de lo reciente de su bancarrota, es posible que tenga que poner más dinero de entrada que si su bancarrota ocurrió hace más de dos años.

Haga los pagos de la hipoteca a tiempo – Si usted tiene una hipoteca cuando se declara en bancarrota, es extremadamente importante que no se pierda, o que no se retrase en los pagos de la hipoteca. De hecho, esto puede ser un punto de ruptura. Haga todo lo posible durante este tiempo difícil para hacer los pagos de la hipoteca a tiempo.