Lorsque vous obtenez un prêt hypothécaire inversé, votre prêteur devrait vous fournir – entre autres choses – un tableau d’amortissement, qui est essentiellement un tableau/graphique de la façon dont le solde du prêt évoluera au fil du temps.

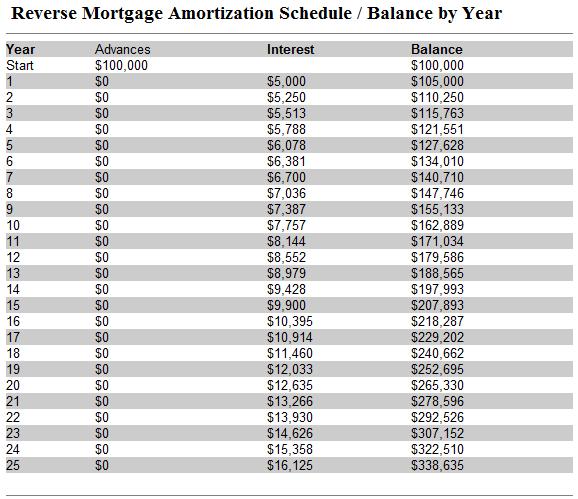

Le tableau d’amortissement d’un prêt hypothécaire inversé est unique parce que c’est un prêt à amortissement négatif. Puisqu’il est remboursé en une seule fois et (généralement) seulement lorsque le dernier emprunteur principal décède, le solde du prêt pour une hypothèque inversée augmentera au fil du temps. Cela contraste avec une hypothèque conventionnelle, dont le solde du prêt devrait diminuer uniformément au fil du temps et finir par disparaître à la suite du versement des paiements mensuels.

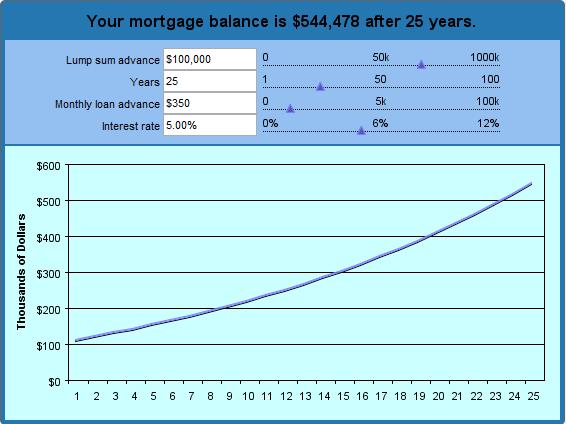

La meilleure façon de conceptualiser cela est de créer un tableau d’amortissement hypothétique avant même de commencer le processus de magasinage pour une hypothèque inversée. En utilisant notre calculateur d’hypothèque inversée, vous pouvez clairement voir comment le solde de votre prêt augmentera (à mesure que les intérêts et le capital se composent) jusqu’à ce que l’hypothèque inversée soit remboursée. Comme vous n’êtes pas tenu d’effectuer des paiements mensuels, le solde du prêt augmentera de façon exponentielle, au point que dans 15 ans, il accumulera des intérêts deux fois plus vite que le taux actuel. Dans 25 ans, il accumulera des intérêts 3 fois plus vite.

Dans l’exemple ci-dessus, j’ai saisi une avance forfaitaire de 100 000 $ et des paiements à terme de 350 $ par mois. J’ai supposé un taux d’intérêt de 5 % et demandé un tableau sur 25 ans. (En d’autres termes, si j’obtiens un prêt hypothécaire inversé à l’âge de 62 ans, lorsque je deviens admissible, je peux voir combien je devrai à l’âge de 87 ans. En fonction de ces paramètres, la calculatrice a déterminé que je recevrai un total de 190 000 $ (avance forfaitaire + paiements mensuels cumulatifs). Pendant cette période, le prêt accumulera 325 072 $ d’intérêts, ce qui signifie que le prêteur devra 515 072 $. Wow!

Bien que vous puissiez ajuster les paramètres comme bon vous semble, vous devez garder à l’esprit quelques éléments. Premièrement, le taux d’intérêt réel (TAEG) sera encore plus élevé si vous tenez compte des frais de clôture et des primes d’assurance FHA. Deuxièmement, cette assurance vous protège contre le fait de devoir plus sur votre prêt hypothécaire inversé que la valeur de votre maison (une possibilité réelle si vous restez dans votre maison assez longtemps), ce qui signifie que le solde du prêt sur un prêt assuré par la FHA n’est pertinent que dans la mesure où vous (ou vos héritiers) avez finalement l’intention de garder votre maison et de rembourser le prêt hypothécaire inversé en espèces.