Comme vous l’avez appris, les frais généraux réels encourus pendant l’année sont rarement égaux au montant qui a été appliqué aux différents emplois. Ainsi, à la fin de l’année, le compte des frais généraux de fabrication présente souvent un solde, ce qui indique que les frais généraux ont été soit surappliqués, soit sous-appliqués.

Si, à la fin du trimestre, il y a un solde débiteur dans les frais généraux de fabrication, les frais généraux sont considérés comme des frais généraux sous-appliqués. Un solde débiteur dans les frais généraux de fabrication montre soit que l’on n’a pas appliqué suffisamment de frais généraux aux différents travaux, soit que les frais généraux ont été sous-appliqués. Si, à la fin du trimestre, le solde des frais généraux de fabrication est créditeur, cela signifie que les frais généraux appliqués aux travaux ont été supérieurs à ceux qui ont été réellement engagés. Cela montre que le montant réel a été surappliqué en frais généraux.

Les frais généraux réels sont enregistrés par un débit des frais généraux de fabrication. Le même compte est crédité lorsque les frais généraux sont appliqués aux emplois individuels dans la production, comme indiqué :

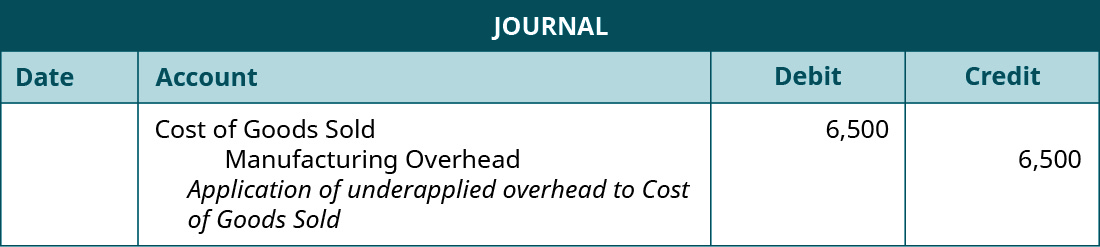

Puisque les frais généraux sont d’abord enregistrés dans le compte des frais généraux de fabrication, puis appliqués aux emplois individuels, suivis par le stock de produits finis, et finalement transférés au coût des produits vendus, le solde de fin d’année est éliminé par une écriture d’ajustement, compensant le coût des produits vendus. Si les frais généraux de fabrication ont un solde débiteur, les frais généraux sont sous-appliqués, et le montant résultant dans le coût des marchandises vendues est sous-estimé. L’écriture d’ajustement est :

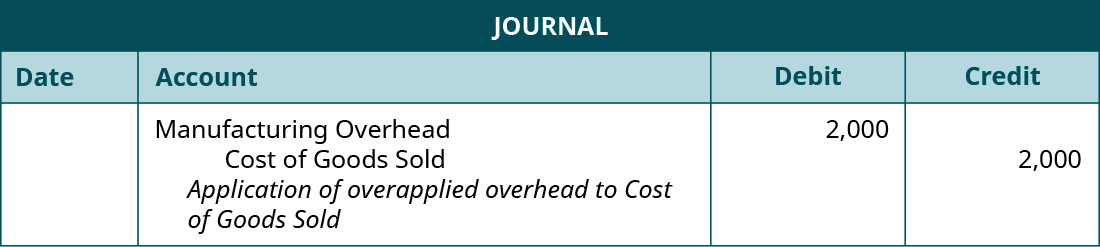

Si les frais généraux de fabrication ont un solde créditeur, les frais généraux sont surappliqués, et le montant résultant dans le coût des marchandises vendues est surévalué. L’écriture d’ajustement est :

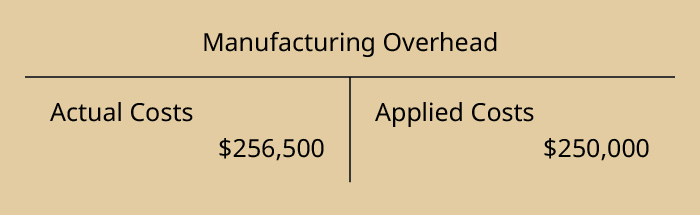

Retournons à notre exemple, à la fin de l’année, Dinosaur Vinyl avait des frais généraux réels de 256 500 $ et des frais généraux appliqués de 250 000 $, comme indiqué :

Puisque les frais généraux de fabrication ont un solde débiteur, ils sont sous-appliqués, car ils n’ont pas été complètement affectés. L’écriture de journal d’ajustement est :

Si les frais généraux étaient surappliqués, et que les frais généraux réels étaient de 248 000 $ et les frais généraux appliqués de 250 000 $, l’écriture serait :

Pour ajuster les frais généraux de fabrication appliqués de façon excessive ou insuffisante, certaines entreprises ont une affectation plus compliquée, en trois parties, aux travaux en cours, aux produits finis et au coût des marchandises vendues. Cette méthode est généralement utilisée en cas d’écarts plus importants dans leurs soldes ou dans les grandes entreprises. (Vous en apprendrez davantage à ce sujet dans de futurs cours de comptabilité analytique ou de comptabilité de gestion avancée.)

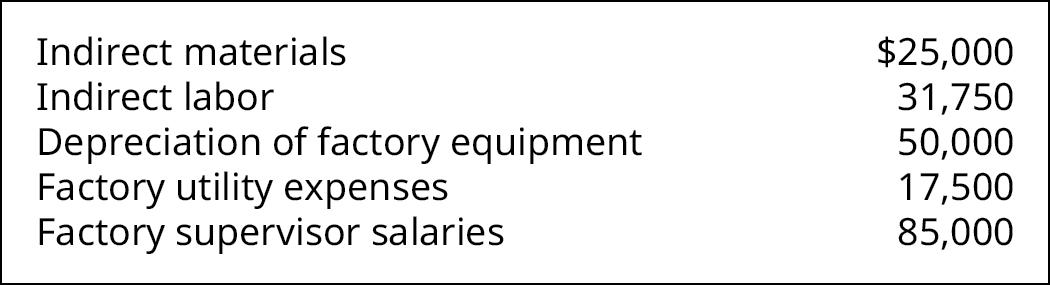

Kraken Boardsports fabrique des treuils permettant aux snowboarders et aux skieurs de faire du ski de fond sans montagne ou du ski nautique sans lac ((Figure)). Les données de fin d’année montrent ces frais généraux :

Kraken Boardsports avait 6 240 heures de main-d’œuvre directe pour l’année et affecte des frais généraux aux différents emplois au taux de 33,50 $ par heure de main-d’œuvre directe.

Quel montant de frais généraux a été surappliqué ou sous-appliqué au cours de l’année ? Quelle serait l’écriture de journal pour ajuster les frais généraux de fabrication ?

Solution

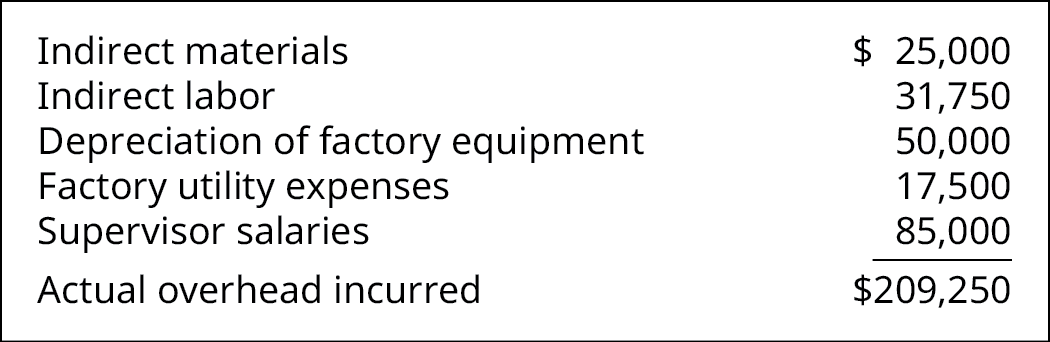

Le total des frais généraux encourus est le total de :

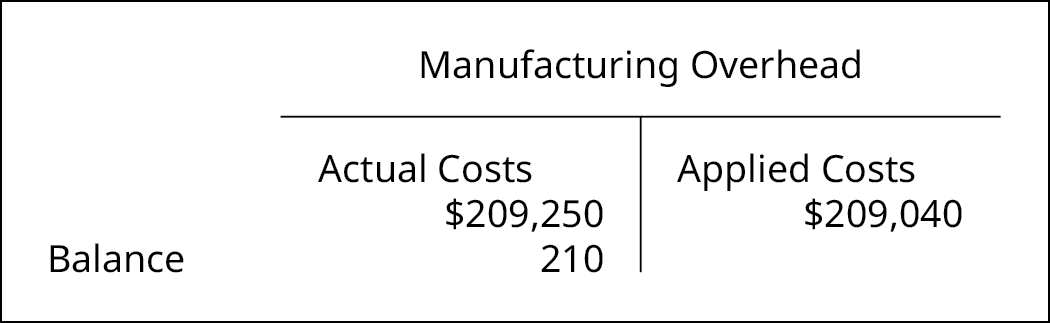

Le total des frais généraux appliqués est de 209 040 $, qui est calculé comme suit :

33,50 $/heures de main d’œuvre directe × 6 240 heures de main d’œuvre directe.

Le solde des frais généraux de fabrication est un solde débiteur de 210 $ :

L’écriture de journal d’ajustement est:

L’établissement des coûts par commande et la répartition des frais généraux ne sont pas de nouvelles méthodes de comptabilité et s’appliquent également aux unités gouvernementales. Voyez-en l’application dans ce rapport de 1992 sur la comptabilité des coûts des chantiers navals et des plans d’élimination des déchets nucléaires du General Accounting Office des États-Unis.

Concepts clés et résumé

- Les frais généraux sont affectés à des emplois individuels en fonction des frais généraux estimés pour l’année et peuvent être surappliqués ou sous-appliqués pour l’année.

- Les frais généraux sont sous-appliqués lorsque tous les coûts accumulés dans le compte des frais généraux de fabrication ne sont pas appliqués pendant l’année.

- Les frais généraux sont surappliqués lorsque plus de frais généraux sont appliqués aux emplois que ce qui a été réellement encouru.

- Le montant des frais généraux surappliqués ou sous-appliqués est ajusté dans le compte du coût des marchandises vendues.

(Figure)Pourquoi le compte des frais généraux de fabrication est-il débité lorsque les dépenses sont comptabilisées, puis crédité lorsque les frais généraux sont appliqués ?

Les dépenses ont normalement un solde débiteur, et le compte des frais généraux de fabrication est débité lorsque les dépenses sont engagées pour en reconnaître l’engagement. Lorsque les charges sont affectées à l’actif, le stock de produits en cours, le compte de charges frais généraux de fabrication est crédité. Ceci est conforme au principe de comptabilisation des charges. Le moment où les charges suivent les produits, et lorsque les coûts sont affectés aux stocks, ils deviennent une partie du coût du produit et sont comptabilisés lorsque l’actif est vendu.

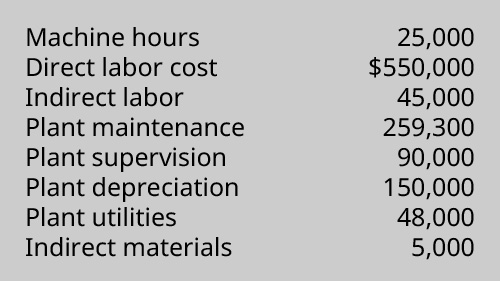

(Figure)Une entreprise dispose des informations suivantes relatives à ses coûts de production :

Calculez les frais généraux réels et appliqués en utilisant le taux de frais généraux prédéterminé de l’entreprise de 23,92 $ par heure-machine. Les frais généraux ont-ils été appliqués en trop ou en moins, et de combien ?

(Figure)Coop’s Stoops a estimé ses frais généraux annuels à 85 000 $ et a basé son taux de frais généraux prédéterminé sur 24 286 heures de travail direct. À la fin de l’année, les frais généraux réels étaient de 90 000 $ et le nombre total d’heures de travail direct était de 24 100. Quelle est l’entrée pour disposer des frais généraux appliqués en trop ou en moins ?

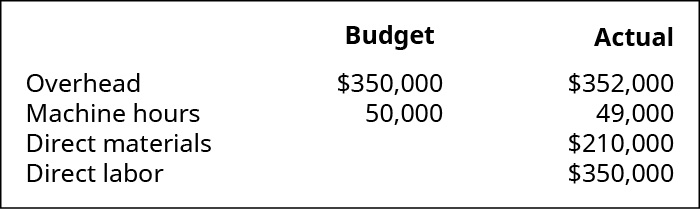

(Figure)Mountain Peaks applique des frais généraux sur la base des heures de machine et rapporte les informations suivantes :

- Quel est le taux de frais généraux prédéterminé ?

- Quel montant de frais généraux a été appliqué au cours de l’année ?

- Les frais généraux ont-ils été sur- ou sous-appliqués, et de quel montant ?

- Quelle est l’écriture de journal pour disposer des frais généraux sur- ou sous-appliqués ?

(Figure)Les frais généraux réels d’une entreprise sont de 74 539 $. Les frais généraux ont été basés sur 6 000 heures de travail direct et ont été sous-appliqués de 2 539 $ pour l’année.

- Quel est le taux d’application des frais généraux par heure de travail direct ?

- Quelle est l’écriture de journal pour disposer des frais généraux sous-appliqués ?

(Figure)Lorsqu’elle a fixé son taux d’application des frais généraux prédéterminé, la société Tasty Box Meals a estimé que ses frais généraux s’élèveraient à 100 000 $ et qu’elle aurait besoin de 25 000 heures de machine au cours de l’année suivante. À la fin de l’année, elle a constaté que les frais généraux réels étaient de 102 000 $ et nécessitaient 26 000 heures-machine.

- Déterminer le taux de frais généraux prédéterminé.

- Quels sont les frais généraux appliqués pendant l’année ?

- Préparez l’écriture de journal pour éliminer les frais généraux sous-appliqués ou surappliqués.

(Figure)Queen Bee’s Honey, Inc, a estimé ses frais généraux annuels à 110 000 $ et a basé son taux de frais généraux prédéterminé sur 27 500 heures de travail direct. À la fin de l’année, les frais généraux réels étaient de 106 000 $ et le total des heures de travail direct était de 29 000. Quelle est l’écriture à passer pour disposer des frais généraux surappliqués ou sous-appliqués ?

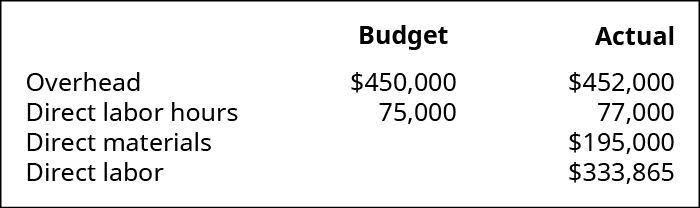

(Figure)Mountain Tops applique des frais généraux sur la base des heures de main-d’œuvre directe et déclare les informations suivantes :

- Quel est le taux de frais généraux prédéterminé ?

- Combien de frais généraux ont été appliqués au cours de l’année ?

- Les frais généraux ont-ils été surappliqués ou sous-appliqués, et de quel montant ?

- Quelle est l’écriture de journal pour disposer des frais généraux surappliqués ou sous-appliqués ?

(Figure)Les frais généraux réels d’une entreprise sont de 73 175 $. Les frais généraux ont été basés sur 4 500 heures-machines et ont été appliqués en trop pour l’année, pour un montant de 3 325 $.

- Quel est le taux d’application des frais généraux par heure de main-d’œuvre directe ?

- Quelle est l’écriture de journal pour disposer des frais généraux sous-appliqués ?

(Figure)Lorsqu’elle a fixé son taux d’application des frais généraux prédéterminé, Tasty Turtle a estimé que ses frais généraux seraient de 75 000 $ et que la fabrication nécessiterait 25 000 heures-machines au cours de l’année suivante. À la fin de l’année, elle a constaté que les frais généraux réels étaient de 74 000 $ et que la fabrication nécessitait 24 000 heures-machines.

- Déterminer le taux de frais généraux prédéterminé.

- Quels sont les frais généraux appliqués au cours de l’année ?

- Préparer l’écriture de journal pour éliminer les frais généraux sous-appliqués ou surappliqués.

(Figure)Si une entreprise base son taux de frais généraux prédéterminé sur 100 000 heures-machines et qu’elle dispose réellement de 100 000 heures-machines, y aurait-il des frais généraux sous-appliqués ou surappliqués ?

Glossary

situation de frais généraux surappliqués lorsque les frais généraux appliqués aux différents travaux sont supérieurs aux frais généraux réels ; lorsque les frais généraux sont surappliqués, les frais généraux de fabrication présentent un solde créditeur situation de frais généraux sous-appliqués lorsque les frais généraux appliqués aux différents travaux sont inférieurs aux frais généraux réels ; lorsque les frais généraux sont sous-appliqués, les frais généraux de fabrication présentent un solde débiteur

.