- Qu’est-ce que le Pay As You Earn Student Loan Repayment?

- Comment cela fonctionne

- Conjoints

- Capitalisation des intérêts

- Subvention d’intérêt

- Who is Eligible

- Prêts admissibles au PAYE :

- Prêts admissibles au PAYE s’ils sont consolidés :

- Prêts non admissibles au PAYE :

- Quand PAYE est une bonne idée

- Comment vous pouvez vous inscrire

- Autres choses à considérer

Qu’est-ce que le Pay As You Earn Student Loan Repayment?

Le programme de remboursement des prêts étudiants Pay As You Earn (ou PAYE) a été adopté en décembre 2012, et est la pirouette du président Obama sur le remboursement basé sur le revenu. Comprenant que les emprunteurs étudiants étaient confrontés à des défis importants une fois qu’ils étaient entrés dans le remboursement, le président a utilisé PAYE pour améliorer le remboursement préexistant basé sur le revenu de plusieurs façons différentes.

Bien qu’il ait des normes de qualification assez strictes (seules les classes de 2012 et plus tard sont admissibles), PAYE est une option formidable pour ceux qui peuvent l’utiliser.

Comment cela fonctionne

Pay As You Earn est tout comme le remboursement basé sur le revenu dans la façon dont vos paiements mensuels sont calculés. Les paiements mensuels sous PAYE sont de 10% de votre revenu discrétionnaire, qui est la différence entre votre revenu brut ajusté et 150% du seuil de pauvreté dans votre région.

Encore, les directives de pauvreté sont fixées par le Département de la santé et des services sociaux, et sont mises à jour chaque année. Vous pouvez consulter le seuil de pauvreté dans votre région ici.

Comme l’IBR, PAYE a une composante de subvention d’intérêt et la remise de tout solde restant après 20 ans de paiements admissibles. Mais, n’oubliez pas que tout montant pardonné est imposable comme un revenu, sauf dans le cadre du programme d’annulation des prêts de la fonction publique. Si vous comptez sur une remise en dehors du PSLF, il est préférable de prévoir la facture d’impôt qui en résultera.

Voici un exemple de PAYE en action :

Disons que vous êtes un nouveau diplômé avec 185 000 $ de dette de prêt étudiant fédéral, avec un taux d’intérêt de 5 % par an. Vous venez d’être embauché à un poste qui paie 55 000 $, vous êtes célibataire et le seuil de pauvreté dans votre région est de 11 880 $. Le programme Pay As You Earn pourrait vous être très utile si vous y êtes admissible.

Votre paiement mensuel minimum en utilisant le plan de remboursement standard sur 10 ans serait de 1 962,21 $. C’est plutôt élevé, compte tenu de votre revenu mensuel brut de 4 583 $. Un loyer modeste et une facture d’épicerie de 1 000 $ et 500 $ ne vous laisseraient que 327 $.72 $ de plus chaque mois :

Si vous étiez admissible au PAYE, vous pourriez réduire votre paiement mensuel d’environ 85 % :

309,83 $ au lieu de 1 962,21 $. Pas mal, hein ?

Conjoints

Comme l’IBR et l’ICR, vos paiements mensuels en vertu de PAYE sont basés sur le revenu et la dette combinés de vous et de votre conjoint si vous déclarez vos impôts conjointement. Vous pouvez les séparer en déclarant séparément, mais tenez compte des ramifications fiscales si vous le faites, car vous paierez généralement plus d’impôts en déclarant séparément qu’en déclarant conjointement. De plus, vous êtes à peu près exclu de contribuer à un Roth IRA puisque la limite de revenu est de 10 000 $ lorsque vous déclarez séparément.

Capitalisation des intérêts

La capitalisation des intérêts est un élément important dont vous devez être conscient avant de choisir tout plan de remboursement en fonction du revenu. Si vos paiements mensuels sous PAYE sont inférieurs aux intérêts qui s’accumulent chaque période, ces intérêts s’accumuleront avec le temps. Ils ne seront cependant pas composés (vous ne serez pas facturé d’intérêts sur vos intérêts) à moins qu’ils ne soient capitalisés. Une fois que les intérêts sont capitalisés, ils sont ajoutés au solde du principal de vos prêts, qui est le facteur utilisé pour calculer vos intérêts chaque mois. Et bien sûr, plus votre solde principal est élevé, plus vous paierez d’intérêts.

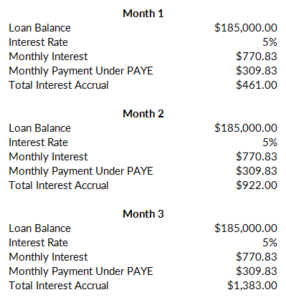

Voici un exemple :

Poursuivant notre exemple ci-dessus, avec 185 000 $ de prêts à un taux d’intérêt de 5 %, vous paierez 770,83 $ d’intérêts chaque mois. Puisque votre paiement n’est que de 309,83 $, 461,00 $ s’accumuleront et s’accumuleront chaque mois :

Supposons ici que tous vos prêts ne sont pas subventionnés, et ne sont donc pas admissibles à la subvention de trois ans (explication ci-dessous). Chaque mois où vos paiements ne couvrent pas les intérêts, vos intérêts courus continueront de s’accumuler :

Maintenant, ces intérêts courus ne seront pas facturés en tant que tels, à moins qu’ils ne soient capitalisés et ajoutés au solde de vos prêts. Cela doit être évité à tout prix. Dans le cadre du système PAYE, les intérêts seront capitalisés si :

- Vous n’avez plus de difficultés financières partielles. En d’autres termes, vos revenus augmentent au point que vos paiements dans le cadre de PAYE dépassent ce qu’ils auraient été dans le cadre du plan de remboursement standard sur 10 ans lorsque vous êtes entré dans PAYE. Les intérêts courus seront capitalisés si cela se produit, et votre paiement mensuel reviendrait à ce qu’il aurait été à l’origine dans le cadre de l’option de 10 ans.

- Vous oubliez de recertifier votre revenu une année. Cela est traité de la même manière que si vous n’aviez plus de difficultés financières partielles.

- Vous quittez le programme PAYE.

Une autre raison pour laquelle PAYE est majoritairement supérieur à IBR est que PAYE a un plafond de 10% sur la capitalisation des intérêts. L’intérêt maximal qui peut être ajouté au solde de votre prêt est de 10 % du solde initial de votre prêt lorsque vous êtes entré dans le programme. Dans notre exemple, cela représenterait un maximum de 18 500 $.

Subvention d’intérêt

A l’instar de l’IBR (mais contrairement à l’ICR), sous PAYE, le gouvernement subventionne les intérêts courus pendant vos trois premières années dans le programme. Si vos paiements mensuels ne couvrent pas les intérêts de vos prêts, le gouvernement paiera la différence sur vos prêts subventionnés pendant trois ans.

C’est un avantage énorme. Dans notre exemple, votre paiement mensuel de 309,83 $ ne couvrirait pas les intérêts de 770,83 $. Si vous remboursiez des prêts subventionnés, le gouvernement interviendrait et paierait les 461,00 $ supplémentaires pendant trois ans. Cela s’additionne rapidement (5532 $ par an). Donc, vous économiseriez 16 596,00 $ en intérêts courus juste en vertu de l’utilisation de Pay As You Earn au lieu de IBR:

Who is Eligible

Le seul inconvénient de Pay As You Earn est qu’il n’est disponible que pour les nouveaux emprunteurs. Pour être éligible, vous devez être considéré comme un nouvel emprunteur (ce qui signifie que vous n’aviez aucun prêt fédéral en cours) au 1er octobre 2007. De plus, vous devez avoir reçu un versement de prêt direct le 1er octobre 2011 ou après. Cela limite essentiellement PAYE à la classe de 2012 et plus tard.

Si vous répondez à ces qualifications initiales, vous devez également avoir des difficultés financières partielles, tout comme sous IBR. Cela signifie que votre paiement dans le cadre du PAYE est inférieur à ce qu’il serait dans le cadre du plan de remboursement standard de 10 ans. Si, par la suite, vos revenus augmentent au point que vous n’avez plus de difficultés financières partielles, vous pouvez rester sous PAYE. Vos paiements seraient juste plafonnés à ce qu’ils auraient été dans le cadre du plan de remboursement standard de 10 ans lorsque vous êtes entré dans PAYE, et vos intérêts seraient capitalisés.

Prêts admissibles au PAYE :

- Prêts directs subventionnés et non subventionnés

- Prêts directs PLUS accordés à des étudiants diplômés ou professionnels

- Prêts directs de consolidation qui n’ont pas remboursé de prêts PLUS accordés aux parents

Prêts admissibles au PAYE s’ils sont consolidés :

- Prêts fédéraux Stafford subventionnés et non subventionnés

- Prêts PLUSFFEL accordés à des étudiants diplômés ou professionnels

- Prêts de consolidation qui n’ont pas remboursé de prêts PLUS accordés aux parents

- Prêts fédéraux Perkins

Prêts non admissibles au PAYE :

- Prêts PLUS directs faits aux parents

- Prêts de consolidation directs qui ont remboursé des prêts PLUS faits aux parents

- Prêts de consolidationFFEL qui ont remboursé des prêts PLUS faits aux parents

Quand PAYE est une bonne idée

PAYE est l’une des meilleures options de remboursement en fonction du revenu en raison du faible calcul du paiement mensuel. Les avantages ne s’arrêtent cependant pas là. La subvention d’intérêt, le plafond de 10 % sur la capitalisation des intérêts et la période de pardon de 20 ans font de PAYE une option extrêmement attrayante.

Le problème avec PAYE est la qualification. Le plan n’est disponible que pour les emprunteurs plus récents – essentiellement la classe de 2012 et plus tard. Si c’est votre cas, il est difficile de se tromper avec Pay As You Earn.

Comment vous pouvez vous inscrire

Pour vous inscrire à PAYE, vous pouvez faire une demande en ligne sur studentloans.gov. Vous devrez prouver vos revenus, ce qui peut être fait en utilisant l’outil d’extraction de l’IRS, à condition que vous ayez rempli une déclaration de revenus au cours des deux dernières années. Vous pouvez également remplir une demande sur papier si vous le préférez. N’oubliez pas que, comme pour les autres options, vous devez recertifier vos revenus chaque année. Si vous oubliez de le faire, les intérêts courus seront capitalisés et votre paiement mensuel augmentera. Les servicers des prêts étudiants ont tendance à faire beaucoup d’erreurs, alors assurez-vous de conserver des copies de la trace écrite.

Autres choses à considérer

N’oubliez pas que Pay As You Earn a été adopté par décret – ce qui ne nécessite pas l’approbation du Congrès. Cela signifie que les futurs présidents pourraient tout aussi facilement abroger PAYE s’ils le souhaitent. Il est à espérer que si cela se produit, les emprunteurs actuels du programme bénéficieront de droits acquis et seront protégés des changements apportés au programme. Rien n’est garanti cependant, et toute personne préoccupée par la stabilité du programme pourrait plutôt envisager l’IBR. L’IBR a été adopté avec l’approbation du Congrès.