15.1 – Contexte

Je comprends que nous avons conclu le chapitre précédent en laissant entendre que nous aborderions ensuite les fonds indiciels. Cependant, je fais un petit détour pour présenter comment on peut investir directement dans les obligations.

Pourquoi est-ce que ‘je fais cela maintenant ? Eh bien, c’est parce que nous venons de discuter des fonds de dettes et des termes associés, étant donné la similitude entre les fonds de dettes et les obligations, j’ai pensé que nous pourrions étendre cette discussion et parler également des obligations.

En outre, la plateforme d’investissement en obligations de Zerodha est en place et prête à être utilisée, donc ce chapitre vous aidera à comprendre comment utiliser la plateforme également.

Rappellez-vous, lorsque vous investissez dans toute sorte de fonds de dettes, vous investissez principalement dans un fonds commun de placement dont le gestionnaire de fonds investit vos fonds dans diverses obligations et factures. En utilisant la plateforme de Zerodha, vous pouvez maintenant investir directement dans les obligations, tout comme le ferait le gestionnaire de fonds.

15.2 – La plateforme d’obligations

La plateforme d’obligations sur Zerodha fait partie de Coin, notre plateforme de fonds communs de placement.

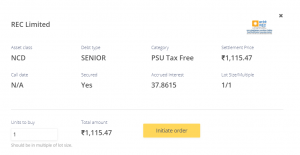

Sur la page de destination, vous pouvez voir que nous parlons d’obligations PSU et de sociétés de haute qualité. La haute qualité signifie ici les meilleures notations de crédit.

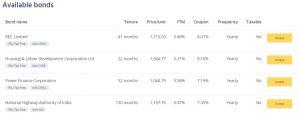

À tout moment, la plateforme liste toutes les obligations disponibles pour que vous puissiez investir. A ce jour, voici les obligations disponibles pour vous –

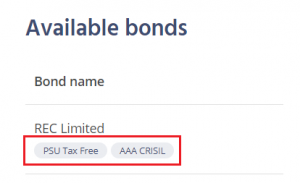

Par exemple, la toute première est une obligation de Rural Electrification Corporation Limited (REC).

Il y a deux balises sous le nom de la société ; ces balises vous donnent des informations vitales sur les obligations.

- PSU Tax-free – Rappelez-vous, les PSUs portent une garantie souveraine implicite ; donc le risque de crédit dans ces obligations PSU est très faible. Le bit libre d’impôt indique que le revenu d’intérêt reçu de ces obligations est exonéré d’impôt à 100%. Cette caractéristique rend ces obligations extrêmement attrayantes pour les investisseurs. Toutefois, l’exonération d’impôt ne s’applique qu’aux revenus d’intérêts. Si vous conservez l’obligation jusqu’à l’échéance, il n’y aura pas d’imposition sur les intérêts perçus sur cette obligation. Cependant, si vous parvenez à vendre cette obligation avant l’échéance à un prix supérieur à celui que vous aviez acheté, alors vous obtenez des gains en capital qui sont imposables.

- Notation de crédit – L’obligation de REC Limited est notée triple-A (AAA) par CRISIL ; la notation est une indication de la solvabilité de l’emprunteur. AAA est le classement le plus élevé, il ne faut donc pas s’inquiéter de la solvabilité de l’emprunteur, c’est-à-dire REC dans ce cas.

En dehors de ces balises, d’autres spécifications sont à votre disposition. Certaines d’entre elles sont faciles et intuitives, tandis que les autres ne le sont pas.

Sur la plateforme, vous pouvez voir une vue résumée des paramètres les plus importants à considérer avant d’investir. Un investisseur typique n’a pas besoin de plus d’informations en dehors de ce qui est énuméré ci-dessus.

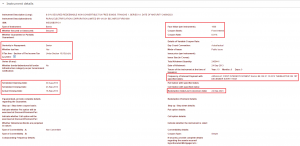

Cependant, pour le bien de ce chapitre et de son exhaustivité, creusons dans plus de détails de cette obligation REC particulière. L’ISIN de cette obligation est INE020B07HO1, tapez l’ISIN ici et vous obtiendrez toutes les autres informations relatives à cette obligation.

J’ai mis en évidence les bits les plus importants ici –

Commençons par le premier élément à partir de la gauche. Comme nous pouvons le voir, il s’agit d’une dette garantie. Une dette garantie est un prêt adossé à une garantie. L’exemple classique est un prêt d’or.

Dans un prêt d’or, vous mettez l’or en gage et vous obtenez un prêt contre lui. Lorsque vous remboursez le prêt, le gage sur l’or disparaît, et vous récupérez l’or. Dans le cas où vous ne remboursez pas le prêt, le prêteur est libre de prendre votre or et de compenser sa perte.

Dans ces conditions, si vous regardez du point de vue du prêteur, une dette garantie lui donne un plus grand confort par rapport à une dette non garantie.

Dans la section suivante, vous pouvez voir qu’il s’agit d’une dette senior.

Chaque entreprise a quelque chose appelé « structure du capital ». La structure du capital est comme une sorte de tableau de bord, qui mandate la liste des parties prenantes qui ont le droit le plus élevé sur la structure de remboursement et de gain de la société.

La dette senior garantie se trouve tout en haut d’une structure de capital, tandis qu’une action ordinaire (actions) se trouve tout en dernier. Entre la dette senior et les actions, se trouvent d’autres parties prenantes comme la dette non garantie, les obligations convertibles, la dette non convertible, etc. En cas de liquidation de la société (scénario le plus défavorable), les détenteurs de la dette senior sont les premiers à être remboursés sur le montant de la liquidation de la société. Cela améliore considérablement la sécurité du capital pour les détenteurs de la dette senior.

Donc, dès que vous voyez une dette senior garantie, soyez assuré que le risque de crédit associé est relativement très faible.

La section après cela est assez explicite, parle de la date d’émission. Pensez-y comme la date d’introduction en bourse de la société ou d’un NFO faisant ses débuts sur le marché des MF.

Le papier REC a été émis en 2013, arrivant à échéance en 2023, ce qui en fait une obligation de 10 ans.

Passez maintenant votre attention sur les détails mentionnés à droite – la section la plus élevée détaille quelques paramètres essentiels.

Premièrement, la valeur nominale, qui est de 1000 Rs/-. La valeur nominale d’une obligation est essentielle pour trois raisons –

- Vous donne une idée de la prime ou de la décote que l’obligation négocie par rapport à sa valeur nominale. Dans le cas de REC (se référer à l’instantané de COIN), le prix actuel de cette obligation est de 1115,03 roupies, ce qui représente une prime par rapport à la valeur nominale.

- Le coupon est payé en pourcentage de la valeur nominale. Le coupon de cette obligation est de 8,01%, ce qui signifie que chaque obligation que vous détenez vous donne Rs.80.01/- comme revenu d’intérêt jusqu’à son échéance.

- À l’échéance, la valeur de remboursement dépend de la valeur nominale de l’obligation. Plus de détails à ce sujet plus tard.

La section suivante met en évidence les détails du paiement des intérêts. Comme souligné, l’obligation REC paie les intérêts le 1er décembre de chaque année, jusqu’à l’échéance de l’obligation. La société paie les intérêts annuellement. Certaines obligations paient des intérêts semestriellement, trimestriellement, et certaines paient même mensuellement.

Vous pouvez également voir la date d’échéance, qui est le 24 septembre 2023.

Maintenant que vous connaissez ces détails, je vous suggère de regarder à nouveau l’instantané de la REC. Tout ce qui est mentionné dans l’instantané devrait être clair, sauf le YTM.

15.3 – Rendement à l’échéance

Le concept de « rendement à l’échéance » ou YTM est l’un des concepts les plus importants à comprendre lorsqu’on traite des obligations. Bien que le coupon de l’obligation soit essentiel, en tant qu’investisseur en obligations, vous devez être plus préoccupé par le YTM que par le coupon lui-même.

Je pense que le concept de YTM est mieux compris si nous l’examinons à partir de transactions qui nous sont familières. Cela étant, construisons une situation hypothétique autour de cela.

Scénario 1

Votre ami vous informe d’une fantastique propriété commerciale, capable de vous donner un rendement locatif de 20% sur l’investissement.

Rendement locatif = Total des loyers perçus dans l’année / Montant investi dans la propriété.

Vous êtes tout excité, car, d’après vos recherches, le rendement locatif commercial moyen est d’environ 15%, donc l’affaire proposée par votre ami sort du lot. Vous demandez plus d’informations à votre ami.

Il vous dit que le juste prix de la propriété commerciale est de 3 Crores. Vous ne sourcillez pas ; vous payez 3 Crore en liquide et achetez la propriété.

Dès le mois suivant, vous commencez à recevoir un loyer de 500 000 Rs./- sur votre compte.

Douze mois passent, et les revenus locatifs coulent à flot.

Cependant, à la fin des 12 mois, vous avez la prémonition qu’un virus va frapper le monde, que les gens vont commencer à travailler à domicile, et donc que l’immobilier commercial va perdre de son lustre.

Vous décidez de vendre la propriété et d’encaisser. Supposons que le marché de l’immobilier soit resté stable ; par conséquent, vous vendez la propriété au prix coûtant, c’est-à-dire 3 Crore.

La question est de savoir combien vous avez gagné sur l’ensemble de cette transaction ? En d’autres termes, quel a été votre rendement net ? Pour des raisons de simplicité, oubliez les taxes et les charges.

C’est un calcul simple –

Prix d’achat = 3 Crore

Prix de vente = 3 Crore

P&L sur la propriété = 0 —- (1)

Loyer par mois = 500 000 roupies./-

Nombre de mois de loyer perçu = 12

Revenu locatif total = 12 * 500,000 = Rs.60,00,000/- —– (2)

Revenu locatif net = (1) + (2)

= Rs.60,00,000

Rendement net = P&L net / Prix d’achat

= 60 Lakh / 3 Crore

= 20%

Le rendement net est égal au rendement locatif.

Scénario 2

Tout reste identique, sauf qu’au moment de l’achat, au lieu de 3 Crore, vous avez acheté la propriété à 3,3 Crore. Quel est le rendement net ?

Prix d’achat = 3,3 Crore

Prix de vente = 3 Crore

P&L sur la propriété = Une perte de 30 Lakh —- (1)

Loyer par mois = 500 000 Rs/-

Nombre de mois de loyer perçu = 12

Revenu locatif total = 12 * 500 000 = 60 00 000 Rs./- —– (2)

P&L net = (1) + (2)

= Rs.30,00,000/-

Rendement net = P&L net / Prix d’achat

= 30 Lakh / 3.3 Crore

= 9.09%

Notez, tout est resté le même, sauf le prix d’achat. Cependant, cela a eu un grand impact sur le rendement net.

Scénario 3

Tout reste identique, sauf qu’au moment de l’achat, au lieu de 3 Crore, vous avez acheté la propriété à 2,9 Crore. Quel est le rendement net ?

Prix d’achat = 2,9 Crore

Prix de vente = 3 Crore

P&L sur la propriété = +10 Lakh —- (1)

Loyer par mois = 500 000 Rs/-

Nombre de mois de loyer perçu = 12

Revenu locatif total = 12 * 500 000 = 60 00 000 Rs./- —– (2)

Revenu locatif net = (1) + (2)

= Rs.70,00,000

Rendement net = P&L net / Prix d’achat

= 70 Lakh / 3 Crore

= 24.14%

Notez, dans les trois scénarios, le rendement locatif était fixé à 20% et ne changeait pas du tout. Mais le rendement net a changé, en fonction des prix des transactions.

En résumé –

- Le rendement locatif et le rendement net ne correspondent que lorsque l’achat et la vente restent les mêmes

- Le rendement net est inférieur au rendement locatif lorsque le prix d’achat est supérieur au prix de vente

- Le rendement net est supérieur au rendement locatif lorsque le prix d’achat est inférieur au prix de vente.

Ce que je veux dire ici, c’est que le rendement net est très différent du rendement locatif.

Maintenant, revenons au monde des obligations et faisons quelques comparaisons –

Prix d’achat du bien = Prix d’achat de l’obligation

Prix de vente du bien = Prix de vente de l’obligation

Rendement locatif = Coupon

Rendement net = Rendement à l’échéance ou YTM.

Regardez ceci à nouveau –

Le coupon est de 8,01%, mais le YTM est de 5,4%. Pourquoi pensez-vous que le YTM est inférieur au coupon lui-même ?

Eh bien, c’est parce que vous achetez cette obligation à Rs.1115.03/- et à l’échéance, cette obligation est remboursée à Rs. 1000Rs. /- (scénario 2).

Donc le rendement effectif que vous expérimentez ici est de 5,4%.

15.4 – Intérêts courus

Cliquer sur le bouton jaune d’investissement vous amène à l’écran suivant de la plateforme, qui vous donne un peu plus d’informations sur l’obligation.

Je suppose que vous êtes familier avec la plupart des informations présentes sur cet écran, sauf pour le bit des intérêts courus. Le concept d’intérêt couru est simple à comprendre.

Nous savons que l’obligation REC paie un coupon de 8,01% sur une valeur nominale de 1000 Rs/-. La valeur en roupies du coupon est de Rs.80.01/-.

Le coupon de Rs.80.01/- est payé une fois par an ou une fois en 365 jours. Nous savons que la date de paiement est le 1er décembre de chaque année.

Le dernier coupon a été payé le 1er décembre 2019, et le prochain coupon sera payé le 1er décembre 2020. Entre le précédent coupon payé et la date du prochain coupon, les intérêts courent quotidiennement.

Si vous faites le calcul –

Intérêts courus quotidiennement = Montant du coupon annuel / 365

= 80.01/365

= 0,219452 Paisa.

Donc, en détenant cette obligation, le détenteur gagne 0,219452 quotidiennement.

Nous sommes le 21 mai 2020 ; cela fait 172 jours depuis le dernier coupon payé. Par conséquent, en détenant cette obligation pendant 172 jours, le propriétaire de cette obligation a le droit de recevoir –

0,219452 * 172

= Rs.37.745/-

D’après la capture d’écran ci-dessus, vous pouvez voir que l’intérêt couru est de Rs.37.86/-, ce qui est approximativement ce que nous avons calculé.

Le prix de règlement vu est de Rs.1115.47/-, ce qui inclut également l’intérêt couru. Par conséquent, vous pouvez décomposer le prix de règlement en deux composantes –

Prix de règlement = Prix de l’obligation + intérêts courus

= 1077,609 + 37,8615

=1115.47/-

Pourquoi le prix de règlement inclut-il les intérêts courus ?

Eh bien, c’est parce que lorsque vous achetez l’obligation, vous devez compenser le vendeur de l’obligation pour les intérêts qu’il a gagnés pour la durée de détention de l’obligation. Par conséquent, le prix de règlement comprend les intérêts courus. Notez également que lorsque le prochain coupon est payé par REC, vous recevrez, en tant que détenteur actuel de l’obligation, le montant total du coupon de Rs.80.01/- (compensant ainsi l’intérêt couru que vous avez payé au vendeur).

Pendant que nous y sommes, un peu de terminologie des obligations pour vous.

Le prix de règlement est également appelé le « prix sale » de l’obligation et le prix de règlement moins les intérêts courus est appelé le « prix propre » de l’obligation

15.5 – Devriez-vous investir dans des obligations ?

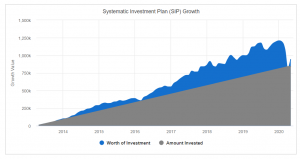

Si vous avez lu Varsity à ce jour, vous me connaissez probablement comme un gars à cent pour cent d’actions. Je l’ai mentionné à plusieurs reprises, en précisant que les actions à 100 % ne sont peut-être pas la bonne approche pour construire un portefeuille à long terme. J’ai toujours su que je devais corriger cela et commencer à diversifier mes petites économies. C’est juste que j’ai poussé mes plans d’allocation d’actifs de plus en plus loin.

Et bien, grâce à COVID, ceci est arrivé –

Un déclin de 40% de l’indice en moins d’un mois. Tous les gains ont été effacés. Pour la première fois depuis que j’ai commencé à investir sur les marchés, j’ai vu que les SIP de dix ans devenaient négatifs également. Je ne pense pas que cela se soit produit lors du krach boursier de 2008 non plus. Regardez ce graphique ; je l’ai obtenu du site Value Research –

Peut-être est-ce une raison suffisante pour que je me lance dans la diversification des actifs. Peut-être que c’est une bonne idée pour vous aussi si vous n’avez pas encore pensé à la répartition des actifs.

Du côté des actifs, vous avez maintenant accès à –

- Actions directes

- Fonds communs d’actions

- Obligations directes

- Fonds communs de créances

- Obligations souveraines en or

- Dépôts fixes de votre banque

Je pense qu’avec ces actifs ; vous pouvez construire n’importe quelle combinaison du portefeuille avec différents modèles d’allocation d’actifs pour atteindre n’importe quel objectif de portefeuille.

Dans les prochains chapitres, je discuterai des compositions de portefeuille et de la façon dont vous pouvez établir des portefeuilles pour correspondre à vos objectifs, mais avant cela, nous allons ensuite discuter du fonds indiciel.

Rester à l’écoute.

Clefs à retenir de ce chapitre

- Dans une obligation défiscalisée, les coupons sont exonérés d’impôts

- La dette de l’UPS comporte une garantie souveraine implicite, et donc un risque de crédit très faible

- Le coupon est payé en pourcentage de la valeur nominale

- Le YTM d’une obligation est le rendement effectif que l’obligataire subit

- L’acheteur de l’obligation paie les intérêts courus au vendeur de l’obligation

.