Si vous avez déposé une faillite en vertu du chapitre 7 ou du chapitre 13, alors vous pouvez encore être admissible à une hypothèque juste un jour après la faillite. Aujourd’hui, il y a des milliers de personnes qui essaient de trouver un prêt hypothécaire après avoir fait faillite. Dans le passé, trouver un prêt hypothécaire après une faillite n’était pas la chose la plus facile à faire. La bonne nouvelle est qu’aujourd’hui, vous pouvez obtenir un prêt hypothécaire juste un jour après une faillite.

- Combien de temps après une faillite puis-je être admissible à un prêt hypothécaire?

- Combien de temps devez-vous attendre pour être admissible à un prêt hypothécaire après avoir déposé une demande de faillite

- Exigences du prêt FHA après une faillite

- Exigences relatives aux prêts de l’AV après une faillite

- Exigences relatives aux prêts de l’USDA après une faillite

- Obtenir un prêt hypothécaire avec une faillite récente – moins de 2 ans

- Hypothèque après la libération du chapitre 7

- Hypothèque après une décharge du chapitre 13

- Comment se préparer pour un prêt hypothécaire après la faillite

Combien de temps après une faillite puis-je être admissible à un prêt hypothécaire?

Il y a des prêteurs de faillite qui peuvent vous aider avec votre prêt hypothécaire même juste un jour après une faillite de chapitre 7 ou de chapitre 13. Vous aurez probablement besoin d’un acompte plus important et de montrer que vous prenez des mesures pour améliorer votre crédit.

Ci-après, nous vous présenterons quelques options d’hypothèque après faillite et vous mettrons ensuite en contact avec certains des meilleurs prêteurs de faillite. Nous comprenons que vous devez faire face à beaucoup de choses et qu’il n’est pas facile de faire faillite. Laissez-nous vous guider à travers ce processus.

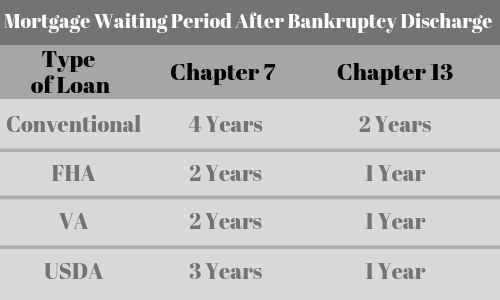

| Type de prêt | Chapitre 7 | Chapitre 13 |

| Conventionnel | 4 ans | 2 ans |

| FHA | 2 ans | 1 an |

| VA | 2 ans | 1 an |

| USDA | 3 ans | 1 an |

| Subprime | 1 jour | 1 jour |

Combien de temps devez-vous attendre pour être admissible à un prêt hypothécaire après avoir déposé une demande de faillite

Chaque type de prêt a des exigences différentes en matière de période d’attente. Voici quelques-unes des bases:

- Prêts VA après faillite- 2 ans de période d’attente

- Prêts FHA après faillite – 2 ans de période d’attente

- Prêts USDA après faillite – 3 ans de période d’attente

- Prêts hypothécaires conventionnels après faillite – 4 ans de période d’attente après le chapitre 7 et 2 ans après le chapitre 13

- Prêts hypothécaires à risque non QM – Disponibles juste un jour après la faillite.

Selon votre scénario, nous pouvons vous trouver une hypothèque juste UN JOUR après que votre faillite ait été libérée. Les règles pour demander un prêt hypothécaire sont les mêmes, que vous ayez déposé une faillite de type chapitre 7 ou chapitre 13.

Cliquez pour parler avec un professionnel du prêt qui peut vous aider

Exigences du prêt FHA après une faillite

- Vous aurez une période d’attente de deux ans d’abord après avoir déposé une faillite

- Les prêts hypothécaires FHA exigent que les taxes et les assurances soient séquestrées.

- Ils exigent que vous ayez une prime d’assurance hypothécaire (MIP)

- Vous devez avoir un historique d’emploi soutenu (généralement au moins deux ans)

- La maison doit être votre résidence principale.

- Vous devez occuper la maison dans les 60 jours suivant la clôture et y vivre pendant les 12 premiers mois.

Exigences relatives aux prêts de l’AV après une faillite

- Vous aurez d’abord une période d’attente de deux ans après avoir déposé une faillite

- Vous devrez satisfaire aux critères d’admissibilité en tant que vétéran

- Accompte nul

- Aucun PMI n’est requis pour un prêt VA

- Vous devez répondre aux exigences de revenu minimum

- Vous devrez payer les frais de financement VA qui peuvent également être empruntés.

Exigences relatives aux prêts de l’USDA après une faillite

- Vous devrez attendre trois ans après le dépôt de bilan

- Vous devez être un citoyen des États-Unis ou être un non-citoyen éligible

- Vous devez être légalement capable d’emprunter (c’est-à-dire, doit respecter les limites d’âge)

- Doit occuper la maison en tant que résidence principale

- Doit être actuellement sans logement sûr et sanitaire

- Ne doit pas avoir la capacité actuelle d’obtenir un prêt conventionnel auprès d’autres sources et prêteurs

- Ne peut pas être interdit de participation à tout programme de prêt fédéral.

- Doit respecter les limites de revenu établies par le programme

Obtenir un prêt hypothécaire avec une faillite récente – moins de 2 ans

- Vous devrez avoir jusqu’à 20% de mise de fonds si votre faillite date de moins de 2 ans. ago

- Votre score de crédit peut être inférieur à 600 et aussi bas que 500

- Les emprunteurs indépendants peuvent se qualifier pour ce prêt

- Les taux d’intérêt seront légèrement plus élevés qu’un prêt conventionnel

- Très peu de prêteurs ont ce programme. Laissez-nous vous aider

Hypothèque après la libération du chapitre 7

Les directives de Fannie Mae exigeront que vous attendiez deux ans à partir de la date de libération avant de pouvoir vous qualifier pour une hypothèque avec une faillite de chapitre 7. Cependant, il y a des prêteurs à risque qui peuvent vous aider avec un prêt hypothécaire après une libération du chapitre 7, même si cette libération était aussi récente qu’hier.

Si vous prévoyez de demander un prêt hypothécaire après une libération du chapitre 7, vous devriez vous concentrer sur l’établissement d’une nouvelle tendance de crédit positive en faisant des paiements à temps et en commençant à prouver que vous êtes digne de crédit.

Bien que vous serez en mesure d’obtenir un prêt hypothécaire après une libération du chapitre 7 avec un score de crédit aussi bas que 500, plus le score est élevé, plus votre acompte sera faible. Votre score de crédit jouera également un rôle majeur dans ce que le taux d’intérêt sera.

Hypothèque après une décharge du chapitre 13

Avoir une hypothèque après une décharge du chapitre 13 est un peu différent en ce sens que vous pouvez être en mesure d’être approuvé avec moins d’une période d’attente de 2 ans. Avec une faillite de chapitre 13, vous vous engagez à rembourser votre dette et vous serez probablement sur un plan de paiement. Il est important que vous vous en teniez au plan et que vous fassiez vos paiements à temps.

Il existe des prêteurs non privilégiés qui sont prêts à financer votre maison immédiatement après une libération de faillite du chapitre 13. Ils examineront vos scores de crédit pour déterminer ce que sera l’acompte et le taux d’intérêt.

Vous pouvez également avoir la possibilité d’obtenir un prêt FHA avec une faillite de chapitre 13 sans attendre les deux années complètes.

Comment se préparer pour un prêt hypothécaire après la faillite

Les prêteurs hypothécaires favorables à la faillite vont examiner l’ensemble de votre situation pour évaluer s’ils sont à l’aise pour aller de l’avant avec votre prêt hypothécaire. Les circonstances atténuantes joueront un rôle. Ils voudront savoir pourquoi vous avez fait faillite et ce que vous avez fait depuis. Voici certaines des choses que vous pouvez faire pour améliorer vos chances.

Améliorer votre pointage de crédit – Immédiatement après avoir déposé une faillite, votre pointage de crédit diminuera d’au moins 100 points. Maintenant, vous devez commencer à le reconstruire. Plus votre cote de crédit sera élevée, plus vous aurez de chances d’obtenir un prêt. Lisez comment améliorer votre pointage de crédit.

Montant de l’acompte – Lorsque vous serez prêt à faire une demande de prêt hypothécaire après votre faillite, l’un des facteurs clés sera le montant de l’acompte que vous pouvez verser pour un achat ou la valeur nette de votre maison pour un refinancement. Plus votre mise de fonds est élevée, plus il sera facile d’obtenir un prêt. Le montant de la mise de fonds peut également avoir une incidence sur votre taux d’intérêt. Selon le caractère récent de votre faillite, vous devrez peut-être verser un acompte plus élevé que si votre faillite s’est produite il y a plus de deux ans.

Faire des paiements hypothécaires à temps – Si vous avez un prêt hypothécaire lorsque vous déposez votre faillite, il est extrêmement important que vous ne manquiez aucun paiement hypothécaire ou que vous ne soyez pas en retard. En fait, il peut s’agir d’un motif de rupture de contrat. Faites tout ce que vous pouvez pendant cette période difficile pour effectuer vos paiements hypothécaires à temps.