Cette page explique les différences entre les positions d’options d’achat longues et les positions d’options de vente courtes. À l’aide d’un exemple, nous comparerons leurs flux de trésorerie et leurs profils de gains. Nous conclurons par des recommandations pour savoir quand trader quelle stratégie.

Ce que l’option d’achat longue et l’option de vente courte ont en commun

L’option d’achat longue et l’option de vente courte sont parmi les stratégies d’option les plus simples, chacune impliquant une seule option. Toutes deux sont haussières, ce qui signifie qu’elles font de l’argent lorsque le titre sous-jacent monte et qu’elles perdent lorsque le sous-jacent baisse.

On pourrait donc penser qu’elles sont identiques et que celle que vous choisissez n’a pas d’importance lorsque vous pensez qu’une action va monter.

C’est le cas. En fait, ces deux stratégies diffèrent à bien des égards, ce que nous allons illustrer sur un exemple.

Exemple

Disons que vous pensez qu’une action, qui se négocie actuellement à 35 dollars par action, pourrait monter. Vous décidez entre :

- l’achat d’une option d’achat de 35 $ d’exercice et

- la vente d’une option de vente de 35 $ d’exercice.

Les deux options se négocient actuellement à 2 $ par action, soit 200 $ pour un contrat d’option (représentant 100 actions de l’action sous-jacente).

Flux de trésorerie initial

La position longue d’achat est créée en achetant une option d’achat. Pour initier la transaction, vous devez payer la prime de l’option – dans notre exemple 200 $.

La position courte de vente est créée en vendant une option de vente. Pour cela, vous recevez la prime d’option.

Long call a un flux de trésorerie initial négatif. Le short put en a un positif.

De ce seul fait, il semblerait que le short put soit un meilleur trade que le long call. Néanmoins, l’avantage du flux de trésorerie va de pair avec de nombreux inconvénients, notamment un profil de risque et de rendement moins favorable.

Profit maximal possible

Quel est le maximum que vous pouvez éventuellement gagner de chaque transaction ?

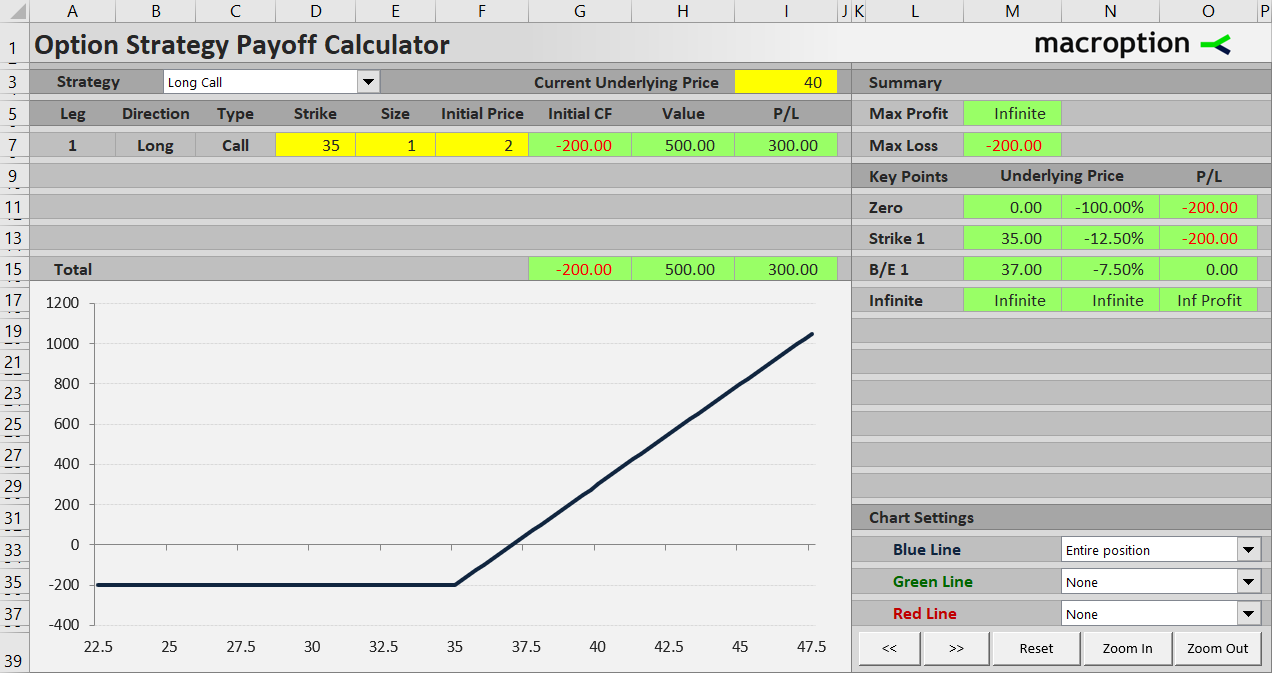

Long call fait de l’argent lorsque l’action sous-jacente monte. Si l’action finit par dépasser le prix d’exercice de 35 $ à l’expiration, la valeur de l’option d’achat augmente dollar pour dollar avec l’action. Par exemple, si le cours de l’action atteint 40 $, l’option d’achat vaudra 40 – 35 = 5 $ à l’expiration. Déduction faite du coût initial, l’option d’achat longue rapportera 3 $ par action, soit 300 $ pour un contrat. Si l’action finit à 50 $, la valeur de l’option sera de 50 – 35 = 15 $ et le profit global sera de 13 $ par action, ou de 1 300 $ pour un contrat. Plus l’action est élevée, plus le profit est élevé.

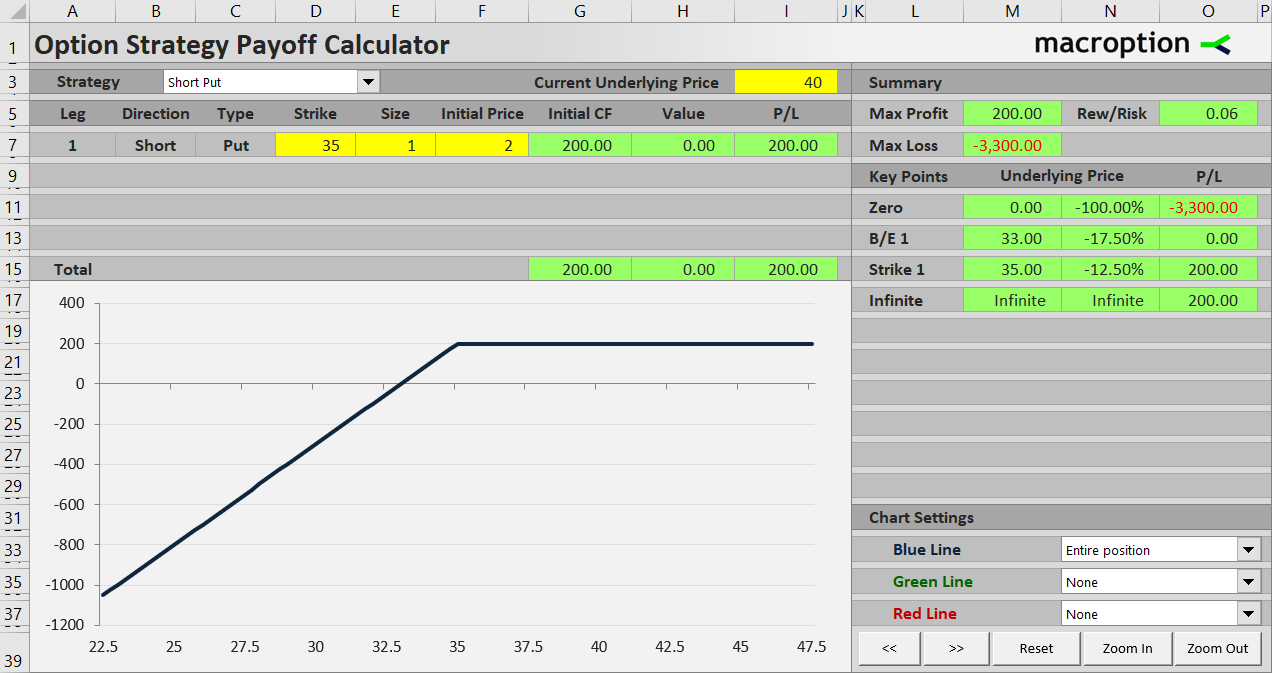

L’option de vente courte est également rentable lorsque l’action monte, mais le profit est limité aux 200 $ reçus pour la vente de l’option de vente au début. Il n’y a aucun moyen de gagner plus, que l’action monte à 40 $, 50 $ ou 500 $. Vous gardez la prime d’option reçue, mais c’est tout.

L’option d’achat longue a un profit potentiel illimité. L’option de vente courte le limite à la prime reçue (flux de trésorerie initial).

Perte maximale possible

Si vous vous trompez et que le cours de l’action baisse, combien pouvez-vous perdre dans le pire des cas ?

Avec l’option d’achat longue, le pire scénario est que l’action finisse en dessous de 35 $ et que l’option expire sans valeur. Vous perdrez la prime d’option payée au départ, mais rien de plus. La perte maximale possible est de 200 $.

Une position courte de vente est beaucoup plus risquée. L’option de vente augmentera en valeur au fur et à mesure que l’action baisse. Comme vous êtes en position courte sur l’option, sa valeur est votre perte. Par exemple, si l’action finit à 30 $ à l’expiration, l’option de vente vaudra 35 – 30 = 5 $ et vous perdrez 500 $. Avec la prime de 200 $ reçue au début, votre perte globale sera de 300 $.

Théoriquement, dans le pire des cas, l’action peut tomber à zéro et la valeur de l’option de vente sera égale à son prix d’exercice : 35 $ par action, ou 3 500 $ pour un contrat. Avec la prime reçue, votre perte globale sera de 3 300 $.

Le risque maximal d’une transaction d’option d’achat longue est limité au coût initial (prime d’option payée). Le risque maximal d’un put court est généralement très élevé et égal au prix d’exercice moins la prime d’option reçue.

Diagrammes de gain d’un call long et d’un put court

La différence de profil de profit et de perte est plus facile à comprendre lorsqu’elle est visualisée dans un diagramme de gain. Il s’agit d’un graphique qui montre comment le profit ou la perte totale d’une stratégie d’option (axe des ordonnées) évolue en fonction du prix sous-jacent (axe des abscisses).

La position call longue perd 200 $ lorsque le prix sous-jacent se retrouve sous le prix d’exercice à l’expiration. Au-delà de ce point, le P/L augmente proportionnellement au prix sous-jacent. Il n’y a pas de limite à la hausse.

La position courte en put gagne 200 $ lorsque le prix sous-jacent finit au-dessus du strike. En dessous du strike, son P/L diminue.

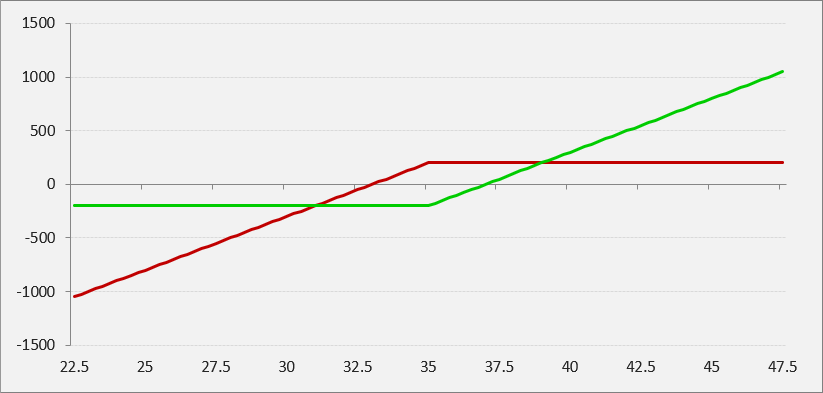

D’après les graphiques, il pourrait sembler que le long call est un bien meilleur trade que le short put. Un risque limité et un profit illimité semblent certainement meilleurs qu’un profit limité et un risque (presque) illimité. Existe-t-il un scénario où le short put est en fait meilleur que le long call ?

Quand le short put bat le long call

Si vous dessinez les deux gains dans un graphique, vous verrez qu’il y a une petite fenêtre de prix des actions où le résultat du short put (rouge) est meilleur que le long call (vert).

C’est la zone autour du prix d’exercice. Plus précisément, dans cet exemple particulier, la transaction de vente courte bat la transaction d’achat longue lorsque l’action sous-jacente finit entre 31 $ et 39 $. À 31 $, les deux stratégies perdent 200 $. À 39 $, les deux gagnent 200 $.

La formule générale pour calculer les frontières est le prix d’exercice plus ou moins la somme des deux primes d’option (dans notre exemple 35 – 2 – 2 = 31 et 35 + 2 + 2 = 39).

Point d’équilibre

Dans le graphique ci-dessus, remarquez où le P/L de chaque stratégie croise la ligne zéro – c’est là que la transaction commence à être rentable.

Le point d’équilibre d’une position longue d’option d’achat est au-dessus du prix d’exercice. Plus précisément, il correspond au prix d’exercice plus la prime d’option payée. Dans notre exemple, la position longue d’appel commence à être rentable avec l’action sous-jacente à 35 + 2 = 37 $ à l’expiration.

Pour une option de vente courte, le seuil de rentabilité est en dessous du prix d’exercice, exactement au prix d’exercice moins la prime d’option reçue. Dans notre exemple, le short put est rentable au-dessus de 35 – 2 = 33 $.

C’est un gros avantage du short put. Elle est rentable même si l’action ne bouge pas (elle peut même baisser un peu). Un long call nécessite généralement que l’action monte pour faire un profit.

Quand négocier quoi

Vous pouvez voir que le long call et le short put ont tous deux des forces et des faiblesses. Les avantages du long call sont un risque plus faible et un potentiel de profit illimité. Les avantages du short put sont un flux de trésorerie initial positif et un seuil de rentabilité plus bas (pour le même strike).

En fait, le résultat du long call est meilleur que celui du short put si l’action sous-jacente bouge beaucoup – d’un côté ou de l’autre. À l’inverse, si l’action ne bouge pas beaucoup (dans notre exemple si elle reste entre 31 et 39 dollars), le short put fait mieux.

Ce phénomène est très courant avec les options. Acheter des options (être « long volatilité ») est généralement meilleur lorsque le sous-jacent bouge beaucoup. Vendre des options (être « volatilité courte ») est généralement meilleur lorsqu’il ne bouge pas beaucoup.

En résumé, lorsque vous décidez entre un éventuel long call et un short put, réfléchissez plus profondément à vos attentes concernant le prix de l’action sous-jacente – non seulement en termes de direction, mais aussi en termes de volatilité :

- Si vous pensez que l’action pourrait faire un grand mouvement à la hausse, mais qu’en même temps vous ne voulez pas perdre trop si elle baisse, choisissez le long call.

- Si vous pensez que l’action n’augmentera probablement que modérément, mais qu’il est peu probable qu’elle baisse trop (elle pourrait aussi bien se négocier dans une fourchette pendant un certain temps), choisissez le short put.

En pratique, cela devient plus compliqué que cela. Votre sélection dépendra également du degré de volatilité actuellement évalué dans les options. Si vous vous attendez à une négociation en fourchette, mais que le marché des options s’y attend aussi et que les primes des options sont faibles, la vente d’un put peut ne pas être une bonne idée. Cette méthode est légèrement plus avancée et nécessite une bonne compréhension de la volatilité implicite et du prix des options.