15.1 – Konteksti

Ymmärtääkseni päätimme edellisen luvun vihjaamalla, että käsittelemme seuraavaksi indeksirahastoja. Teen kuitenkin pienen kiertotien esitelläkseni, miten joukkovelkakirjoihin voi sijoittaa suoraan.

Miksi ’teen tämän nyt? No siksi, että olemme juuri keskustelleet velkarahastoista ja niihin liittyvistä termeistä, ja koska velkarahastot ja joukkovelkakirjat ovat samankaltaisia, ajattelin, että voisimme laajentaa tätä keskustelua ja puhua myös joukkovelkakirjoista.

Lisäksi Zerodhan joukkovelkakirjalainasijoitusalusta on valmiina käytettäväksi, joten tämä luku auttaa sinua ymmärtämään, miten myös alustaa käytetään.

Muistathan, että kun sijoitat mihin tahansa velkarahastoon, sijoitat ensisijaisesti sijoitusrahastoon, jonka rahastonhoitaja sijoittaa varojasi erilaisiin joukkovelkakirjalainoihin ja vekseleihin. Zerodhan alustan avulla voit nyt sijoittaa suoraan joukkovelkakirjoihin, aivan kuten rahastonhoitaja tekisi.

15.2 – Joukkovelkakirjalauta

Zerodhan joukkovelkakirjalauta on osa Coinia, sijoitusrahastoalustamme.

Laskeutumissivulla näet, että puhumme korkealuokkaisista julkisen sektorin osakeyhtiöiden (PSU:n) ja yritysten joukkovelkakirjoista. Korkea laatu tarkoittaa tässä korkeimpia luottoluokituksia.

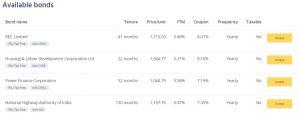

Alusta listaa missä tahansa vaiheessa kaikki saatavilla olevat joukkovelkakirjalainat, joihin voit sijoittaa. Tällä hetkellä nämä joukkovelkakirjalainat ovat käytettävissäsi –

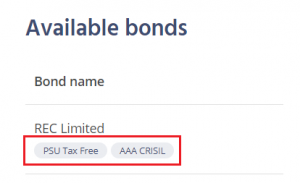

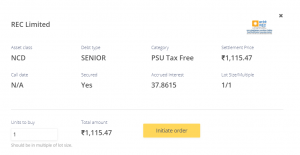

Heti ensimmäisenä on esimerkiksi Rural Electrification Corporation Limitedin (REC) joukkovelkakirja.

Yhtiön nimen alapuolella on kaksi tunnistetta; nämä tunnisteet antavat sinulle tärkeitä tietoja joukkovelkakirjoista.

- PSU Tax-free – Muista, että PSU:lla on implisiittinen valtion takuu, joten luottoriski näissä PSU:n joukkovelkakirjalainoissa on hyvin pieni. Verovapaa-merkintä tarkoittaa, että näistä joukkovelkakirjalainoista saadut korkotulot ovat 100-prosenttisesti verovapaita. Verovapaus tekee näistä joukkovelkakirjoista erittäin houkuttelevia sijoittajille. Verovapaus koskee kuitenkin vain korkotuloja. Jos pidät joukkovelkakirjalainan eräpäivään asti, tästä joukkovelkakirjalainasta saamiasi korkotuloja ei veroteta. Jos kuitenkin onnistut myymään tämän joukkovelkakirjalainan ennen eräpäivää korkeampaan hintaan kuin mitä olit ostanut, saat myyntivoittoja, jotka ovat veronalaisia.

- Luottoluokitus – CRISIL on luokitellut REC Limitedin joukkovelkakirjalainan triple-A (AAA) -luokituksella; luokitus on osoitus lainanottajan luottokelpoisuudesta. AAA on korkein luokitus, joten lainanottajan eli tässä tapauksessa REC:n luottokelpoisuudesta ei tarvitse olla huolissaan.

Näiden tunnisteiden lisäksi käytettävissäsi on muitakin speksejä. Osa näistä on helppoja ja intuitiivisia, kun taas toiset eivät.

Alustalla näet yhteenvedon tärkeimmistä parametreista, jotka sinun on otettava huomioon ennen sijoittamista. Tyypillinen sijoittaja ei tarvitse muita tietoja kuin mitä edellä on lueteltu.

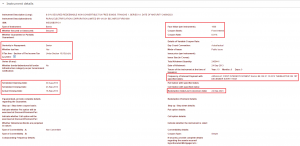

Kaivetaan kuitenkin tämän luvun ja sen kattavuuden vuoksi lisää yksityiskohtia tästä nimenomaisesta REC-obligaatiosta. Tämän joukkovelkakirjalainan ISIN-tunnus on INE020B07HO1, näppäile ISIN-tunnus tähän, niin saat kaikki muut tähän joukkovelkakirjalainaan liittyvät tiedot.

Olen korostanut tässä tärkeimmät kohdat –

Aloitetaan ensimmäisestä kohdasta vasemmalta. Kuten näemme, kyseessä on vakuudellinen velka. Vakuudellinen velka on laina, jonka vakuutena on vakuus. Klassinen esimerkki on kultalaina.

Kultalainassa panttaat kullan ja otat sitä vastaan lainaa. Kun maksat lainan takaisin, kultaa koskeva pantti katoaa ja saat kullan takaisin. Jos et maksa lainaa takaisin, lainanantaja voi vapaasti ottaa kultasi ja korvata tappionsa.

Tämän perusteella, jos asiaa tarkastellaan lainanantajan näkökulmasta, vakuudellinen velka antaa lainanantajalle suuremman mukavuuden verrattuna vakuudettomaan velkaan.

Seuraavassa kohdassa näet, että kyseessä on etuoikeusasemaltaan ylempiasteinen velka.

Jokaiseen yritykseen liittyy jotakin, jota kutsutaan nimellä ”pääomarakenne”. Pääomarakenne on ikään kuin eräänlainen johtajataulu, joka valtuuttaa luettelon sidosryhmistä, joilla on korkein vaatimus yrityksen takaisinmaksu- ja ansaintarakenteesta.

Ensisijaisesti vakuudellinen velka istuu aivan pääomarakenteen kärjessä, kun taas kantaosakkeet (osakkeet) istuvat aivan viimeisenä. Etuoikeutetun velan ja oman pääoman väliin jäävät muut sidosryhmät, kuten vakuudeton velka, vaihtovelkakirjalainat, ei-vaihtovelkakirjalainat jne. Jos yritys asetetaan selvitystilaan (pahimmassa tapauksessa), etuoikeutetun velan haltijat maksetaan ensimmäisenä yrityksen selvitystilasta. Tämä lisää merkittävästi pääomaturvaa etuoikeusasemaltaan korkeamman velan haltijoiden kannalta.

Hetkellä, kun näet vakuudellisen etuoikeusasemaltaan korkeamman velan, voit siis olla varma, että siihen liittyvä luottoriski on suhteellisen pieni.

Tämän jälkeinen jakso on melko itsestään selvä, siinä puhutaan liikkeeseenlaskupäivästä. Ajattele tätä yrityksen listautumispäivänä tai MF-markkinoilla debytoivana NFO:na.

REC-paperi laskettiin liikkeelle vuonna 2013, ja se erääntyy vuonna 2023, joten kyseessä on 10-vuotinen joukkovelkakirjalaina.

Siirrä nyt huomiosi oikealla mainituille yksityiskohdille – päällimmäisessä osiossa kerrotaan yksityiskohtaisesti muutamista olennaisista parametreista.

Ensiksi nimellisarvo, joka on 1000 rupiaa/. Joukkovelkakirjalainan nimellisarvo on olennainen kolmesta syystä –

- Se antaa sinulle käsityksen siitä, millaisella preemiolla tai alennuksella joukkovelkakirjalainalla käydään kauppaa sen nimellisarvoon nähden. REC:n tapauksessa (katso COIN:n tilannekuvaa) tämän joukkovelkakirjalainan tämänhetkinen hinta on 1115,03 rupiaa, mikä on preemio nimellisarvoon nähden.

- Kuponkia maksetaan prosentteina nimellisarvosta. Tämän joukkovelkakirjalainan kuponki on 8,01 %, mikä tarkoittaa, että jokaisesta hallussasi olevasta joukkovelkakirjalainasta saat korkotuloa Rs.80,01/-, kunnes se erääntyy.

- Elähtöpäivänä lunastusarvo riippuu joukkovelkakirjalainan nimellisarvosta. Tästä lisää myöhemmin.

Seuraavassa osiossa tuodaan esiin koronmaksun yksityiskohdat. Kuten korostetaan, REC-obligaatio maksaa korkoa joka vuosi 1. joulukuuta, kunnes obligaatio erääntyy. Yhtiö maksaa korkoa vuosittain. Jotkut joukkovelkakirjalainat maksavat korkoa puolivuosittain, neljännesvuosittain ja jotkut jopa kuukausittain.

Näet myös eräpäivän, joka on 24. syyskuuta 2023.

Nyt kun tiedät nämä yksityiskohdat, suosittelen, että katsot uudelleen COINin tilannekuvaa. Kaiken tilannekuvassa mainitun pitäisi olla selvää, paitsi YTM.

15.3 – Yield to Maturity

Käsite ”Yield to Maturity” eli YTM on yksi tärkeimmistä käsitteistä, jotka on ymmärrettävä joukkovelkakirjoja käsiteltäessä. Vaikka joukkovelkakirjalainan kuponki on olennainen, joukkovelkakirjalainasijoittajana sinun on oltava enemmän huolissasi YTM:stä kuin itse kupongista.

Olen sitä mieltä, että YTM:n käsite ymmärretään parhaiten, jos tarkastelemme sitä meille tutuista transaktioista käsin. Rakennetaanpa tämän pohjalta hypoteettinen tilanne.

Skenaario 1

Kaverisi kertoo sinulle loistavasta liikekiinteistöstä, joka pystyy antamaan sinulle 20 %:n vuokratuoton sijoituksestasi.

Vuokratuotto = Vuoden aikana kerättyjen vuokrien yhteismäärä / kiinteistöön sijoittamasi summa.

Olet innoissasi, koska tutkimustesi perusteella keskimääräinen liikekiinteistöjen vuokratuotto on noin 15 %:n luokkaa, joten ystäväsi ehdottama kauppa erottuu edukseen. Pyydät ystävältäsi lisätietoja.

Hän kertoo, että liikekiinteistön käypä hinta on 3 kruunua. Et räpäytä silmääsi, vaan maksat 3 Crorea käteisenä käsirahana ja ostat kiinteistön.

Seuraavasta kuukaudesta alkaen alat saada 500 000 rupian vuokraa./- tilillesi.

Menee 12 kuukautta, ja vuokratulot virtaavat sujuvasti.

Mutta 12 kuukauden lopussa sinulla on aavistus siitä, että maailmaan iskee virus, ihmiset alkavat tehdä töitä kotoa käsin, ja siksi liikekiinteistöt menettävät hohtonsa.

Päätät myydä kiinteistön ja nostaa rahaksi. Oletetaan, että kiinteistömarkkinat pysyvät ennallaan, joten saat myytyä kiinteistön omakustannushintaan eli 3 Croreen.

Kysymys kuuluu, kuinka paljon tienasit tästä koko kaupasta? Toisin sanoen, mikä oli nettotuottosi? Yksinkertaisuuden vuoksi unohdetaan verot ja maksut.

Tämä on suoraviivainen laskelma –

Ostohinta = 3 Crore

Myyntihinta = 3 Crore

P&L kiinteistöstä = 0 —- (1)

Vuokra kuukaudessa = 500 000 rupiaa./-

Kerättyjen vuokrakuukausien määrä = 12

Vuokratulot yhteensä = 12 * 500,000 = 60,00,000 rupiaa./- —– (2)

Nettop&L = (1) + (2)

= 60,00,000 rupiaa./-

Nettotuotto = Netto P&L / Ostohinta

= 60 Lakh / 3 Crore

= 20 %

Nettotuotto vastaa vuokratuottoa.

Skenaario 2

Kaikki pysyy samana, paitsi että ostohetkellä ostit kiinteistön 3 Croren sijasta 3,3 Croren hintaan. Mikä on nettotuotto?

Ostohinta = 3,3 Crore

Myyntihinta = 3 Crore

P&L kiinteistöstä = Tappio 30 Lakh —- (1)

Vuokra kuukaudessa = Rs.500,000/-

Kerättyjen vuokrakuukausien määrä = 12

Vuokratulot yhteensä = 12 * 500,000 = Rs.60,00,000./- —– (2)

Nettop&L = (1) + (2)

= Rs.30,00,000/-

Nettotuotto = Nettop&L/Nettop&L / Ostohinta

= 30 Lakh / 3.3 Crore

= 9.09%

Huomatkaa, että kaikki säilyi samana ostohintaa lukuun ottamatta. Tällä oli kuitenkin suuri vaikutus nettotuottoon.

Skenaario 3

Kaikki pysyy samana, paitsi että ostohetkellä ostit kiinteistön 3 Croren sijaan 2,9 Croren hintaan. Mikä on nettotuotto?

Ostohinta = 2,9 Crore

Myyntihinta = 3 Crore

P&L kiinteistöstä = +10 Lakh —- (1)

Vuokra kuukaudessa = Rs.500,000/-

Kerättyjen vuokrakuukausien lukumäärä = 12

Vuokratulot yhteensä = 12 * 500,000 = Rs.60,00,000./- —– (2)

Netto P&L = (1) + (2)

= 70,00,000 rupiaa./-

Nettotuotto = Netto P&L / Ostohinta

= 70 Lakh / 3 Crore

= 24.14%

Huomaa, että kaikissa kolmessa skenaariossa vuokratuotto oli kiinteä 20 %, joka ei muuttunut lainkaan. Mutta nettotuotto muuttui transaktiohintojen perusteella.

Yhteenvetona –

- Vuokratuotto ja nettotuotto vastaavat toisiaan vain silloin, kun osto- ja myyntihinnat pysyvät samoina

- Nettotuotto on pienempi kuin vuokratuotto silloin, kun ostohinta on korkeampi kuin myyntihinta

- Nettotuotto on korkeampi kuin vuokratuotto silloin, kun ostohinta on matalampi kuin myyntihinta.

Pointtina tässä on se, että nettotuotto on hyvin erilainen kuin vuokratuotto.

Palataan nyt takaisin joukkovelkakirjojen maailmaan ja tehdään muutama vertailu –

Kiinteistön ostohinta = Joukkovelkakirjalainan ostohinta

Kiinteistön myyntihinta = Joukkovelkakirjalainan myyntihinta

Vuokratuotto = Kuponkikorko

Nettotuotto = Tuotto erääntymiseen eli YTM.

Katsokaa tätä uudelleen –

Kuponki on 8,01 %, mutta YTM on 5,4 %. Miksi luulet, että YTM on pienempi kuin itse kuponki?

Se johtuu siitä, että ostat tämän joukkovelkakirjalainan hintaan 1115,03 rupiaa ja erääntyessään tämä joukkovelkakirja lunastetaan takaisin hintaan 1000 rupiaa./- (skenaario 2).

Siten tosiasiallinen tuotto, jonka koet tässä tapauksessa, on 5,4 %.

15.4 – Kertynyt korko

Keltaista Invest-painiketta napsauttamalla pääset alustan seuraavaan ruutuun, jossa saat hieman lisätietoja joukkovelkakirjalainasta.

Oletan, että tunnet suurimman osan tässä ruudussa esiintyvistä tiedoista lukuun ottamatta kertynyttä korkoa koskevaa kohtaa. Kertyneen koron käsite on helppo ymmärtää.

Tiedämme, että REC-obligaatiosta maksetaan 8,01 %:n kuponki 1000 rupian nimellisarvolle. Kupongin rupia-arvo on 80,01/- rupiaa.

80,01/- rupian kuponki maksetaan kerran vuodessa eli kerran 365 päivässä. Tiedämme, että maksupäivä on joka vuosi 1. joulukuuta.

Viimeisin kuponki maksettiin 1. joulukuuta 2019, ja seuraava kuponki maksetaan 1. joulukuuta 2020. Edellisen maksetun kupongin ja seuraavan kupongin maksupäivän välisenä aikana korkoa kertyy päivittäin.

Jos teet laskutoimituksen –

Päivittäin kertynyt korko = Vuosittainen kupongin määrä / 365

= 80.01/365

= 0,219452 Paisa.

Siten pitämällä tätä joukkovelkakirjalainaa joukkovelkakirjan haltija ansaitsee päivittäin 0,219452 Paisa.

Tänään on 21.5.2020; viimeisimmästä kuponginmaksusta on kulunut 172 päivää. Pitämällä tätä joukkovelkakirjalainaa 172 päivän ajan joukkovelkakirjalainan omistaja on siis oikeutettu saamaan –

0,219452 * 172

= Rs.37,745/-

Yllä olevasta kuvakaappauksesta näet, että kertynyt korko on Rs.37,86/-, mikä vastaa likimääräisesti sitä, mitä olemme laskeneet.

Nähtäessäsi selvityskurssi on Rs.1115,47/-, joka sisältää myös kertyneen koron. Voit siis jakaa selvityshinnan kahteen osaan –

Selvityshinta = joukkovelkakirjan hinta + kertynyt korko

= 1077,609 + 37,8615

=1115.47/-

Miksi selvityshinta sisältää kertyneen koron?

No, tämä johtuu siitä, että kun ostat joukkovelkakirjalainan, sinun on korvattava joukkovelkakirjalainan myyjälle korko, jonka hän on ansainnut joukkovelkakirjalainan hallussapitoaikana. Näin ollen selvityshinta sisältää kertyneen koron. Huomaa myös, että kun seuraava kuponki maksetaan REC:n toimesta, sinä nykyisenä joukkovelkakirjan haltijana saat koko kupongin määrän, joka on 80 rupiaa..01/- (korvaten näin myyjälle maksamasi kertyneen koron).

Tässä välissä hieman joukkovelkakirjojen terminologiaa.

Selvityshintaa kutsutaan myös joukkovelkakirjalainan ”likaiseksi hinnaksi” ja selvityshintaa vähennettynä kertyneellä korolla kutsutaan joukkovelkakirjalainan ”puhtaaksi hinnaksi”

15.5 – Pitäisikö sinun sijoittaa joukkovelkakirjoihin?

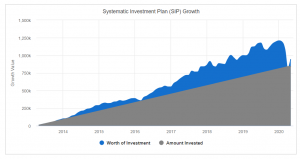

Jos olet lukenut Varsinais-Suomea tähän mennessä, tunnet minut luultavasti sataprosenttisena osakkeiden ystävänä. Olen maininnut tämän useissa paikoissa varoittaen, että 100 % osakkeet eivät ehkä ole oikea lähestymistapa pitkän aikavälin salkun rakentamiseen. Olen aina tiennyt, että minun on korjattava tämä ja alettava hajauttaa pieniä säästöjäni. Työnsin vain omaisuusallokaatiosuunnitelmiani yhä pidemmälle ja pidemmälle.

Noh, kiitos COVID:n, näin kävi –

Indeksin 40 prosentin lasku alle kuukaudessa. Kaikki voitot pyyhkiytyivät pois. Ensimmäistä kertaa sen jälkeen, kun aloitin sijoittamisen markkinoihin, näin, että myös kymmenen vuoden SIPit menivät miinukselle. En usko, että näin oli tapahtunut myöskään vuoden 2008 markkinaromahduksen aikana. Katsokaa tätä kaaviota; olen saanut tämän Value Research -sivustolta –

Ehkä tämä on minulle ehkä tarpeeksi vahva syy aloittaa varojen hajauttaminen. Ehkä se on hyvä idea myös sinulle, jos et ole vielä ajatellut omaisuuserien hajauttamista.

Omaisuuserien puolella, sinulla on nyt käytössäsi –

- Suorat osakkeet

- Osakeissijoitusrahastot

- Suorat joukkovelkakirjalainat

- Obligaatioiden sijoitusrahastot

- Valtion kultalainat

- Pankistasi saatavat määräaikaistalletukset

Luulempa, että näillä omaisuuserillä; voit rakentaa minkä tahansa yhdistelmän salkun eri varojen allokaatiomalleilla minkä tahansa salkun tavoitteen saavuttamiseksi.

Keskustelen tulevissa luvuissa salkkujen koostumuksista ja siitä, miten voit muodostaa salkkuja tavoitteidesi mukaisesti, mutta ennen sitä keskustelemme seuraavaksi indeksirahastosta.

Ole kuulolla.

Keskeiset huomiot tästä luvusta

- Verovapaassa joukkovelkakirjalainassa kuponkikupongit ovat verovapaita

- PSU-velkakirjoihin liittyy implisiittinen valtiontakuu, ja siten hyvin alhainen luottoriski

- Kuponkia maksetaan prosentteina nimellisarvosta

- Obligaation YTM on efektiivinen tuotto, jonka velkakirjan haltija kokee

- Obligaation ostaja maksaa kertynyttä korkoa velkakirjan myyjälle