Mikä on Pay As You Earn Student Loan Repayment?

Pay As You Earn (tai PAYE) -opintolainan takaisinmaksuohjelma hyväksyttiin joulukuussa 2012, ja se on presidentti Obaman kierre tuloihin perustuvasta takaisinmaksusta. Presidentti ymmärsi, että opintolainanottajilla oli huomattavia haasteita, kun he siirtyivät takaisinmaksun piiriin, ja käytti PAYE:tä parantaakseen jo olemassa olevaa tuloperusteista takaisinmaksua useilla eri tavoilla.

Vaikka sillä on melko tiukat kelpoisuusvaatimukset (vain vuoden 2012 ja sitä myöhäisemmät ikäluokat täyttävät kelpoisuusehdot), PAYE on loistava vaihtoehto niille, jotka pystyvät käyttämään sitä.

Miten se toimii

Maksaa niin kuin tienaat -järjestelmä on tuloperusteisen takaisinmaksun kaltainen siinä mielessä, miten kuukausittaiset maksusi laskennassa käytetään. PAYE:n mukaiset kuukausimaksut ovat 10 % harkinnanvaraisista tuloistasi, joka on mukautettujen bruttotulojesi ja alueesi köyhyysrajan 150 %:n välinen erotus.

Köyhyysrajat asettaa terveysministeriö (Department of Health and Human Services), ja ne päivitetään vuosittain. Voit tarkistaa alueesi köyhyysrajan täältä.

Kuten IBR:ssä, myös PAYE:ssä on korkotukikomponentti ja jäljelle jäävien velkojen anteeksiantaminen 20 vuoden hyväksyttyjen maksujen jälkeen. Muista kuitenkin, että kaikki anteeksi annetut summat verotetaan tulona, ellei niitä veroteta julkisen palvelun lainojen anteeksianto-ohjelmassa. Jos luotat anteeksiantoon PSLF:n ulkopuolella, on parasta varautua siitä aiheutuvaan verolaskuun.

Tässä on esimerkki PAYE:stä käytännössä:

Asettakaamme, että olet vastavalmistunut ja sinulla on liittovaltion opintolainavelkaa 185 000 dollaria, ja korko on 5 prosenttia vuodessa. Sinut on juuri palkattu työhön, josta maksetaan 55 000 dollaria, olet naimaton, ja köyhyysraja alueellasi on 11 880 dollaria. Pay As You Earn -ohjelma voisi olla erittäin hyödyllinen, jos olet oikeutettu siihen.

Kuukausittainen vähimmäismaksusi 10 vuoden vakiomaksusuunnitelmaa käyttäen olisi 1 962,21 dollaria. Tämä on aika pirun korkea, kun otetaan huomioon, että bruttokuukausitulosi ovat 4 583 dollaria. Vaatimaton 1000 ja 500 dollarin vuokra- ja ruokalasku jättäisi sinulle vain 327 dollaria.72 ylimääräistä vaihtorahaa joka kuukausi:

Jos olisit oikeutettu PAYE-maksuun, voisit leikata kuukausimaksuasi noin 85 %:lla:

309,83 dollaria 1 962,21 dollarin sijaan. Aika siistiä, eikö?

Puolisot

Kuten IBR ja ICR, kuukausittaiset maksusi PAYE:ssä perustuvat sinun ja puolisosi yhteenlaskettuihin tuloihin ja velkoihin, jos ilmoitatte verot yhdessä. Voit pitää ne erillään ilmoittamalla ne erikseen, mutta ota huomioon veroseuraamukset, jos teet niin, sillä maksat yleensä enemmän veroja ilmoittamalla ne erikseen kuin ilmoittamalla ne yhdessä. Lisäksi olet aika lailla poissuljettu Roth IRA:han maksamisesta, koska tuloraja on 10 000 dollaria, kun ilmoittaudut erikseen.

Korkojen pääomittaminen

Korkojen pääomittaminen on tärkeä osatekijä, josta sinun tulisi olla tietoinen, ennen kuin valitset minkä tahansa tuloihin perustuvan lyhennyssuunnitelman. Jos kuukausittaiset maksusi PAYE-järjestelmässä ovat pienemmät kuin jokaisella jaksolla kertyvä korko, korko kertyy ajan mittaan. Ne eivät kuitenkaan kerry (sinulta ei peritä korkoa korosta), ellei niitä ole pääomitettu. Kun korko on pääomitettu, se lisätään lainan pääomaan, jota käytetään kuukausittaisen koron laskennassa. Ja tietenkin, mitä suurempi pääomasaldosi on, sitä enemmän maksat korkoa.

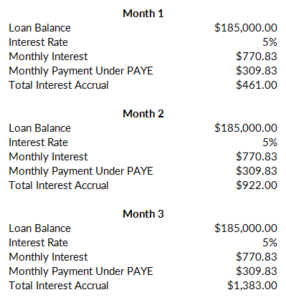

Tässä on esimerkki:

Jatkaessamme yllä olevaa esimerkkiämme, kun sinulla on 185 000 dollarin lainat 5 %:n korolla, maksat 770,83 dollaria korkoa joka kuukausi. Koska maksusi on vain 309,83 dollaria, 461,00 dollaria kertyy ja kertyy joka kuukausi:

Oletetaan tässä, että kaikki lainasi ovat subventoimattomia, eivätkä näin ollen ole oikeutettuja kolmen vuoden tukeen (selitys alla). Joka kuukausi, jolloin maksusi eivät kata korkoa, kertynyt korko karttuu edelleen:

Nyt tästä kertyneestä korosta ei peritä itse korkoa, ellei sitä pääomiteta ja lisätä lainojesi saldoon. Tätä tulisi välttää kaikin keinoin. PAYE:n mukaan korko pääomitetaan, jos:

- Sinulla ei ole enää osittaista taloudellista hätää. Toisin sanoen tulosi kasvavat niin suureksi, että PAYE:n mukaiset maksusi ylittävät sen, mitä ne olisivat olleet PAYE:n piiriin tullessasi 10 vuoden vakiomuotoisessa takaisinmaksusuunnitelmassa. Kertynyt korko pääomittuu, jos näin tapahtuu, ja kuukausimaksusi palautuu siihen, mikä se olisi alun perin ollut 10 vuoden vaihtoehdossa.

- Unohdat todentaa tulosi uudelleen yhtenä vuonna. Tähän suhtaudutaan samalla tavalla kuin jos sinulla ei enää olisi osittaista taloudellista vaikeutta.

- Lähdet PAYE-ohjelmasta.

Toinen syy siihen, että PAYE on useimmiten parempi kuin IBR, on se, että PAYE:ssä on 10 prosentin yläraja korkojen pääomittamiselle. Enimmäiskorko, joka voidaan lisätä lainasaldoosi, on 10 % alkuperäisestä lainasaldostasi, kun tulit ohjelmaan. Esimerkissämme tämä olisi enintään 18 500 dollaria.

Korkotuki

Kuten IBR:ssä (mutta toisin kuin ICR:ssä), myös PAYE:ssä valtio tukee kertynyttä korkoa kolmena ensimmäisenä ohjelmavuonna. Jos kuukausittaiset maksusi eivät kata lainojesi korkoja, valtio maksaa erotuksen tuetuista lainoistasi kolmen vuoden ajan.

Tämä on valtava etu. Esimerkissämme 309,83 dollarin kuukausimaksusi ei kattaisi 770,83 dollarin korkoja. Jos maksaisit takaisin tuettuja lainoja, valtio astuisi kuvioihin ja maksaisi ylimääräiset 461,00 dollaria kolmen vuoden ajan. Tämä summa kasvaa melko nopeasti (5532,00 dollaria vuodessa). Säästät siis 16 596,00 dollaria kertynyttä korkoa pelkästään sillä, että käytät Pay As You Earn -järjestelmää IBR:n sijaan:

Kuka on tukikelpoinen

Opintolainan takaisinmaksu Pay As You Earn -menetelmässä on se haittapuoli, että se on vain uudempien lainanottajien käytettävissä. Ollaksesi oikeutettu siihen sinun on oltava uusi lainanottaja (eli sinulla ei ole ollut maksamattomia liittovaltion lainoja) 1. lokakuuta 2007 alkaen. Lisäksi sinun on täytynyt saada suoraa lainaa 1. lokakuuta 2011 tai sen jälkeen. Tämä periaatteessa rajoittaa PAYE:n koskemaan vuoden 2012 ja sitä myöhempiä luokkia.

Jos täytät nämä alkuperäiset vaatimukset, sinulla on oltava myös osittainen taloudellinen vaikeus, aivan kuten IBR:ssä. Tämä tarkoittaa sitä, että PAYE:n mukainen maksusi on pienempi kuin tavanomaisen 10-vuotisen takaisinmaksusuunnitelman mukainen maksusi. Jos tulosi nousevat myöhemmin niin suureksi, että sinulla ei ole enää osittaisia taloudellisia vaikeuksia, voit pysyä PAYE-järjestelmässä. Maksujesi yläraja olisi vain se, mikä se olisi ollut 10 vuoden vakiomuotoisessa takaisinmaksusuunnitelmassa, kun ryhdyit PAYE-ohjelmaan, ja korkosi pääomittuisivat.

PAYE-kelpoiset lainat:

- Suorat tuetut ja tukemattomat lainat

- Suorat PLUS-lainat, jotka on myönnetty jatko-opiskelijoille tai ammattiopiskelijoille

- Suorat konsolidointilainat, joilla ei ole maksettu takaisin vanhemmille myönnettyjä PLUS-lainoja

Kelpoiset lainat, jos ne on konsolidoitu:

- Subventoidut ja subventoimattomat liittovaltion Stafford-lainat

- FFEL PLUS-lainat, jotka on myönnetty jatko-opiskelijoille tai ammattiopiskelijoille

- FFEL-konsolidointilainat, jotka eivät ole maksaneet takaisin vanhemmille myönnettyjä PLUS-lainoja

- Federal Perkins-lainat

Lainat, jotka eivät ole tukikelpoisia maksuvapaana:

- Suorat PLUS-lainat, jotka on myönnetty vanhemmille

- Suorat konsolidointilainat, jotka ovat maksaneet takaisin PLUS-lainoja, jotka on myönnetty vanhemmille

- FFEL-konsolidointilainat, jotka ovat maksaneet takaisin PLUS-lainoja, jotka on myönnetty vanhemmille

Kuinka PAYE on hyvä idea

PAYE on yksi parhaista tulosidonnaisista takaisinmaksuvaihtoehdoista alhaisen kuukausittaisen maksun laskennan vuoksi. Edut eivät kuitenkaan lopu tähän. Korkotuki, 10 prosentin korkokapitalisointikatto ja 20 vuoden anteeksiantoaika tekevät PAYE:stä erittäin houkuttelevan vaihtoehdon.

PAYE:n ongelmana on kelpoisuus. Suunnitelma on saatavilla vain uudemmille lainanottajille – periaatteessa vuoden 2012 ja sitä myöhempien vuosien lainanottajille. Jos tämä olet sinä, Pay As You Earnin kanssa on vaikea tehdä väärin.

How You Can Sign Up

PAYE:hen voi ilmoittautua verkossa osoitteessa studentloans.gov. Sinun on todistettava tulosi, mikä onnistuu IRS:n hakutyökalun avulla, kunhan olet tehnyt veroilmoituksen kahden viime vuoden aikana. Voit halutessasi täyttää hakemuksen myös paperilla. Muista kuitenkin, että muiden vaihtoehtojen tapaan sinun on todistettava tulosi uudelleen joka vuosi. Jos unohdat varmentaa uudelleen, kaikki kertyneet korot pääomitetaan ja kuukausimaksusi nousee. Opintolainan hoitajilla on tapana tehdä paljon virheitä, joten varmista, että säilytät paperikopiot.

Muuta huomioitavaa

Muista, että Pay As You Earn hyväksyttiin toimeenpanomääräyksellä, joka ei edellytä kongressin hyväksyntää. Tämä tarkoittaa, että tulevat presidentit voivat halutessaan yhtä helposti kumota PAYE:n. Toivottavasti, jos näin tapahtuu, nykyiset lainanottajat, jotka ovat jo mukana ohjelmassa, säilyvät ohjelmassa ja ovat suojassa ohjelman muutoksilta. Mikään ei kuitenkaan ole varmaa, ja kaikki ohjelman vakaudesta huolestuneet voivat harkita sen sijaan IBR:ää. IBR hyväksyttiin kongressin hyväksynnällä.