Tällä sivulla kerrotaan pitkien osto- ja lyhyiden myyntioptioiden eroista. Vertailemme esimerkin avulla niiden kassavirtoja ja maksuprofiileja. Lopuksi annamme suosituksia siitä, milloin kannattaa käydä kauppaa kummallakin strategialla.

- Mitä yhteistä pitkällä osto- ja lyhyellä myyntioptiolla on

- Esimerkki

- Alkuperäinen kassavirta

- Maksimimahdollinen voitto

- Maksimi mahdollinen tappio

- Pitkän osto- ja lyhyen myyntikaupan (long call) ja lyhyen myyntikaupan (short put) voitonmaksukaaviot

- Kun short put voittaa long callin

- Break-Even Point

- Milloin kannattaa käydä kauppaa millä

Mitä yhteistä pitkällä osto- ja lyhyellä myyntioptiolla on

Pitkät osto- ja lyhyet myyntioptiot kuuluvat yksinkertaisimpiin optiostrategioihin, sillä kumpikin sisältää vain yhden option. Molemmat ovat nousevia, mikä tarkoittaa, että ne tuottavat rahaa, kun kohde-etuutena oleva arvopaperi nousee, ja ne häviävät, kun kohde-etuutena oleva arvopaperi laskee.

Sentähden saattaa tuntua siltä, että ne ovat samoja, eikä sillä ole väliä, kumman niistä valitset, kun uskot osakkeen nousevan.

Se on. Itse asiassa nämä kaksi strategiaa eroavat toisistaan monin tavoin, mitä havainnollistamme esimerkin avulla.

Esimerkki

Asettakaamme, että uskot osakkeen, jonka kurssi on tällä hetkellä 35 dollaria osakkeelta, voivan nousta. Olet päättämässä seuraavien vaihtoehtojen välillä:

- ostamalla 35 dollarin kohde-etuutena oleva osto-optio ja

- myymällä 35 dollarin kohde-etuutena oleva myyntioptio.

Kummallakin optiolla käydään tällä hetkellä kauppaa 2 dollarilla osakkeelta eli 200 dollarilla yhdestä optiosopimuksesta (joka edustaa 100:aa kohde-etuutena olevan osakkeen osaketta).

Alkuperäinen kassavirta

Pitkän osto-option positio luodaan ostamalla osto-optio. Kaupan aloittamiseksi sinun on maksettava option preemio – esimerkissämme 200 dollaria.

Lyhyt myyntipositio luodaan myymällä myyntioptio. Siitä saat optiopalkkion.

Pitkällä ostopuolella on negatiivinen alkuperäinen kassavirta. Lyhyellä putilla on positiivinen.

Jo pelkästään tämän perusteella näyttäisi siltä, että lyhyt put on parempi kauppa kuin pitkä call. Kassavirran etuun liittyy kuitenkin lukuisia haittoja, erityisesti epäedullisempi riski- ja tuottoprofiili.

Maksimimahdollinen voitto

Mikä on suurin mahdollinen voitto, jonka voit saada kustakin kaupasta?

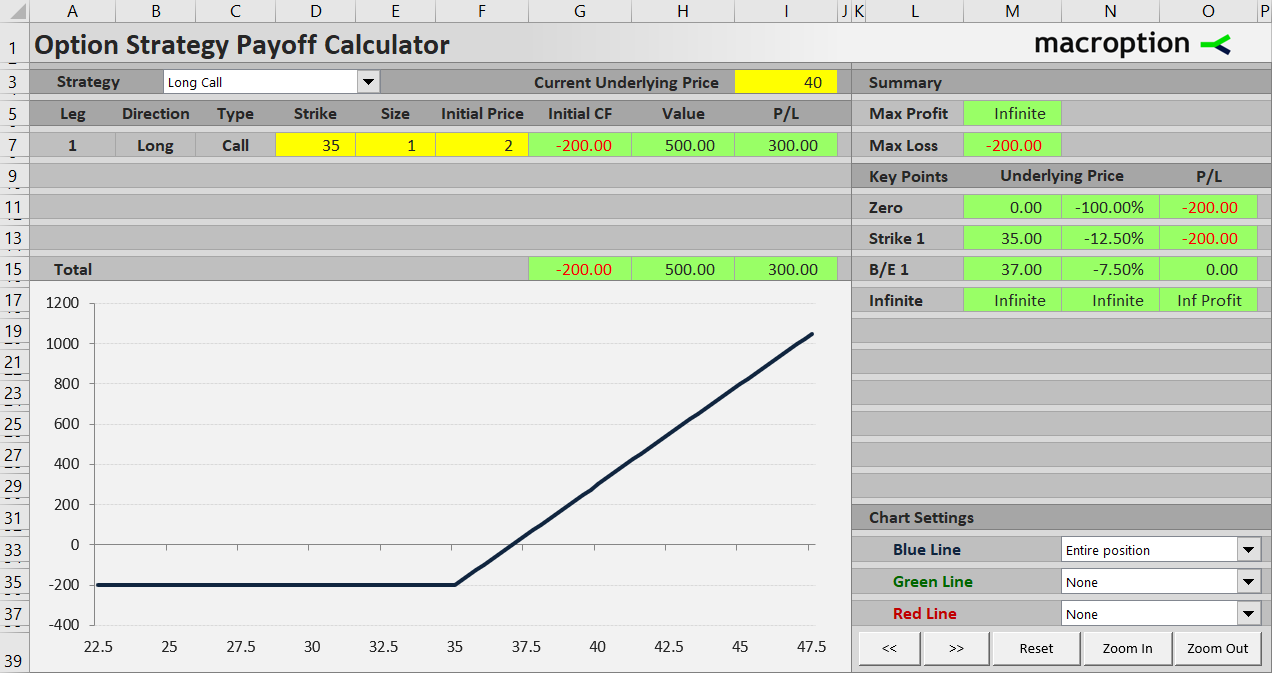

Pitkä osto tuottaa rahaa, kun kohde-etuutena oleva osake nousee. Jos osake päätyy toteutushinnan 35 dollarin yläpuolelle eräpäivänä, osto-option arvo nousee dollareittain osakkeen mukana. Esimerkiksi jos osake päätyy 40 dollariin, osto-option arvo on 40 – 35 = 5 dollaria eräpäivänä. Alkukustannusten jälkeen pitkä osto-optio tuottaa 3 dollaria osakkeelta eli 300 dollaria yhdestä sopimuksesta. Jos osake päätyy 50 dollariin, option arvo on 50 – 35 = 15 dollaria ja kokonaisvoitto 13 dollaria osakkeelta eli 1 300 dollaria yhdestä sopimuksesta. Mitä korkeammalle osake nousee, sitä suurempi voitto.

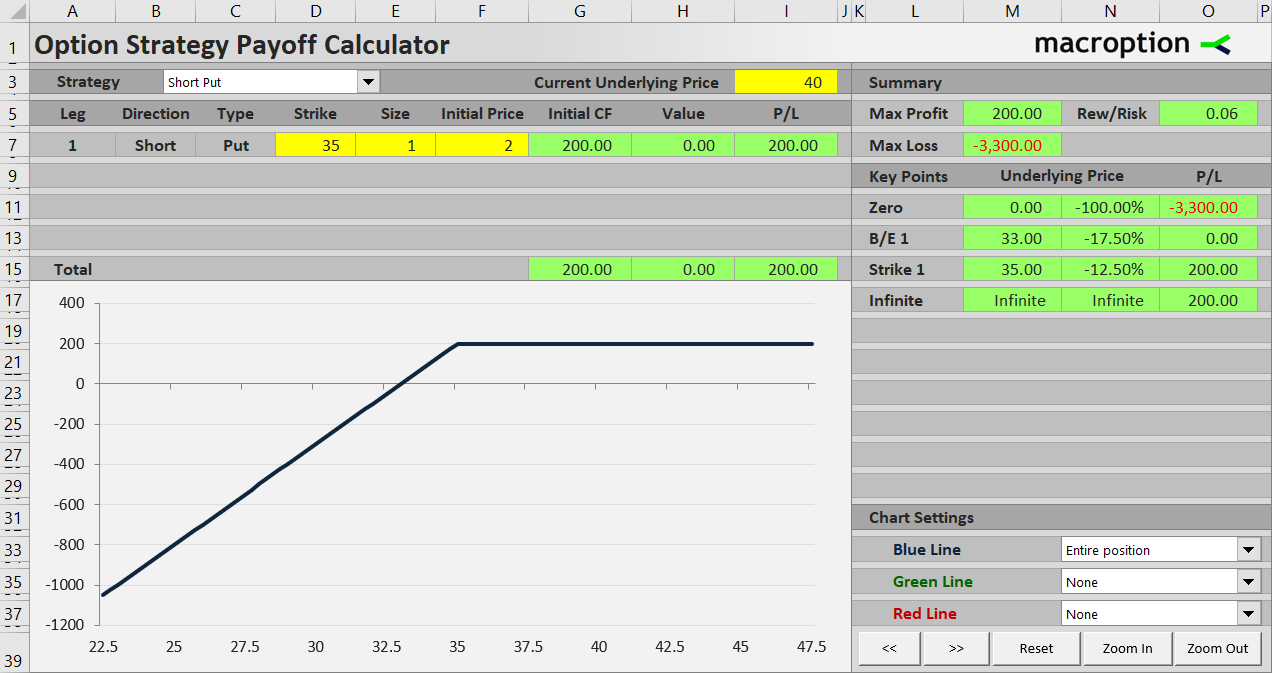

Lyhyt myynti on myös kannattavaa, kun osake nousee, mutta voitto rajoittuu aluksi myyntipussin myynnistä saatuun 200 dollariin. Et voi mitenkään saada enempää voittoa riippumatta siitä, nouseeko osake 40, 50 tai 500 dollariin. Pidät saamasi optiopreemion, mutta siinä kaikki.

Pitkällä ostopyynnillä on rajoittamaton voittopotentiaali. Lyhyellä myyntioptiolla se on rajoitettu saatuun preemioon (alkuperäiseen kassavirtaan).

Maksimi mahdollinen tappio

Jos olet väärässä ja osakkeen hinta laskee, kuinka paljon voit pahimmassa tapauksessa menettää?

Pitkällä osto-optiolla pahin skenaario on se, että osake päätyy alle 35 dollarin ja optio raukeaa arvottomana. Menetät alussa maksamasi optiopreemion, mutta et mitään muuta. Suurin mahdollinen tappio on 200 dollaria.

Lyhyt myyntipositio on paljon riskialttiimpi. Myyntioption arvo nousee, kun osake laskee. Koska olet lyhyt optio, sen arvo on tappiosi. Jos esimerkiksi osake päätyy 30 dollariin eräpäivänä, myyntioption arvo on 35 – 30 = 5 dollaria ja menetät 500 dollaria. Alussa saamasi 200 dollarin preemion kanssa kokonaistappio on 300 dollaria.

Teoreettisesti pahimmassa tapauksessa osake voi laskea nollaan, ja myyntioption arvo on yhtä suuri kuin sen toteutushinta: 35 dollaria osakkeelta eli 3 500 dollaria yhdestä sopimuksesta. Saadun preemion kanssa kokonaistappio on 3 300 dollaria.

Pitkän ostosopimuksen kaupankäynnin maksimiriski rajoittuu alkuperäisiin kustannuksiin (maksettu optiopreemio). Lyhyen myyntikaupan (short put) enimmäisriski on tyypillisesti hyvin suuri ja vastaa toteutushintaa vähennettynä saadulla optiopreemiolla.

Pitkän osto- ja lyhyen myyntikaupan (long call) ja lyhyen myyntikaupan (short put) voitonmaksukaaviot

Voitonmaksuprofiilin eroa on helpointa ymmärtää, kun se havainnollistetaan voitonmaksukaaviossa. Tämä on kaavio, joka osoittaa, miten optiostrategian kokonaisvoitto tai -tappio (Y-akseli) muuttuu kohde-etuuden hinnan (X-akseli) myötä.

Pitkä ostopositio häviää 200 dollaria, kun kohde-etuuden hinta päätyy toteutushinnan alapuolelle eräpäivänä. Tämän pisteen jälkeen P/L nousee suhteessa kohde-etuuden hintaan. Nousua ei ole rajoitettu.

Lyhyt myyntipositio tekee 200 dollaria, kun kohde-etuuden hinta päätyy toteutushinnan yläpuolelle. Strikin alapuolella sen P/L laskee.

Kaavioista saattaa vaikuttaa siltä, että pitkä osto on paljon parempi kauppa kuin lyhyt myynti. Rajoitettu riski ja rajaton voitto näyttää varmasti paremmalta kuin rajallinen voitto ja (lähes) rajaton riski. Onko olemassa skenaario, jossa short put on oikeasti parempi kuin long call?

Kun short put voittaa long callin

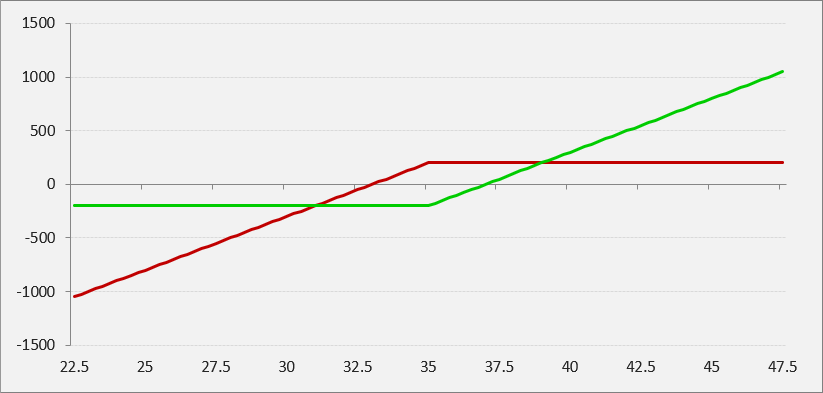

Jos piirrät molemmat voitot yhteen kaavioon, huomaat, että on olemassa pieni ikkuna osakekursseissa, jossa short putin tulos (punainen) on parempi kuin long callin (vihreä).

Se on strike-hinnan ympärillä oleva alue. Tarkemmin sanottuna tässä nimenomaisessa esimerkissä short put -kauppa voittaa long call -kaupan, kun kohde-etuutena oleva osake päätyy 31 dollarin ja 39 dollarin välille. 31 dollarin kohdalla molemmat strategiat menettävät 200 dollaria. Kohdassa 39 dollaria molemmat voittavat 200 dollaria.

Yleinen kaava rajojen laskemiseksi on toteutushinta plus tai miinus kahden optiopreemion summa (esimerkissämme 35 – 2 – 2 = 31 ja 35 + 2 + 2 = 39).

Break-Even Point

Oheisessa kaaviossa huomaa, missä kunkin strategian P/L ylittää nollaviivan – tässä kohtaa kauppa alkaa olla kannattavaa.

Pitkän ostoposition break-even point on toteutushinnan yläpuolella. Tarkemmin sanottuna se on toteutushinta plus maksettu optiopreemio. Esimerkkimme pitkä ostopositio alkaa olla kannattava, kun kohde-etuutena oleva osake on 35 + 2 = 37 dollaria voimassaolon päättyessä.

Lyhyen myyntioption (short put) kohdalla kannattavuusraja on toteutushinnan alapuolella, tarkalleen toteutushinnalla miinus saatu optiopreemio. Esimerkissämme short-put on kannattava 35 – 2 = 33 $ yläpuolella.

Tämä on short-putin suuri etu. Se on kannattavaa silloinkin, kun osake ei liiku mihinkään (se voi jopa laskea hieman). Pitkä osto vaatii tyypillisesti, että osake nousee, jotta se tuottaa voittoa.

Milloin kannattaa käydä kauppaa millä

Voit nähdä, että sekä pitkällä ostolla että lyhyellä putilla on vahvuuksia ja heikkouksia. Pitkän ostopyynnön etuja ovat pienempi riski ja rajoittamaton voittopotentiaali. Lyhyen putin etuja ovat positiivinen alkukassavirta ja alhaisempi kannattavuusraja (samalla strikeilla).

Lyhyen callin tulos on itse asiassa parempi kuin lyhyen putin, jos kohde-etuutena oleva osake liikkuu paljon – kummallekin puolelle tahansa. Kääntäen, jos osake ei liiku paljon (esimerkissämme jos se pysyy 31 ja 39 dollarin välillä), lyhyt myynti (short put) menestyy paremmin.

Tämä on hyvin yleistä optioiden kanssa. Optioiden ostaminen (olemalla ”pitkä volatiliteetti”) on yleensä parempi, kun kohde-etuus liikkuu paljon. Optioiden myyminen (olemalla ”lyhyt volatiliteetti”) on yleensä parempi silloin, kun kohde-etuus ei liiku paljon.

Yhteenvetona voidaan todeta, että kun päätät mahdollisen pitkän osto- ja lyhyen myyntikaupan välillä, mieti syvällisemmin odotuksiasi kohde-etuutena olevan osakkeen hinnan suhteen – ei ainoastaan suunnan vaan myös volatiliteetin suhteen:

- Jos uskot, että osake voi liikkua paljon ylöspäin, mutta samalla et halua menettää liikaa, jos se laskee, valitse pitkä osto.

- Jos uskot, että osake todennäköisesti nousee vain maltillisesti, mutta se ei todennäköisesti laske liikaa (se voi yhtä hyvin käydä vaihteluväliä jonkin aikaa), valitse lyhyt myynti (short put).

Käytännössä asia muuttuu monimutkaisemmaksi. Valintasi riippuu myös siitä, kuinka paljon volatiliteettia optioissa on tällä hetkellä hinnoiteltu. Jos odotat vaihteluväliin perustuvaa kaupankäyntiä, mutta myös optiomarkkinat odottavat sitä ja optiopreemiot ovat alhaiset, putin myyminen ei ehkä ole hyvä idea. Tämä on hieman edistyneempää ja edellyttää hyvää ymmärrystä implisiittisestä volatiliteetista ja optioiden hinnoittelusta.