Kuten olet oppinut, vuoden aikana toteutuneet yleiskustannukset ovat harvoin yhtä suuret kuin yksittäisiin työtehtäviin sovellettu määrä. Näin ollen vuoden lopussa valmistuksen yleiskustannustilillä on usein saldo, joka osoittaa, että yleiskustannuksia on käytetty joko liikaa tai liian vähän.

Jos valmistuksen yleiskustannustilillä on tilikauden lopussa debet-saldo, yleiskustannuksia pidetään liian vähän käytettyinä yleiskustannuksina. Valmistuksen yleiskustannusten negatiivinen saldo osoittaa, että yksittäisiin työtehtäviin ei sovellettu riittävästi yleiskustannuksia tai että yleiskustannuksia sovellettiin liian vähän. Jos valmistuksen yleiskustannusten saldo on lukukauden lopussa kreditoitunut, työtehtäviin on kohdistettu enemmän yleiskustannuksia kuin on todellisuudessa syntynyt. Tämä osoittaa, että yleiskustannuksia käytettiin liikaa.

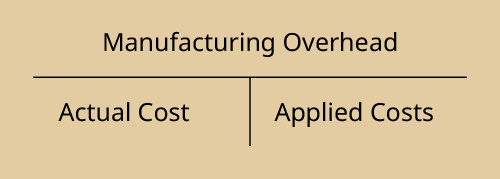

Todelliset yleiskustannukset kirjataan valmistuksen yleiskustannusten veloitukseksi. Samaa tiliä hyvitetään, kun yleiskustannukset kohdistetaan yksittäisiin tuotantotöihin, kuten kuvassa on esitetty:

Koska yleiskustannukset kirjataan ensin valmistuksen yleiskustannustilille, sen jälkeen ne kohdistetaan yksittäisiin työtehtäviin, niitä seurataan valmiiden tuotteiden varaston kautta ja siirretään lopulta myytyjen tuotteiden hankintakustannuksiksi, saldo eliminoituu oikaisukirjauksin myytyjen tuotteiden hankintakustannusten kuittaamiseksi vuoden lopussa. Jos valmistuksen yleiskustannusten saldo on negatiivinen, yleiskustannuksia on käytetty liian vähän, ja tästä johtuva myytyjen tuotteiden hankintamenon määrä on aliarvostettu. Oikaisukirjaus on:

Jos valmistuksen yleiskustannusten saldo on kreditoituna, yleiskustannuksia käytetään liikaa, jolloin myytyjen tuotteiden hankintamenon määrä on yliarvioitu. Oikaisukirjaus on:

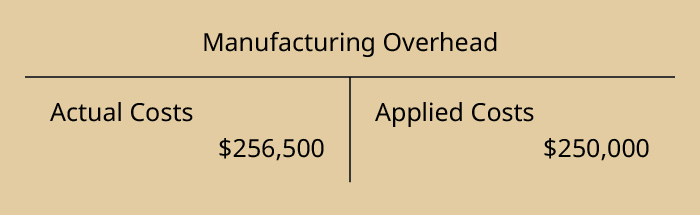

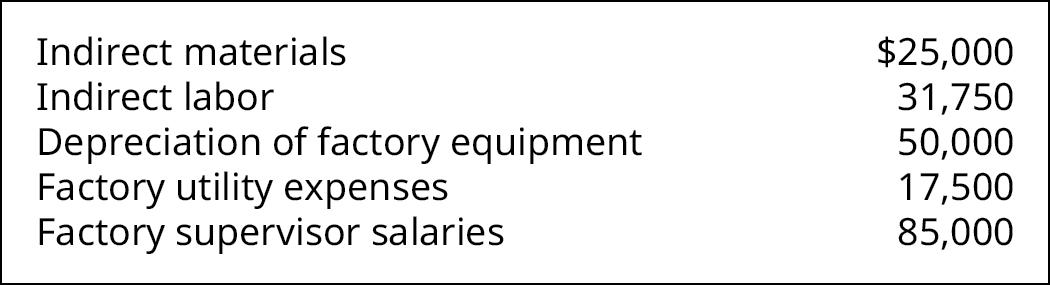

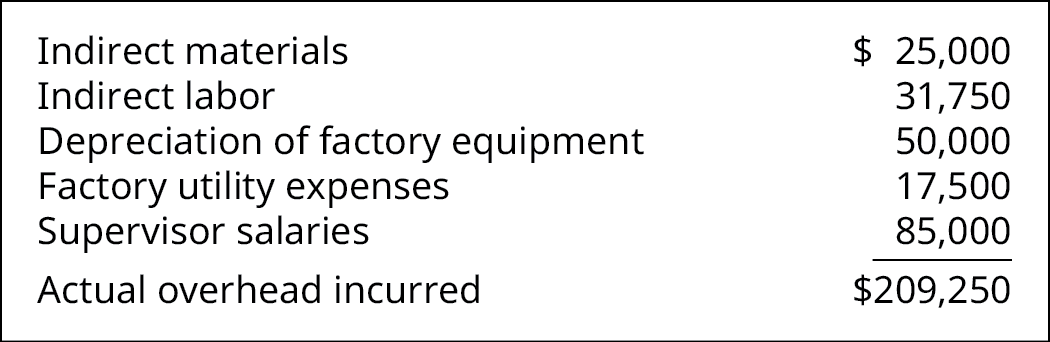

Palataan esimerkkiin: Dinosaur Vinylillä oli vuoden lopussa todellisia yleiskuluja 256 500 dollaria ja sovellettuja yleiskuluja 250 000 dollaria, kuten on esitetty:

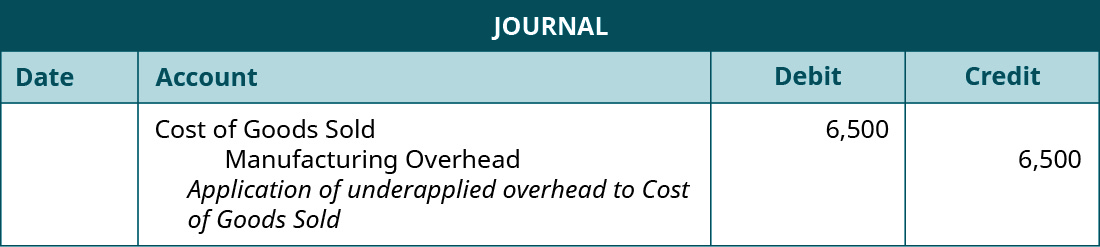

Koska valmistuksen yleiskustannukset ovat debet-saldolla, ne ovat liian vähän käytettyjä, koska niitä ei ole kohdistettu kokonaan. Oikaiseva päiväkirjamerkintä on:

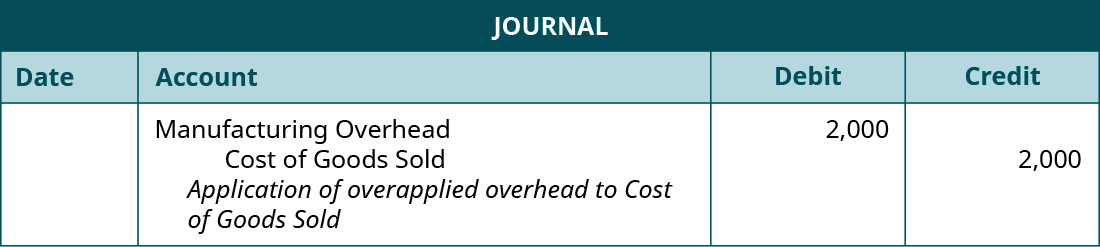

Jos yleiskustannuksia olisi sovellettu liikaa ja todelliset yleiskustannukset olisivat 248 000 dollaria ja sovelletut yleiskustannukset 250 000 dollaria, merkintä olisi:

Yli- tai alikäytettyjen valmistuksen yleiskustannusten oikaisemiseksi joillakin yrityksillä on käytössään monimutkaisempi, kolmiosainen jako keskeneräisiin töihin, valmiisiin tuotteisiin ja myytyjen tuotteiden hankintamenoon. Tätä menetelmää käytetään tyypillisesti silloin, kun niiden saldoissa on suurempia poikkeamia, tai suuremmissa yrityksissä. (Opit tästä lisää tulevilla kustannuslaskennan tai liikkeenjohdon laskentatoimen syventävien kurssien kursseilla.)

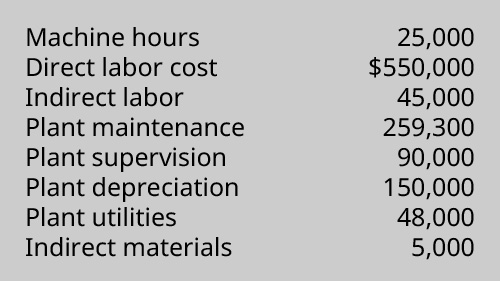

Kraken Boardsports valmistaa vinssejä lumi- ja laskettelulautailijoille lumihiihtoon ilman mäkeä tai vesihiihtoon ilman järveä ((kuva)). Vuoden lopun tiedot osoittavat nämä yleiskustannukset:

Kraken Boardsportsilla oli vuoden aikana 6 240 suoraa työtuntia ja se kohdistaa yleiskuluja eri töihin 33,50 dollaria suoraa työtuntia kohti.

Minkä verran yleiskuluja käytettiin liikaa tai liian vähän vuoden aikana? Mikä olisi päiväkirjamerkintä valmistuksen yleiskustannusten oikaisemiseksi?

Ratkaisu

Kokonaisyleiskustannukset ovat yhteensä:

Kokonaisyleiskustannus, jota sovellettiin, on 209 040 $, joka on laskettu seuraavasti:

33,50 $/suorat työtunnit × 6 240 suoraa työtuntia.

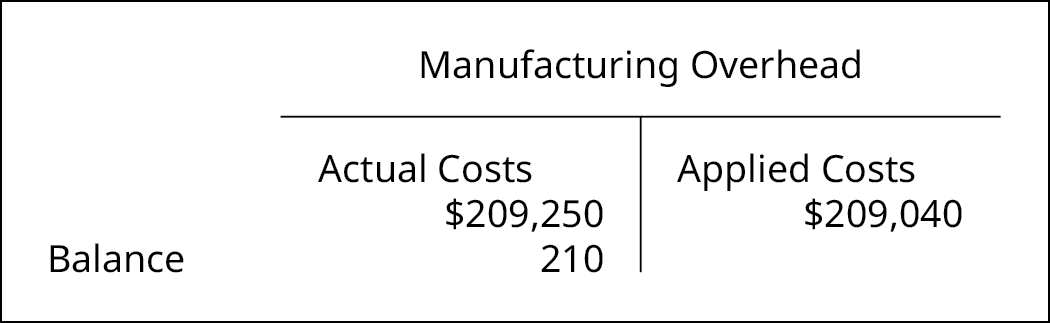

Valmistuksen yleiskustannusten saldo on 210 dollarin debet-saldo:

Oikaiseva päiväkirjamerkintä on:

Työtilauskustannuslaskenta ja yleiskustannusten kohdistaminen eivät ole uusia kirjanpitomenetelmiä, ja ne soveltuvat myös julkishallinnon yksiköihin. Sitä sovelletaan tässä vuonna 1992 laaditussa Yhdysvaltain yleisen kirjanpitotoimiston raportissa, joka käsittelee telakkakustannusten ja ydinjätteen loppusijoitussuunnitelmien kirjanpitoa (Accounting for Shipyard Costs and Nuclear Waste Disposal Plans).

Keskeiset käsitteet ja yhteenveto

- Yleiskustannukset kohdistetaan yksittäisille työtehtäville vuoden arvioitujen yleiskustannusten perusteella, ja ne voidaan kohdistaa liikaa tai liian vähän.

- Yleiskustannukset kohdistetaan liian vähän silloin, kun kaikkia valmistuksen yleiskustannustilille kertyneistä kustannuksista ei käytetä vuoden aikana.

- Ylityskulut ovat liikaa käytettyjä, kun yleiskuluja on käytetty töihin enemmän kuin on todellisuudessa syntynyt.

- Ylityskulujen liikaa tai liian vähän käytetyt määrät oikaistaan myytyjen tuotteiden hankintamenot -tilille.

(Kuvio)Miksi valmistuksen yleiskustannustiliä veloitetaan, kun kuluja kirjataan, ja sitten hyvitetään, kun yleiskustannuksia käytetään?

Kuluja veloitetaan tavallisesti, ja valmistuksen yleiskustannustiliä veloitetaan, kun kuluja syntyy kulujen kirjaamiseksi. Kun kulut kohdistetaan omaisuuserälle, keskeneräiselle vaihto-omaisuudelle, valmistuksen yleiskustannusmenot -tiliä hyvitetään. Tämä on kulujen kirjaamisperiaatteen mukaista. Kulujen ajoittuminen seuraa tuloja, ja kun kulut kohdistetaan vaihto-omaisuuteen, niistä tulee osa tuotteen hankintamenoa ja ne kirjataan, kun hyödyke myydään.

(kuvio)Yrityksellä on seuraavat tuotantokustannuksiin liittyvät tiedot:

Laskekaa todelliset ja sovelletut yleiskustannukset käyttäen yrityksen ennalta määrättyä yleiskustannusprosenttia, joka on 23,92 dollaria konetunnilta. Oliko liikaa vai liian vähän käytettyjä yleiskustannuksia ja kuinka paljon?

(Kuvio)Coop’s Stoops arvioi vuotuisten yleiskustannustensa olevan 85 000 dollaria ja perusti ennalta määrätyn yleiskustannusprosentin 24 286 välittömään työtuntiin. Vuoden lopussa todelliset yleiskustannukset olivat 90 000 dollaria ja välittömien työtuntien kokonaismäärä 24 100 tuntia. Millä kirjauksella hävitetään liikaa tai liian vähän käytetyt yleiskustannukset?

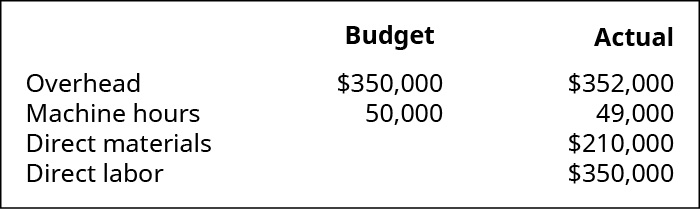

(Kuvio)Mountain Peaks soveltaa yleiskustannuksia konetuntien perusteella ja raportoi seuraavat tiedot:

- Mikä on ennalta määrätty yleiskustannusprosentti?

- Paljonko yleiskustannuksia käytettiin vuoden aikana?

- Oliko yleiskustannuksia käytetty liikaa vai liian vähän ja kuinka paljon?

- Millä päiväkirjamerkinnällä liikaa tai liian vähän käytetyt yleiskustannukset poistetaan?

(Kuvio)Yrityksen todelliset yleiskustannukset ovat 74 539 dollaria. Yleiskustannukset perustuivat 6 000 välittömään työtuntiin, ja ne olivat 2 539 dollaria liian alhaiset.

- Mikä on yleiskustannusten käyttöprosentti välitöntä työtuntia kohti?

- Millä päiväkirjamerkinnällä alimitoitetut yleiskustannukset hävitetään?

(Kuvio)Asettaessaan ennalta määrättyä yleiskustannusten käyttöastetta Tasty Box Meals arvioi yleiskustannustensa olevan 100 000 dollaria ja vaativan 25 000 konetyötuntia seuraavan vuoden aikana. Vuoden lopussa todettiin, että todelliset yleiskustannukset olivat 102 000 dollaria ja että ne vaativat 26 000 konetuntia.

- Määritä ennalta määrätty yleiskustannusprosentti.

- Mitkä ovat vuoden aikana sovelletut yleiskustannukset?

- Valmistele päiväkirjamerkintä, jolla ali- tai ylikäytetyt yleiskustannukset poistetaan.

(Kuvio)Queen Bee’s Honey, Inc, arvioi vuotuisten yleiskustannustensa olevan 110 000 dollaria ja perusti ennalta määritetyn yleiskustannusprosentin 27 500 välittömään työtuntiin. Vuoden lopussa todelliset yleiskustannukset olivat 106 000 dollaria ja välittömien työtuntien kokonaismäärä oli 29 000. Mikä on kirjaus liikaa tai liian vähän käytettyjen yleiskustannusten hävittämiseksi?

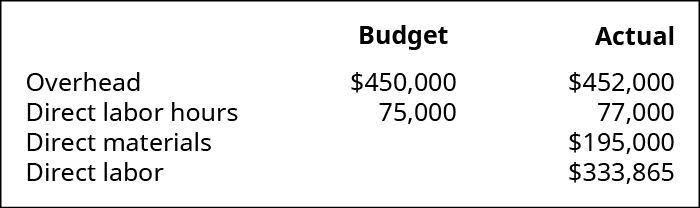

(kuva)Mountain Tops soveltaa yleiskustannuksia välittömien työtuntien perusteella ja raportoi seuraavat tiedot:

- Mikä on ennalta määrätty yleiskustannusten määrä?

- Paljonko yleiskustannuksia käytettiin vuoden aikana?

- Oliko yleiskustannuksia käytetty liikaa vai liian vähän ja kuinka paljon?

- Millä päiväkirjamerkinnällä hävitetään liikaa tai liian vähän käytetyt yleiskustannukset?

(Kuvio)Erään yrityksen todelliset yleiskustannukset ovat 73 175 dollaria. Yleiskustannukset perustuivat 4500 konetyötuntiin, ja ne olivat 3325 dollaria liikaa vuodessa.

- Mikä on yleiskustannusten käyttöprosentti suoraa työtuntia kohden?

- Millä päiväkirjamerkinnällä alimitoitetut yleiskustannukset hävitetään?

(Kuvio)Asettaessaan ennalta määrättyä yleiskustannusten käyttöastetta Tasty Turtle arvioi yleiskustannustensa olevan 75 000 dollaria ja valmistuksen vaativan 25 000 konetyötuntia seuraavan vuoden aikana. Vuoden lopussa todettiin, että todelliset yleiskustannukset olivat 74 000 dollaria ja valmistus vaati 24 000 konetuntia.

- Määritä ennalta määritetty yleiskustannusprosentti.

- Minkä suuruisia yleiskustannuksia on sovellettu vuoden aikana?

- Valmistele päiväkirjamerkintä ali- tai liikaa käytettyjen yleiskustannusten poistamiseksi.

(Kuvio)Jos yritys perustaa ennalta määrätyn yleiskustannusprosentin 100 000 konetunnin perusteella ja yrityksellä on todellisuudessa 100 000 konetuntia, olisiko kyseessä ali- vai ylikäytetty yleiskustannus?

Sanasto

ylikäytetty yleiskustannus Tilanne, jossa yksittäisiin työtehtäviin sovellettu yleiskustannus on suurempi kuin todellinen yleiskustannus; kun yleiskustannus on ylikäytetty, valmistuksen yleiskustannus on hyvityssaldossa alikäytetty yleiskustannus Tilanne, jossa yksittäisiin työtehtäviin sovellettu yleiskustannus on todellista yleiskustannus on pienempi kuin todellinen yleiskustannus; kun yleiskustannus on alikäytetty, valmistuksen yleiskustannus on velkasaldossa

.