Käänteisen asuntolainan hankkimisen yhteydessä lainanantajan on toimitettava sinulle muun muassa lyhennysaikataulu, joka on periaatteessa taulukko/kaavio siitä, miten lainan saldo muuttuu ajan mittaan.

Käänteisen asuntolainan lyhennysaikataulu on ainutlaatuinen, koska se on negatiivisesti lyhenevä laina. Koska se maksetaan takaisin kerralla ja (yleensä) vasta, kun viimeinen ensisijainen lainanottaja kuolee, käänteisen asuntolainan lainasaldo kasvaa ajan myötä. Tämä on ristiriidassa tavanomaisen asuntolainan kanssa, jonka lainasaldon pitäisi pienentyä tasaisesti ajan mittaan ja lopulta hävitä kuukausittaisten maksujen suorittamisen seurauksena.

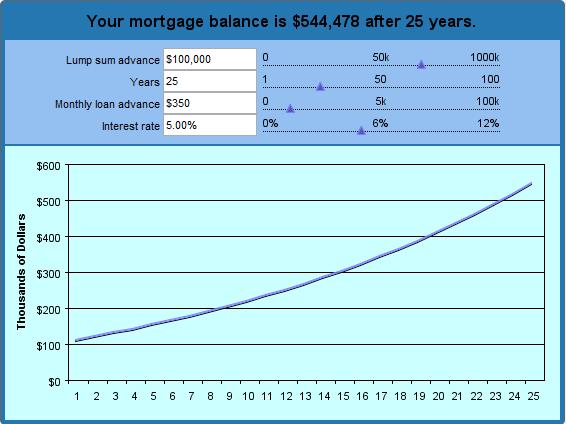

Parempi tapa käsitteellistää tämä on luoda hypoteettinen kuoletuskaavio jo ennen kuin aloitat käänteisen asuntolainan ostopalvelun. Käänteisen asuntolainalaskurimme avulla näet selvästi, miten lainasaldosi kasvaa (korkojen ja pääoman kasvaessa), kunnes käänteinen asuntolaina on maksettu takaisin. Koska sinun ei tarvitse maksaa kuukausittaisia maksuja, lainasaldo kasvaa eksponentiaalisesti niin, että 15 vuoden kuluttua siitä kertyy korkoa kaksi kertaa nopeammin kuin nykyinen korko. 25 vuoden kuluttua siitä kertyy korkoa kolme kertaa nopeammin.

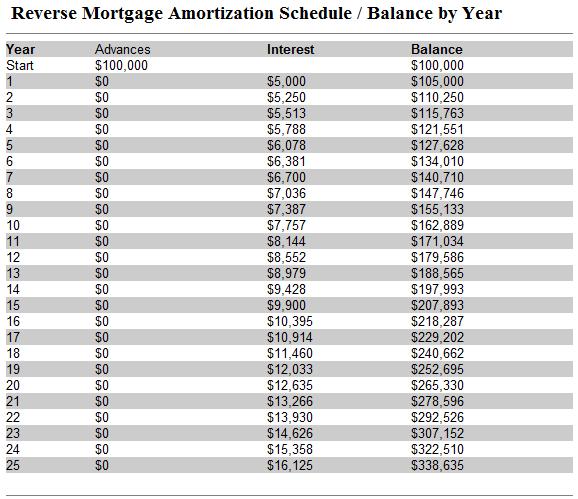

Yllä olevaan esimerkkiin näppäilin 100 000 dollarin suuruisen kertaluonteisen ennakon ja 350 dollarin suuruiset määräaikaismaksut kuukaudessa. Oletin, että korko on 5 %, ja pyysin 25 vuoden kaaviota. (Toisin sanoen, jos otan käänteisen asuntolainan 62-vuotiaana, jolloin olen ensimmäistä kertaa oikeutettu siihen, voin nähdä, kuinka paljon olen velkaa 87-vuotiaana. Näiden parametrien perusteella laskin, että saan yhteensä 190 000 dollaria (kertaluonteinen ennakko + kumulatiiviset kuukausimaksut). Tänä aikana lainalle kertyy korkoa 325 072 dollaria, mikä tarkoittaa, että lainanantaja on velkaa 515 072 dollaria. Vau!

Vaikka voit säätää parametreja parhaaksi katsomallasi tavalla, kannattaa pitää mielessä pari asiaa. Ensinnäkin todellinen korko (APR) on vielä korkeampi, kun otat huomioon sulkemiskustannukset ja FHA-vakuutusmaksut. Toiseksi tämä vakuutus suojaa sinua siltä, että käänteisen asuntolainan velat ovat suuremmat kuin asuntosi arvo on (mikä on todellinen mahdollisuus, jos asut asunnossasi tarpeeksi kauan), mikä tarkoittaa, että FHA-vakuutetun lainan lainasaldolla on merkitystä vain, jos sinä (tai perillisesi) aiot lopulta pitää talosi ja maksaa käänteisen asuntolainan käteisellä pois.