Jos olet hakenut 7. luvun tai 13. luvun mukaista konkurssia, voit saada asuntolainan jo yhden päivän kuluttua konkurssista. Nykyään on tuhansia ihmisiä, jotka yrittävät löytää asuntolainan konkurssin jättämisen jälkeen. Aiemmin asuntolainan löytäminen konkurssin jälkeen ei ollut kaikkein helpointa. Hyvä uutinen on, että nykyään voit saada asuntolainan vain yhden päivän kuluttua konkurssista.

- Kuinka kauan konkurssin jälkeen voin saada asuntolainan?

- Kauanko sinun on odotettava saadaksesi asuntolainan konkurssihakemuksen jättämisen jälkeen

- FHA-lainan vaatimukset konkurssin jälkeen

- VA-lainavaatimukset konkurssin jälkeen

- USDA-lainavaatimukset konkurssin jälkeen

- Kiinnelainan saaminen tuoreella konkurssilla – alle 2 vuotta

- Kiinnitysluotto luvun 7 vastuuvapauden jälkeen

- Kiinnelaina luvun 13 vastuuvapauden myöntämisen jälkeen

- Miten valmistautua asuntolainaan konkurssin jälkeen

Kuinka kauan konkurssin jälkeen voin saada asuntolainan?

On olemassa konkurssilainanantajia, jotka voivat auttaa asuntolainan kanssa jopa vain yhden päivän kuluttua 7. luvun tai 13. luvun konkurssista. Tarvitset todennäköisesti suuremman käsirahan ja osoitat, että ryhdyt toimenpiteisiin luottosi parantamiseksi.

Alhaalla käymme läpi joitakin konkurssin jälkeisiä asuntolainavaihtoehtoja ja yhdistämme sinut sitten joihinkin parhaista konkurssilainanantajista. Ymmärrämme, että olet alue käsitellä paljon ja ottaa konkurssi ei ole helppoa. Anna meidän auttaa sinua tämän prosessin läpi.

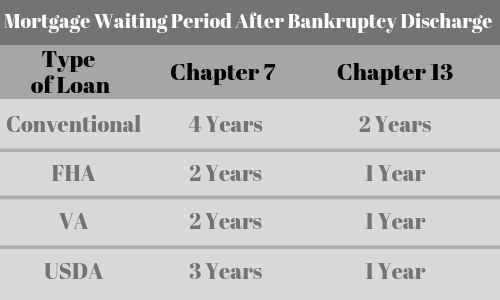

| Lainatyyppi | Luku 7 | Luku 13 |

| Tavanomainen | 4 vuotta | 2 vuotta |

| FHA | 2 vuotta | 1 vuosi |

| VA | 2 vuotta | 1 vuosi |

| USDA | 3 vuotta | 1 vuosi |

| Subprime | 1 päivä | 1 päivä |

Kauanko sinun on odotettava saadaksesi asuntolainan konkurssihakemuksen jättämisen jälkeen

Jokaiseen lainatyyppiin liittyy erilaisia odotusaikavaatimuksia. Tässä muutamia perusasioita:

- VA-lainat konkurssin jälkeen- 2 vuoden odotusaika

- FHA-lainat konkurssin jälkeen- 2 vuoden odotusaika

- USDA-lainat konkurssin jälkeen- 3 vuoden odotusaika

- Konventionaaliset asuntolainat konkurssin jälkeen- 4 vuoden odotusaika luvun 7 jälkeen ja 2 vuoden odotusaika luvun 13 jälkeen

- Non-QM Subprime- asuntolainat – Saatavilla vain yhden päivän kuluttua konkurssista.

Skenaariostasi riippuen voimme löytää sinulle asuntolainan vain YHDEN PÄIVÄN kuluttua konkurssisi purkautumisesta. Asuntolainan hakemista koskevat säännöt ovat samat riippumatta siitä, jätitkö 7 luvun konkurssin vai 13 luvun konkurssin.

Klikkaa puhuaksesi laina-asiantuntijan kanssa, joka voi auttaa

FHA-lainan vaatimukset konkurssin jälkeen

- Sinulla on ensin kahden vuoden odotusaika konkurssin hakemisen jälkeen

- FHA-kiinnityslainat edellyttävät sekä verojen että vakuutusten tallettamista.

- He vaativat, että sinulla on kiinnitysvakuutusmaksu (MIP)

- Sinulla on oltava jatkuva työhistoria (yleensä vähintään kaksi vuotta)

- Kodin on oltava ensisijainen asuinpaikkasi.

- Sinun on otettava asunto käyttöön 60 päivän kuluessa sopimuksen tekemisestä ja asuttava asunnossa ensimmäiset 12 kuukautta.

- Sinulla on ensin kahden vuoden odotusaika konkurssin hakemisen jälkeen

- Sinun on täytettävä kelpoisuusehdot kuin veteraani

- Nolla käsirahaa

- Va-lainaan ei vaadita PMI:tä

- Sinun on täytettävä vähimmäistulovaatimukset

- Sinun on maksettava VA-rahoitusmaksu, joka voidaan myös lainata.

- Sinun on odotettava kolme vuotta konkurssin hakemisen jälkeen

- Olet oltava Yhdysvaltain kansalainen tai kelpoinen ei-kansalainen

- Olet oltava laillisesti lainakelpoinen (ts, täytettävä ikärajat)

- Voit pitää kotia ensisijaisena asuinpaikkanasi

- Voit olla tällä hetkellä vailla turvallista ja hygieenistä asuntoa

- Voit olla tällä hetkellä kykenemätön saamaan tavanomaista lainaa muista lähteistä ja lainanantajilta

- Ei saa olla estynyt osallistumasta mihinkään liittovaltion lainaohjelmaan.

- On täytettävä ohjelman asettamat tulorajat

Kiinnelainan saaminen tuoreella konkurssilla – alle 2 vuotta

- Sinulla on oltava enintään 20 prosentin käsiraha, jos konkurssisi on kestänyt alle 2 vuotta. sitten

- Luottotietosi voivat olla alle 600 ja jopa 500

- Self employed borrowers can qualify for this loan

- Korot ovat hieman korkeammat kuin tavanomainen laina

- Very few lenders have this program. Anna meidän auttaa sinua

Kiinnitysluotto luvun 7 vastuuvapauden jälkeen

Fannie Mae -ohjeet edellyttävät, että sinun on odotettava kaksi vuotta vastuuvapauden myöntämispäivästä, ennen kuin voit saada asuntolainan luvun 7 konkurssin myötä. On kuitenkin subprime lainanantajat, jotka voivat auttaa asuntolainan jälkeen luvun 7 vastuuvapauden vaikka että vastuuvapauden oli niinkin hiljattain kuin eilen.

Jos aiot hakea asuntolainan jälkeen luvun 7 vastuuvapauden, sinun pitäisi keskittyä perustamaan uuden positiivisen luottokehityksen tekemällä ajoissa maksuja ja alkaa todistaa, että olet luottokelpoinen.

Vaikka voit saada asuntolainan jälkeen luvun 7 vastuuvapauden luottopistemäärän ollessa niinkin alhainen kuin 500, korkeampi pistemäärän jälkeen, sitä alhaisemman käsirahan maksattaa tulee olemaan. Luottopistemäärälläsi on myös suuri merkitys siihen, mikä on korko.

Kiinnelaina luvun 13 vastuuvapauden myöntämisen jälkeen

Kiinnelainan saaminen luvun 13 vastuuvapauden myöntämisen jälkeen on sikäli hieman erilaista, että voit ehkä saada hyväksynnän alle kahden vuoden odotusajalla. Luvun 13 mukaisessa konkurssissa sitoudut maksamaan velkasi takaisin, ja sinulla on todennäköisesti maksusuunnitelma. On tärkeää, että noudatat suunnitelmaa ja maksat maksut ajallaan.

On olemassa muita kuin ensisijaisia lainanantajia, jotka ovat valmiita rahoittamaan kotisi heti luvun 13 mukaisen konkurssin jälkeen. He tarkastelevat luottotietojasi määrittääkseen, mikä on käsiraha ja korko.

Sinulla voi myös olla mahdollisuus saada FHA-lainaa luvun 13 konkurssin jälkeen odottamatta täyttä kahta vuotta.

Miten valmistautua asuntolainaan konkurssin jälkeen

Konkurssiystävälliset asuntolainan myöntäjät tarkastelevat koko tilannettasi arvioidakseen, tuntevatko he olonsa mukavaksi siirtyä eteenpäin asuntolainasi kanssa. Lieventävät olosuhteet vaikuttavat asiaan. He haluavat tietää, miksi jätit konkurssihakemuksen ja myös sen, mitä olet tehnyt sen jälkeen. Seuraavassa on joitakin asioita, joita voit tehdä parantaaksesi mahdollisuuksiasi.

Paranna luottotietojasi – Välittömästi konkurssin hakemisen jälkeen luottotietosi laskevat vähintään 100 pistettä. Nyt sinun on alettava rakentaa sitä takaisin ylöspäin. Mitä paremmat luottopistemäärät sinulla on, sitä todennäköisemmin saat lainaa. Lue lisää siitä, miten voit parantaa luottopisteitäsi.

Esimaksun määrä – Kun olet valmis hakemaan asuntolainaa konkurssin jälkeen, yksi tärkeimmistä tekijöistä on se, kuinka paljon voit maksaa käsirahaa ostoa varten tai kuinka paljon omaa pääomaa sinulla on asunnossasi jälleenrahoitusta varten. Mitä enemmän maksat käsirahaa, sitä helpompaa lainan saaminen on. Myös käsirahan määrä voi vaikuttaa korkoon. Riippuen siitä, kuinka hiljattain konkurssi on tapahtunut, saatat joutua maksamaan enemmän käsirahaa kuin jos konkurssi on tapahtunut yli kaksi vuotta sitten.

Tehdä asuntolainan maksut ajallaan – Jos sinulla on asuntolaina konkurssihakemuksen tekohetkellä, on erittäin tärkeää, ettet laiminlyö tai myöhästy yhdestäkään asuntolainan maksusta. Itse asiassa tämä voi olla ratkaiseva seikka. Tee kaikkesi tänä vaikeana aikana, jotta maksat asuntolainasi ajallaan.