Esta página explica las diferencias entre las posiciones de opciones de compra larga y de venta corta. Utilizando un ejemplo, compararemos sus flujos de caja y perfiles de pago. Concluiremos con recomendaciones sobre cuándo operar con cada estrategia.

- Qué tienen en común las opciones de compra largas y las de venta cortas

- Ejemplo

- Flujo de caja inicial

- Máximo beneficio posible

- Pérdida máxima posible

- Diagramas de pago de una opción de compra larga y de una opción de venta corta

- Cuando las put cortas ganan a las call largas

- Punto de equilibrio

- Cuándo operar qué

Qué tienen en común las opciones de compra largas y las de venta cortas

Las opciones de compra largas y las de venta cortas se encuentran entre las estrategias de opciones más sencillas, cada una de las cuales implica una sola opción. Ambas son alcistas, lo que significa que ganan dinero cuando el valor subyacente sube y pierden cuando el subyacente baja.

Por tanto, podría parecer que son lo mismo y que no importa cuál de ellas elija cuando crea que una acción va a subir.

Sí importa. De hecho, estas dos estrategias difieren en muchos aspectos, que ilustraremos con un ejemplo.

Ejemplo

Digamos que usted cree que una acción, que actualmente cotiza a 35 dólares por acción, podría subir. Usted está decidiendo entre:

- comprar una opción de compra con un precio de ejercicio de 35 dólares y

- vender una opción de venta con un precio de ejercicio de 35 dólares.

Ambas opciones cotizan actualmente a 2 dólares por acción, o 200 dólares por un contrato de opción (que representa 100 acciones del título subyacente).

Flujo de caja inicial

La posición de compra larga se crea comprando una opción de compra. Para iniciar la operación, debe pagar la prima de la opción, en nuestro ejemplo 200 dólares.

La posición de venta corta se crea vendiendo una opción de venta. Para ello se recibe la prima de la opción.

La opción de compra larga tiene un flujo de caja inicial negativo. La opción de venta corta tiene un flujo de caja positivo.

Sólo por esto parece que la opción de venta corta es mejor que la opción de compra larga. Sin embargo, la ventaja del flujo de caja va acompañada de numerosas desventajas, especialmente un perfil de riesgo y rentabilidad menos favorable.

Máximo beneficio posible

¿Cuál es el máximo que puede ganar en cada operación?

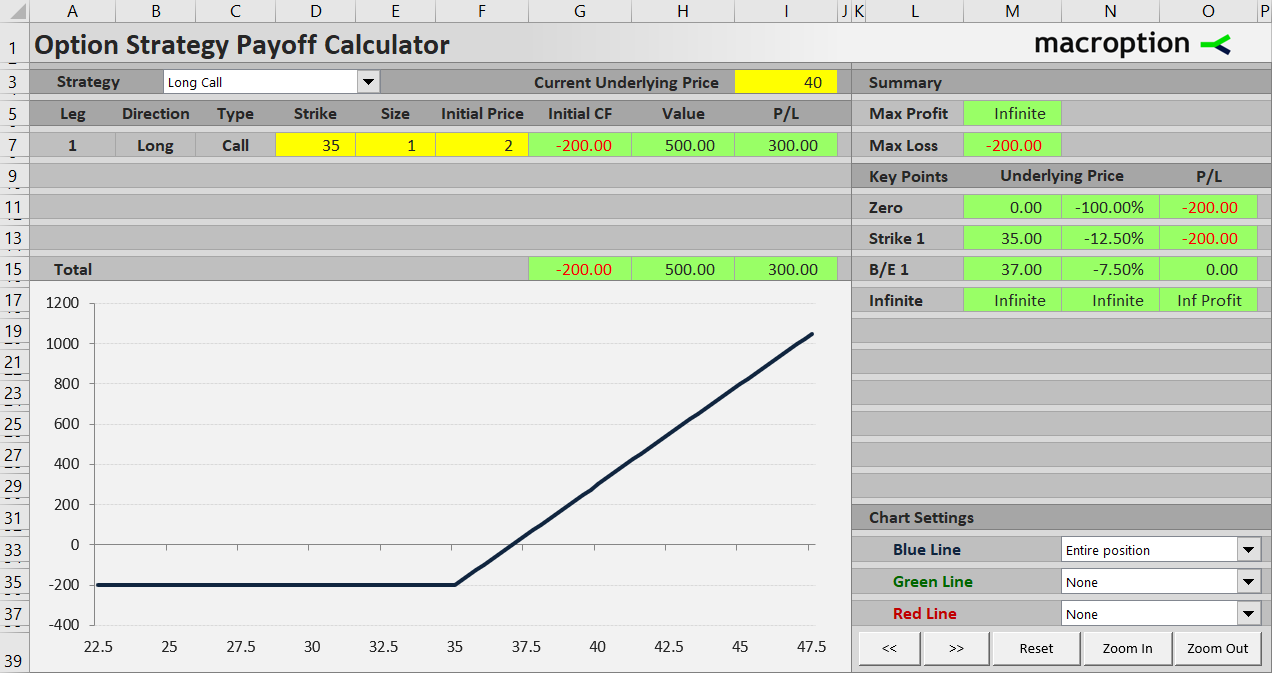

La call larga gana dinero cuando la acción subyacente sube. Si la acción termina por encima del precio de ejercicio 35 dólares al vencimiento, el valor de la opción de compra aumenta dólar por dólar con la acción. Por ejemplo, si la acción termina en 40 dólares, la opción de compra tendrá un valor de 40 – 35 = 5 dólares al vencimiento. Una vez descontado el coste inicial, la operación de compra larga generará 3 dólares por acción, o 300 dólares por un contrato. Si la acción termina en 50 dólares, el valor de la opción será de 50 – 35 = 15 dólares y el beneficio total de 13 dólares por acción, o 1.300 dólares por un contrato. Cuanto más alta sea la acción, mayor será el beneficio.

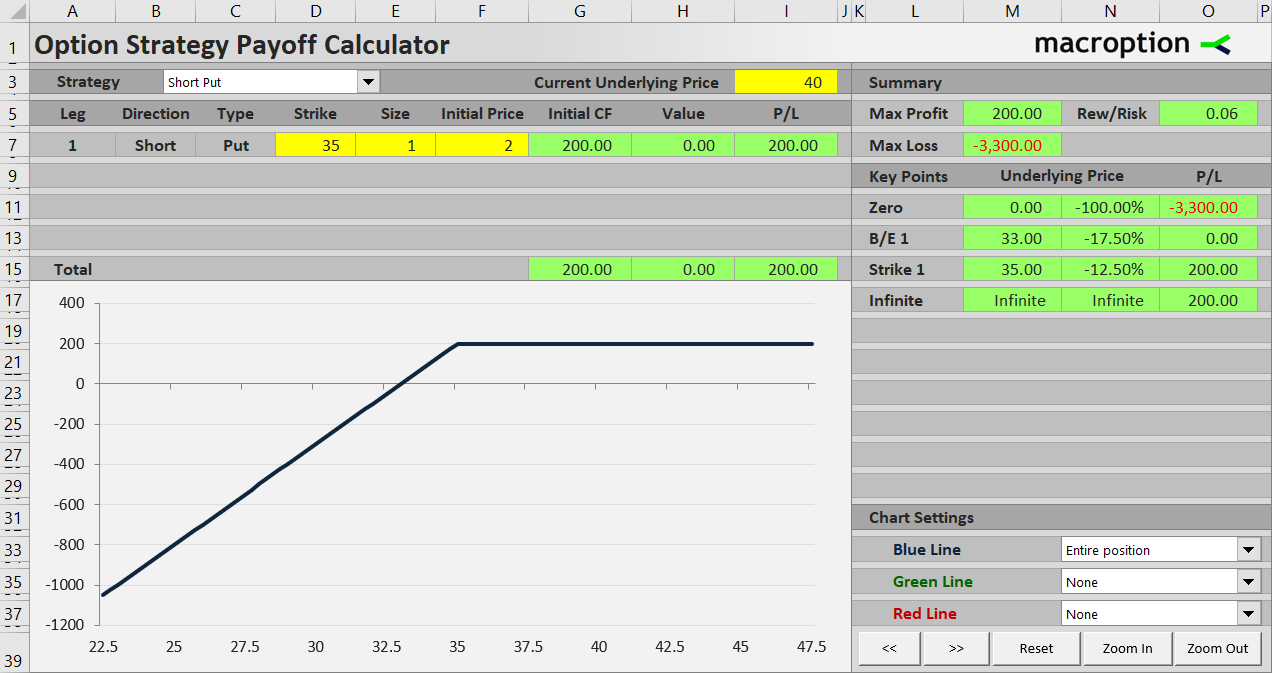

La opción de venta corta también es rentable cuando la acción sube, pero el beneficio se limita a los 200 dólares recibidos por la venta de la opción de venta al principio. No hay forma de ganar más, independientemente de que la acción suba a 40, 50 o 500 dólares. Usted se queda con la prima de la opción recibida, pero eso es todo.

La opción de compra larga tiene un beneficio potencial ilimitado. La opción de venta corta lo tiene limitado a la prima recibida (flujo de caja inicial).

Pérdida máxima posible

Si se equivoca y el precio de la acción cae, ¿cuánto puede perder en el peor de los casos?

Con la opción de compra larga, el peor escenario es que la acción termine por debajo de los 35 dólares y la opción expire sin valor. Perderá la prima de la opción pagada al principio, pero nada más. La máxima pérdida posible es de 200 dólares.

Una posición de venta corta es mucho más arriesgada. La opción de venta aumentará su valor a medida que la acción caiga. Debido a que usted está corto de la opción, su valor es su pérdida. Por ejemplo, si la acción termina en 30 dólares al vencimiento, la opción de venta valdrá 35 – 30 = 5 dólares y usted perderá 500 dólares. Con la prima de 200 dólares recibida al principio, su pérdida total será de 300 dólares.

Teóricamente, en el peor de los casos, la acción puede caer a cero y el valor de la opción de venta será igual a su precio de ejercicio: 35 dólares por acción, o 3.500 dólares por un contrato. Con la prima recibida, su pérdida total será de 3.300 dólares.

El riesgo máximo de una operación de compra larga se limita al coste inicial (prima de la opción pagada). El riesgo máximo de una opción de venta corta suele ser muy alto e igual al precio de ejercicio menos la prima de la opción recibida.

Diagramas de pago de una opción de compra larga y de una opción de venta corta

La diferencia en el perfil de ganancias y pérdidas es más fácil de entender cuando se visualiza en un diagrama de pago. Se trata de un gráfico que muestra cómo la ganancia o pérdida total de una estrategia de opciones (eje Y) cambia con el precio subyacente (eje X).

La posición de compra larga pierde 200 dólares cuando el precio subyacente termina por debajo del precio de ejercicio al vencimiento. Más allá de ese punto, la P/L aumenta proporcionalmente al precio subyacente. No hay límite al alza.

La posición de venta corta gana 200 dólares cuando el precio subyacente termina por encima del strike. Por debajo del strike, su P/L disminuye.

Desde los gráficos podría parecer que la compra larga es una operación mucho mejor que la venta corta. El riesgo limitado y el beneficio ilimitado parece ciertamente mejor que el beneficio limitado y el riesgo (casi) ilimitado. ¿Existe un escenario en el que las put cortas sean realmente mejores que las call largas?

Cuando las put cortas ganan a las call largas

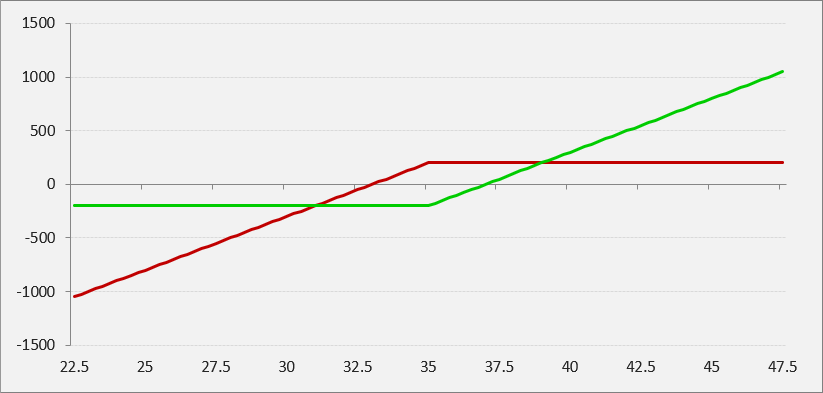

Si dibuja ambos pagos en un gráfico, verá que hay una pequeña ventana de precios de las acciones en la que el resultado de las put cortas (rojo) es mejor que el de las call largas (verde).

Es el área alrededor del precio de ejercicio. Más concretamente, en este ejemplo concreto, la operación de venta corta supera a la de compra larga cuando la acción subyacente termina entre 31 y 39 dólares. A 31 dólares ambas estrategias pierden 200 dólares. A 39 dólares ambas ganan 200 dólares.

La fórmula general para calcular las fronteras es el precio de ejercicio más o menos la suma de las dos primas de la opción (en nuestro ejemplo 35 – 2 – 2 = 31 y 35 + 2 + 2 = 39).

Punto de equilibrio

En el gráfico anterior, fíjese en el punto en el que el P/L de cada estrategia cruza la línea cero: ahí es donde la operación empieza a ser rentable.

El punto de equilibrio de una posición larga de compra está por encima del precio de ejercicio. Más concretamente, es el precio de ejercicio más la prima de la opción pagada. La posición de compra larga en nuestro ejemplo comienza a ser rentable con la acción subyacente a 35 + 2 = 37 dólares al vencimiento.

Para una venta corta, el punto de equilibrio está por debajo del precio de ejercicio, exactamente al precio de ejercicio menos la prima de la opción recibida. En nuestro ejemplo, la opción de venta corta es rentable por encima de 35 – 2 = 33 dólares.

Esta es una gran ventaja de la opción de venta corta. Es rentable incluso cuando la acción no se mueve en ninguna parte (incluso puede bajar un poco). Una call larga normalmente requiere que la acción suba para obtener beneficios.

Cuándo operar qué

Puede ver que tanto la call larga como la put corta tienen puntos fuertes y débiles. Las ventajas de la opción de compra larga son un menor riesgo y un potencial de beneficios ilimitado. Las ventajas de la opción de venta corta incluyen un flujo de caja inicial positivo y un punto de equilibrio más bajo (para el mismo strike).

De hecho, el resultado de la opción de compra larga es mejor que el de la opción de venta corta si la acción subyacente se mueve mucho, hacia cualquier lado. Por el contrario, si la acción no se mueve mucho (en nuestro ejemplo si se mantiene entre 31 y 39 dólares), la put corta lo hace mejor.

Esto es muy común con las opciones. Comprar opciones (estar «largo de volatilidad») suele ser mejor cuando el subyacente se mueve mucho. Vender opciones (estar «corto de volatilidad») suele ser mejor cuando el subyacente no se mueve mucho.

En resumen, a la hora de decidir entre una posible operación de compra larga y una de venta corta, piense más profundamente en sus expectativas respecto al precio de la acción subyacente, no sólo en cuanto a la dirección, sino también en cuanto a la volatilidad:

- Si cree que la acción podría hacer un gran movimiento al alza, pero al mismo tiempo no quiere perder demasiado si cae, elija compra larga.

- Si cree que la acción probablemente subirá sólo moderadamente, pero es poco probable que baje demasiado (bien podría operar en un rango durante un tiempo), elija una opción de venta corta.

En la práctica, se complica más que esto. Su selección también dependerá de la cantidad de volatilidad que se valora actualmente en las opciones. Si espera una negociación dentro de un rango, pero el mercado de opciones también lo espera y las primas de las opciones son bajas, vender una opción de venta puede no ser una buena idea. Esto es algo más avanzado y requiere un buen conocimiento de la volatilidad implícita y de la valoración de las opciones.