Diese Seite erklärt die Unterschiede zwischen Long Call und Short Put Optionspositionen. Anhand eines Beispiels werden wir ihre Cashflows und Auszahlungsprofile vergleichen. Abschließend geben wir Empfehlungen, wann Sie welche Strategie handeln sollten.

Was Long Call und Short Put gemeinsam haben

Long Call und Short Put gehören zu den einfachsten Optionsstrategien, die jeweils nur eine einzige Option beinhalten. Beide sind bullish, d.h. sie machen Geld, wenn der Basiswert steigt, und sie verlieren, wenn der Basiswert fällt.

Daher könnte man meinen, dass sie gleich sind und es keine Rolle spielt, welche Sie wählen, wenn Sie glauben, dass eine Aktie steigen wird.

Das tut sie. Tatsächlich unterscheiden sich diese beiden Strategien in vielerlei Hinsicht, was wir anhand eines Beispiels veranschaulichen werden.

Beispiel

Angenommen, Sie glauben, dass eine Aktie, die derzeit bei 35 Dollar gehandelt wird, steigen könnte. Sie entscheiden sich zwischen:

- dem Kauf einer Call-Option mit Ausübungspreis von 35 $ und

- dem Verkauf einer Put-Option mit Ausübungspreis von 35 $.

Beide Optionen werden derzeit zu einem Preis von 2 $ pro Aktie gehandelt, d.h. 200 $ für einen Optionskontrakt (der 100 Aktien der zugrundeliegenden Aktie entspricht).

Anfangscashflow

Die Long-Call-Position wird durch den Kauf einer Call-Option geschaffen. Um den Handel einzuleiten, müssen Sie die Optionsprämie zahlen – in unserem Beispiel 200 $.

Eine Short-Put-Position entsteht durch den Verkauf einer Put-Option. Dafür erhalten Sie die Optionsprämie.

Long Call hat einen negativen Anfangs-Cashflow. Short Put hat einen positiven Cashflow.

Aus diesem Grund scheint es, dass Short Put ein besserer Handel ist als Long Call. Der Vorteil des Cashflows geht jedoch mit zahlreichen Nachteilen einher, insbesondere mit einem ungünstigeren Risiko- und Ertragsprofil.

Maximal möglicher Gewinn

Was ist der höchstmögliche Gewinn, den Sie bei jedem Handel erzielen können?

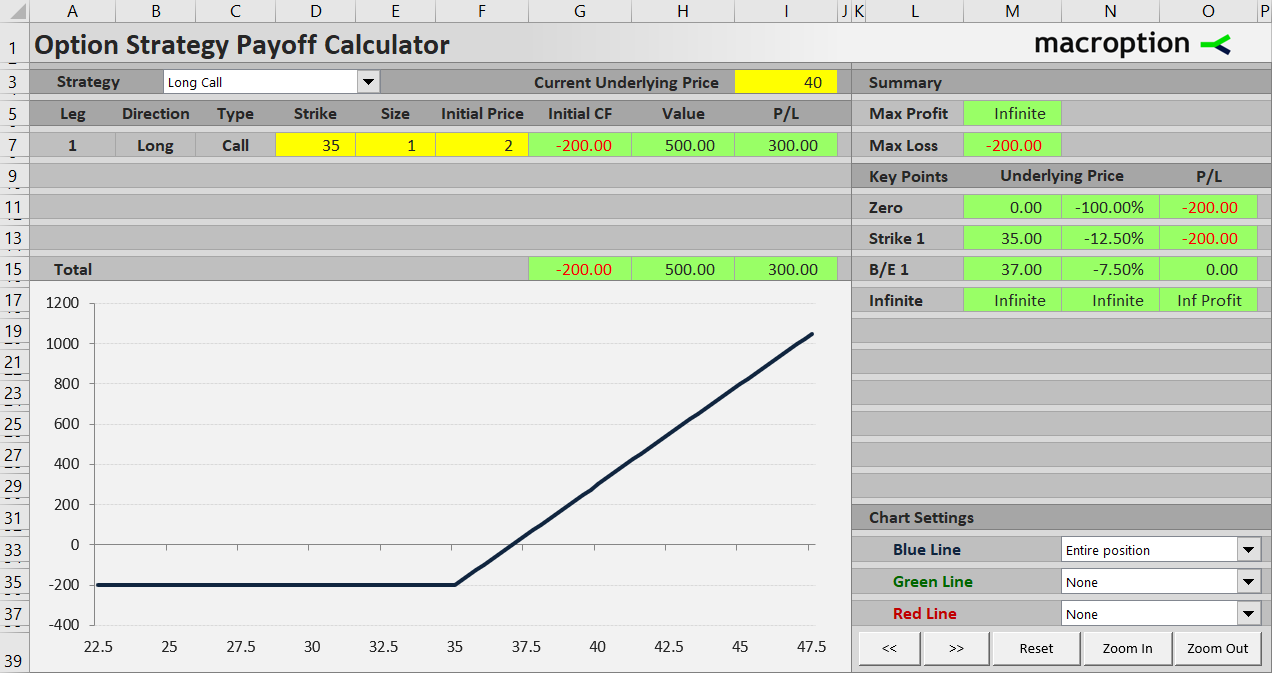

Long Call macht Geld, wenn die zugrunde liegende Aktie steigt. Wenn die Aktie bei Fälligkeit über dem Ausübungspreis von 35 $ notiert, steigt der Wert der Call-Option Dollar für Dollar mit der Aktie. Wenn die Aktie beispielsweise bei $40 notiert, ist der Call bei Fälligkeit 40 – 35 = $5 wert. Abzüglich der anfänglichen Kosten bringt der Long-Call-Handel einen Gewinn von 3 $ pro Aktie bzw. 300 $ für einen Kontrakt. Wenn die Aktie bei 50 $ notiert, beträgt der Wert der Option 50 – 35 = 15 $ und der Gesamtgewinn 13 $ pro Aktie oder 1.300 $ für einen Kontrakt. Je höher die Aktie, desto höher der Gewinn.

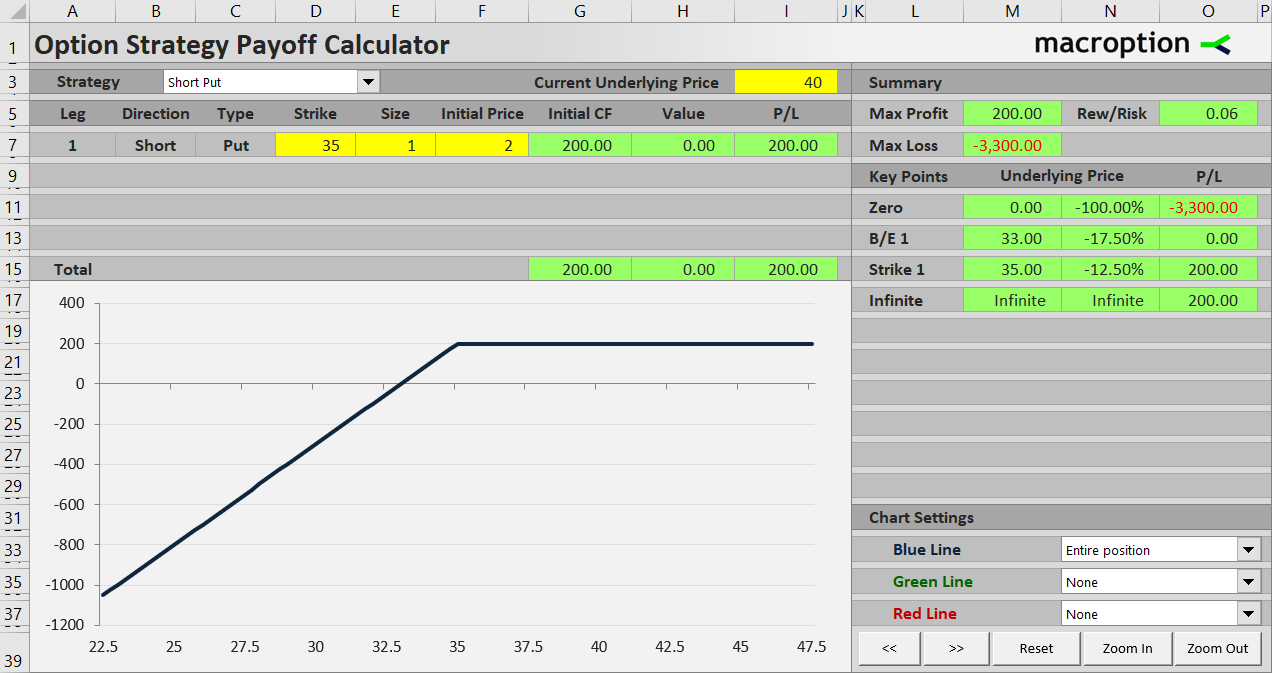

Short Put ist ebenfalls rentabel, wenn die Aktie steigt, aber der Gewinn ist auf die 200 $ begrenzt, die man für den Verkauf des Puts zu Beginn erhalten hat. Mehr können Sie nicht gewinnen, egal ob die Aktie auf 40, 50 oder 500 $ steigt. Sie behalten die erhaltene Optionsprämie, aber das war’s.

Long Call hat ein unbegrenztes Gewinnpotenzial. Bei einem Short-Put ist er auf die erhaltene Prämie (anfänglicher Cashflow) begrenzt.

Maximal möglicher Verlust

Wenn Sie sich irren und der Aktienkurs fällt, wie viel können Sie im schlimmsten Fall verlieren?

Bei einem Long-Call ist der schlimmste Fall, dass die Aktie unter 35 $ fällt und die Option wertlos verfällt. Sie verlieren die zu Beginn gezahlte Optionsprämie, aber nicht mehr. Der maximal mögliche Verlust beträgt 200 $.

Eine Short-Put-Position ist viel riskanter. Die Put-Option wird an Wert gewinnen, wenn die Aktie fällt. Da Sie mit der Option short sind, ist ihr Wert Ihr Verlust. Wenn die Aktie zum Beispiel bei Fälligkeit bei 30 $ liegt, ist die Verkaufsoption 35 – 30 = 5 $ wert und Sie verlieren 500 $. Mit der zu Beginn erhaltenen Prämie von 200 $ beträgt Ihr Gesamtverlust 300 $.

Theoretisch kann die Aktie im schlimmsten Fall auf Null fallen und der Wert der Verkaufsoption entspricht ihrem Ausübungspreis: 35 $ pro Aktie oder 3.500 $ für einen Kontrakt. Mit der erhaltenen Prämie beträgt Ihr Gesamtverlust 3.300 $.

Das maximale Risiko eines Long-Call-Geschäfts ist auf die anfänglichen Kosten (gezahlte Optionsprämie) begrenzt. Das maximale Risiko eines Short-Puts ist in der Regel sehr hoch und entspricht dem Ausübungspreis abzüglich der erhaltenen Optionsprämie.

Auszahlungsdiagramme für Long-Calls und Short-Puts

Der Unterschied im Gewinn- und Verlustprofil ist am einfachsten zu verstehen, wenn er in einem Auszahlungsdiagramm dargestellt wird. Dies ist ein Diagramm, das zeigt, wie sich der Gesamtgewinn oder -verlust einer Optionsstrategie (Y-Achse) mit dem zugrunde liegenden Preis (X-Achse) verändert.

Die Long-Call-Position verliert 200 $, wenn der zugrunde liegende Preis bei Fälligkeit unter dem Ausübungspreis liegt. Jenseits dieses Punktes steigt der Gewinn proportional zum Basiswertpreis an. Nach oben gibt es keine Begrenzung.

Die Short-Put-Position macht 200 $, wenn der Kurs des Basiswerts über dem Basispreis liegt. Unterhalb des Strikes sinkt der Gewinn.

Aus den Charts könnte man schließen, dass Long Call ein viel besserer Handel ist als Short Put. Begrenztes Risiko und unbegrenzter Gewinn sieht sicherlich besser aus als begrenzter Gewinn und (fast) unbegrenztes Risiko. Gibt es ein Szenario, in dem Short Puts tatsächlich besser sind als Long Calls?

Wenn Short Puts besser sind als Long Calls

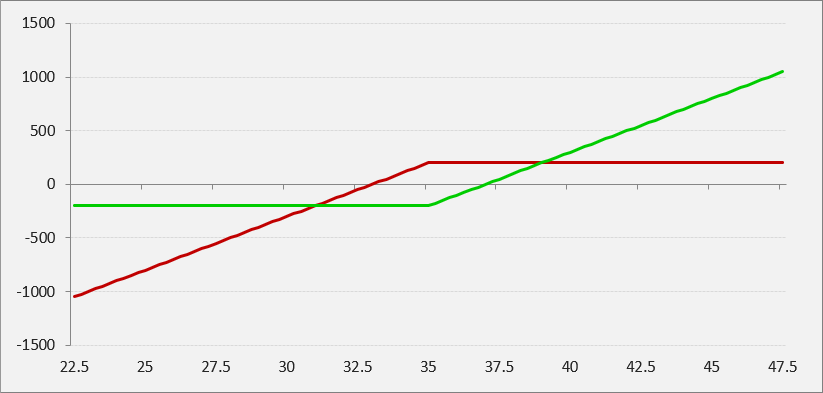

Wenn Sie beide Auszahlungen in ein Diagramm einzeichnen, werden Sie sehen, dass es ein kleines Fenster von Aktienkursen gibt, in dem das Ergebnis von Short Puts (rot) besser ist als das von Long Calls (grün).

Es handelt sich um den Bereich um den Basispreis. Genauer gesagt, in diesem speziellen Beispiel schlägt der Short-Put-Handel den Long-Call-Handel, wenn die zugrundeliegende Aktie zwischen $31 und $39 notiert. Bei $31 verlieren beide Strategien $200. Bei $39 gewinnen beide $200.

Die allgemeine Formel zur Berechnung der Grenzen ist der Ausübungspreis plus oder minus der Summe der beiden Optionsprämien (in unserem Beispiel 35 – 2 – 2 = 31 und 35 + 2 + 2 = 39).

Break-Even-Punkt

In der obigen Grafik sehen Sie, wo der P/L für jede Strategie die Nulllinie kreuzt – hier beginnt der Handel profitabel zu sein.

Der Break-Even-Punkt für eine Long-Call-Position liegt über dem Ausübungspreis. Genauer gesagt ist es der Ausübungspreis plus die gezahlte Optionsprämie. Die Long-Call-Position in unserem Beispiel beginnt profitabel zu sein, wenn die zugrunde liegende Aktie bei Ablauf bei 35 + 2 = 37 $ liegt.

Für einen Short-Put liegt der Break-even-Punkt unterhalb des Strike, genau beim Strike-Preis minus der erhaltenen Optionsprämie. In unserem Beispiel ist der Short Put oberhalb von 35 – 2 = $33 profitabel.

Dies ist ein großer Vorteil des Short Puts. Er ist auch dann rentabel, wenn sich die Aktie nicht bewegt (sie kann sogar ein wenig fallen). Bei einem Long Call muss die Aktie in der Regel steigen, um einen Gewinn zu erzielen.

Wann sollte man was handeln

Sie sehen, dass sowohl Long Call als auch Short Put Stärken und Schwächen haben. Die Vorteile von Long Call sind das geringere Risiko und das unbegrenzte Gewinnpotenzial. Zu den Vorteilen von Short Puts gehören ein positiver anfänglicher Cashflow und ein niedrigerer Break-even-Punkt (für denselben Strike).

Tatsächlich ist das Ergebnis von Long Calls besser als das von Short Puts, wenn sich die zugrunde liegende Aktie stark bewegt – zu beiden Seiten. Umgekehrt, wenn sich die Aktie nicht viel bewegt (in unserem Beispiel, wenn sie zwischen $31 und $39 bleibt), schneidet der Short Put besser ab.

Dies ist bei Optionen sehr üblich. Der Kauf von Optionen (Long-Volatilität) ist im Allgemeinen besser, wenn sich der Basiswert stark bewegt. Der Verkauf von Optionen (als „Short-Volatilität“) ist im Allgemeinen besser, wenn sich der Basiswert nicht viel bewegt.

Zusammenfassend lässt sich sagen, dass Sie bei der Entscheidung zwischen einem möglichen Long-Call- und Short-Put-Handel genauer über Ihre Erwartungen in Bezug auf den zugrunde liegenden Aktienkurs nachdenken sollten – nicht nur in Bezug auf die Richtung, sondern auch in Bezug auf die Volatilität:

- Wenn Sie glauben, dass die Aktie stark steigen könnte, Sie aber gleichzeitig nicht zu viel verlieren wollen, wenn sie fällt, wählen Sie einen Long-Call.

- Wenn Sie glauben, dass die Aktie wahrscheinlich nur mäßig steigen wird, aber es unwahrscheinlich ist, dass sie zu sehr fällt (sie könnte auch eine Zeit lang in einer Spanne gehandelt werden), wählen Sie Short Put.

In der Praxis wird es noch komplizierter. Ihre Wahl wird auch davon abhängen, wie viel Volatilität derzeit in den Optionen eingepreist ist. Wenn Sie eine Handelsspanne erwarten, der Optionsmarkt dies aber ebenfalls erwartet und die Optionsprämien niedrig sind, ist der Verkauf eines Puts möglicherweise keine gute Idee. Diese Vorgehensweise ist etwas fortgeschrittener und erfordert ein gutes Verständnis der impliziten Volatilität und der Optionspreise.