- Was ist Pay As You Earn Student Loan Repayment?

- Wie es funktioniert

- Ehepartner

- Kapitalisierung der Zinsen

- Zinszuschuss

- Who is Eligible

- Für PAYE in Frage kommende Darlehen:

- Für PAYE in Frage kommende Darlehen, wenn konsolidiert:

- Darlehen, die nicht für PAYE in Frage kommen:

- Wann ist PAYE eine gute Idee

- Wie Sie sich anmelden können

- Andere Dinge, die Sie beachten sollten

Was ist Pay As You Earn Student Loan Repayment?

Das Pay As You Earn (oder PAYE) Student Loan Repayment Programm wurde im Dezember 2012 verabschiedet und ist Präsident Obamas Weiterentwicklung der einkommensabhängigen Rückzahlung. Der Präsident erkannte, dass Kreditnehmer mit erheblichen Herausforderungen konfrontiert waren, sobald sie in die Rückzahlung eintraten, und nutzte PAYE, um die bereits bestehende einkommensabhängige Rückzahlung auf verschiedene Weise zu verbessern.

Obwohl es ziemlich strenge Qualifikationsstandards hat (nur die Jahrgänge 2012 und später sind qualifiziert), ist PAYE eine großartige Option für diejenigen, die es nutzen können.

Wie es funktioniert

Pay As You Earn ist genau wie die einkommensabhängige Rückzahlung in der Art und Weise, wie Ihre monatlichen Zahlungen berechnet werden. Die monatlichen Zahlungen im Rahmen der einkommensabhängigen Rückzahlung belaufen sich auf 10 % Ihres frei verfügbaren Einkommens, d. h. auf die Differenz zwischen Ihrem bereinigten Bruttoeinkommen und 150 % der Armutsgrenze in Ihrer Region.

Auch die Armutsgrenzen werden vom Ministerium für Gesundheit und Soziales festgelegt und jährlich aktualisiert. Sie können die Armutsgrenze in Ihrer Region hier nachschlagen.

Wie IBR hat PAYE eine Zinssubventionskomponente und einen Erlass der Restbeträge nach 20 Jahren qualifizierter Zahlungen. Denken Sie jedoch daran, dass jeder erlassene Betrag als Einkommen zu versteuern ist, es sei denn, er fällt unter das Programm zum Erlass von Darlehen im öffentlichen Dienst. Wenn Sie mit einem Erlass außerhalb des PSLF-Programms rechnen, sollten Sie die daraus resultierende Steuerrechnung einplanen.

Hier ein Beispiel für PAYE in Aktion:

Angenommen, Sie sind ein frischgebackener Hochschulabsolvent mit einer Darlehensschuld in Höhe von 185.000 Dollar und einem Zinssatz von 5 % pro Jahr. Sie haben gerade eine Stelle mit einem Gehalt von 55.000 Dollar bekommen, sind alleinstehend und die Armutsgrenze in Ihrer Region liegt bei 11.880 Dollar. Das Lohnfortzahlungsprogramm könnte sich als sehr nützlich erweisen, wenn Sie sich dafür qualifizieren.

Ihre monatliche Mindestzahlung bei einem Standard-Rückzahlungsplan über 10 Jahre würde 1.962,21 $ betragen. Das ist verdammt hoch, wenn man Ihr monatliches Bruttoeinkommen von 4.583 $ bedenkt. Bei einer bescheidenen Miete und einer Lebensmittelrechnung von 1.000 $ und 500 $ würden Ihnen nur 327 $ bleiben.72 Dollar mehr im Monat:

Wenn Sie sich für PAYE qualifizieren würden, könnten Sie Ihre monatliche Zahlung um etwa 85% senken:

309,83 Dollar statt 1.962,21 Dollar. Ziemlich toll, was?

Ehepartner

Wie bei IBR und ICR basieren Ihre monatlichen Zahlungen bei PAYE auf dem gemeinsamen Einkommen und den Schulden von Ihnen und Ihrem Ehepartner, wenn Sie Ihre Steuern gemeinsam einreichen. Sie können die beiden getrennt voneinander versteuern, aber bedenken Sie dabei die steuerlichen Auswirkungen, da Sie bei getrennter Veranlagung normalerweise mehr Steuern zahlen als bei gemeinsamer Veranlagung. Außerdem können Sie so gut wie keine Beiträge zu einer Roth IRA leisten, da die Einkommensgrenze bei getrennter Einreichung bei 10.000 $ liegt.

Kapitalisierung der Zinsen

Die Kapitalisierung der Zinsen ist eine wichtige Komponente, der Sie sich bewusst sein sollten, bevor Sie sich für einen einkommensabhängigen Rückzahlungsplan entscheiden. Wenn Ihre monatlichen Zahlungen im Rahmen von PAYE geringer sind als die Zinsen, die in jeder Periode anfallen, werden diese Zinsen im Laufe der Zeit auflaufen. Sie werden jedoch nicht aufgezinst (Ihnen werden keine Zinsen auf Ihre Zinsen berechnet), es sei denn, sie werden kapitalisiert. Sobald die Zinsen kapitalisiert sind, werden sie zum Kreditsaldo hinzugezählt, der als Faktor für die monatliche Berechnung der Zinsen dient. Je höher die Kreditsumme ist, desto mehr Zinsen zahlen Sie natürlich.

Hier ein Beispiel:

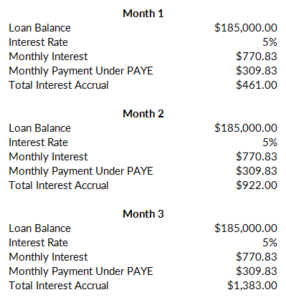

Wenn Sie unser obiges Beispiel fortsetzen, zahlen Sie bei einem Kredit von 185.000 $ und einem Zinssatz von 5 % jeden Monat 770,83 $ an Zinsen. Da Ihre Zahlung nur 309,83 $ beträgt, fallen 461,00 $ monatlich an:

Lassen Sie uns hier annehmen, dass alle Ihre Darlehen nicht subventioniert sind und daher nicht für die dreijährige Subvention in Frage kommen (Erklärung unten). Jeden Monat, in dem Ihre Zahlungen die Zinsen nicht abdecken, werden die aufgelaufenen Zinsen weiter ansteigen:

Diese aufgelaufenen Zinsen werden nicht mit Zinsen belastet, es sei denn, sie werden kapitalisiert und dem Saldo Ihrer Darlehen hinzugefügt. Dies sollte unter allen Umständen vermieden werden. Nach dem Lohnsteuergesetz werden die Zinsen kapitalisiert, wenn:

- Sie nicht mehr in einer teilweisen finanziellen Notlage sind. Mit anderen Worten: Ihr Einkommen steigt so weit, dass Ihre Zahlungen im Rahmen von PAYE den Betrag übersteigen, der bei Eintritt in PAYE im Rahmen des normalen 10-jährigen Tilgungsplans angefallen wäre. In diesem Fall werden die aufgelaufenen Zinsen kapitalisiert, und Ihre monatliche Zahlung würde wieder auf den Betrag zurückfallen, der sich bei der 10-Jahres-Option ergeben hätte.

- Sie vergessen in einem Jahr, Ihr Einkommen neu zu bescheinigen. Dies wird genauso behandelt, als ob Sie keinen teilweisen finanziellen Härtefall mehr hätten.

- Sie verlassen das PAYE-Programm.

Ein weiterer Grund, warum PAYE dem IBR meist überlegen ist, ist, dass PAYE eine Obergrenze von 10 % für die Zinskapitalisierung hat. Die maximalen Zinsen, die Ihrem Kreditsaldo hinzugefügt werden können, betragen 10 % Ihres ursprünglichen Kreditsaldos, als Sie in das Programm eintraten. In unserem Beispiel wäre dies ein Höchstbetrag von 18.500 $.

Zinszuschuss

Ebenfalls wie bei IBR (aber im Gegensatz zu ICR) subventioniert die Regierung bei PAYE die aufgelaufenen Zinsen für die ersten drei Jahre der Programmteilnahme. Wenn Ihre monatlichen Raten die Zinsen für Ihr Darlehen nicht abdecken, zahlt der Staat drei Jahre lang die Differenz zu Ihren subventionierten Darlehen.

Dies ist ein großer Vorteil. In unserem Beispiel würde Ihre monatliche Zahlung von 309,83 $ die Zinsen von 770,83 $ nicht decken. Wenn Sie ein zinsverbilligtes Darlehen zurückzahlen würden, würde der Staat einspringen und die zusätzlichen 461,00 $ für drei Jahre zahlen. Das summiert sich ziemlich schnell ($5532,00 pro Jahr). Sie würden also $16.596,00 an aufgelaufenen Zinsen sparen, wenn Sie „Pay As You Earn“ anstelle von IBR in Anspruch nehmen würden:

Who is Eligible

Der einzige Nachteil von „Pay As You Earn“ ist, dass es nur für neuere Kreditnehmer verfügbar ist. Um sich zu qualifizieren, müssen Sie ab dem 1. Oktober 2007 als neuer Kreditnehmer gelten (d. h. Sie hatten noch keine ausstehenden Bundesdarlehen). Darüber hinaus müssen Sie am oder nach dem 1. Oktober 2011 ein Direktdarlehen ausgezahlt bekommen haben. Damit ist PAYE im Wesentlichen auf die Jahrgänge 2012 und später beschränkt.

Wenn Sie diese anfänglichen Voraussetzungen erfüllen, müssen Sie auch einen teilweisen finanziellen Härtefall haben, genau wie bei IBR. Das bedeutet, dass Ihre Zahlung im Rahmen von PAYE geringer ist als im Rahmen des normalen 10-jährigen Rückzahlungsplans. Wenn Ihr Einkommen später so weit ansteigt, dass Sie keinen teilweisen finanziellen Härtefall mehr haben, können Sie im PAYE-Programm bleiben. Ihre Zahlungen würden lediglich auf den Betrag begrenzt, den Sie bei Eintritt in PAYE nach dem 10-jährigen Standardrückzahlungsplan gezahlt hätten, und Ihre Zinsen würden kapitalisiert.

Für PAYE in Frage kommende Darlehen:

- Direkte subventionierte und nicht subventionierte Darlehen

- Direkte PLUS-Darlehen für graduierte oder berufstätige Studenten

- Direkte Konsolidierungsdarlehen, mit denen keine PLUS-Darlehen an die Eltern zurückgezahlt wurden

Für PAYE in Frage kommende Darlehen, wenn konsolidiert:

- Subventionierte und nicht subventionierte Federal Stafford-Darlehen

- FFEL PLUS-Darlehen für graduierte oder berufstätige Studenten

- FFEL Konsolidierungsdarlehen, mit denen keine PLUS-Darlehen an die Eltern zurückgezahlt wurden

- Federal Perkins-Darlehen

Darlehen, die nicht für PAYE in Frage kommen:

- Direkte PLUS-Darlehen an die Eltern

- Direkte Konsolidierungsdarlehen, mit denen PLUS-Darlehen an die Eltern zurückgezahlt wurden

- FFEL-Konsolidierungsdarlehen, mit denen PLUS-Darlehen an die Eltern zurückgezahlt wurden

Wann ist PAYE eine gute Idee

PAYE ist aufgrund der niedrigen monatlichen Zahlungen eine der besten einkommensabhängigen Rückzahlungsoptionen. Die Vorteile sind aber noch nicht alles. Der Zinszuschuss, die Obergrenze von 10 % für die Zinskapitalisierung und die 20-jährige Tilgungsdauer machen PAYE zu einer äußerst attraktiven Option.

Das Problem bei PAYE ist die Qualifizierung. Der Plan steht nur jüngeren Darlehensnehmern zur Verfügung – im Wesentlichen den Jahrgängen 2012 und später. Wenn das auf Sie zutrifft, können Sie mit Pay As You Earn kaum etwas falsch machen.

Wie Sie sich anmelden können

Um sich für PAYE anzumelden, können Sie sich online unter studentloans.gov bewerben. Sie müssen Ihr Einkommen nachweisen, was mit Hilfe des IRS-Abrufprogramms möglich ist, sofern Sie in den letzten zwei Jahren eine Steuererklärung abgegeben haben. Sie können auch einen Papierantrag ausfüllen, wenn Sie dies bevorzugen. Denken Sie daran, dass Sie wie bei den anderen Optionen Ihr Einkommen jedes Jahr neu nachweisen müssen. Wenn Sie dies vergessen, werden alle aufgelaufenen Zinsen kapitalisiert und Ihre monatliche Rate erhöht sich. Die für das Studiendarlehen zuständigen Stellen neigen dazu, viele Fehler zu machen, daher sollten Sie Kopien der Unterlagen aufbewahren.

Andere Dinge, die Sie beachten sollten

Erinnern Sie sich daran, dass „Pay As You Earn“ durch einen Erlass der Exekutive verabschiedet wurde – was keine Zustimmung des Kongresses erfordert. Das bedeutet, dass künftige Präsidenten PAYE ebenso leicht wieder aufheben können, wenn sie dies wünschen. Es bleibt zu hoffen, dass in diesem Fall die bestehenden Darlehensnehmer, die an dem Programm teilnehmen, von den Änderungen verschont bleiben. Wer sich Sorgen um die Stabilität des Programms macht, sollte stattdessen IBR in Betracht ziehen. IBR wurde mit Zustimmung des Kongresses verabschiedet.