15.1 – Kontext

Ich verstehe, dass wir das vorherige Kapitel mit der Andeutung abgeschlossen haben, dass wir als nächstes Indexfonds besprechen würden. Ich mache jedoch einen kleinen Umweg, um vorzustellen, wie man direkt in Anleihen investieren kann.

Warum mache ich das jetzt? Nun, das liegt daran, dass wir gerade über Schuldenfonds und die damit verbundenen Begriffe gesprochen haben, und angesichts der Ähnlichkeit zwischen Schuldenfonds und Anleihen dachte ich, wir könnten diese Diskussion ausweiten und auch über Anleihen sprechen.

Außerdem ist die Zerodha-Plattform zum Investieren in Anleihen einsatzbereit, so dass dieses Kapitel Ihnen helfen wird zu verstehen, wie Sie die Plattform nutzen können.

Erinnern Sie sich, wenn Sie in irgendeine Art von Rentenfonds investieren, investieren Sie in erster Linie in einen Investmentfonds, dessen Fondsmanager Ihre Gelder in verschiedene Anleihen und Schuldverschreibungen anlegt. Über die Plattform von Zerodha können Sie nun direkt in Anleihen investieren, genau wie der Fondsmanager es tun würde.

15.2 – Die Anleihenplattform

Die Anleihenplattform von Zerodha ist Teil von Coin, unserer Plattform für Investmentfonds.

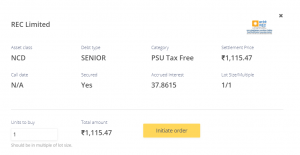

Auf der Landing Page können Sie sehen, dass es sich um hochwertige PSU- und Unternehmensanleihen handelt. Hohe Qualität bedeutet hier höchste Bonität.

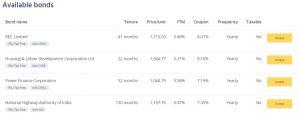

Die Plattform listet zu jedem Zeitpunkt alle verfügbaren Anleihen auf, in die Sie investieren können. Ab heute stehen Ihnen folgende Anleihen zur Verfügung:

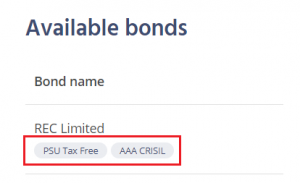

Zum Beispiel ist die allererste eine Anleihe der Rural Electrification Corporation Limited (REC).

Unter dem Namen des Unternehmens befinden sich zwei Markierungen, die Ihnen wichtige Informationen über die Anleihen liefern.

- PSU Steuerfrei – Denken Sie daran, dass PSUs eine implizite staatliche Garantie haben; daher ist das Kreditrisiko bei diesen PSU-Anleihen sehr gering. Die Steuerfreiheit bedeutet, dass die Zinseinnahmen aus diesen Anleihen zu 100 % steuerfrei sind. Die Steuerfreiheit macht diese Anleihen für die Anleger äußerst attraktiv. Allerdings gilt die Steuerfreiheit nur für die Zinserträge. Wenn Sie die Anleihe bis zur Fälligkeit halten, werden Ihre Zinserträge aus dieser Anleihe nicht besteuert. Wenn es Ihnen jedoch gelingt, die Anleihe vor der Fälligkeit zu einem höheren Preis als dem des Kaufs zu verkaufen, erhalten Sie steuerpflichtige Kapitalgewinne.

- Bonitätsbewertung – Die Anleihe von REC Limited wird von CRISIL mit Triple-A (AAA) bewertet; das Rating ist ein Hinweis auf die Kreditwürdigkeit des Schuldners. AAA ist die höchste Einstufung, so dass man sich um die Kreditwürdigkeit des Schuldners, d.h. in diesem Fall REC, keine Sorgen machen muss.

Abgesehen von diesen Tags stehen Ihnen noch weitere Angaben zur Verfügung. Einige davon sind einfach und intuitiv, andere nicht.

Auf der Plattform sehen Sie eine zusammengefasste Übersicht der wichtigsten Parameter, die Sie vor einer Investition berücksichtigen sollten. Ein typischer Anleger benötigt keine weiteren Informationen als die oben aufgeführten.

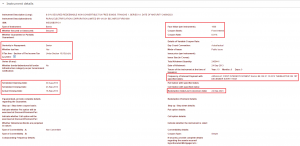

Der Vollständigkeit halber wollen wir uns jedoch mit den Details dieser speziellen REC-Anleihe beschäftigen. Die ISIN dieser Anleihe lautet INE020B07HO1. Geben Sie die ISIN hier ein und Sie erhalten alle weiteren Informationen zu dieser Anleihe.

Ich habe die wichtigsten Punkte hier hervorgehoben –

Fangen wir mit dem ersten Punkt von links an. Wie wir sehen können, handelt es sich um eine gesicherte Schuld. Eine gesicherte Schuld ist ein Darlehen, das durch eine Sicherheit abgesichert ist. Das klassische Beispiel ist ein Golddarlehen.

Bei einem Golddarlehen verpfänden Sie das Gold und nehmen dafür einen Kredit auf. Wenn Sie den Kredit zurückzahlen, erlischt das Pfand auf das Gold, und Sie erhalten das Gold zurück. Wenn Sie den Kredit nicht zurückzahlen, kann der Kreditgeber Ihr Gold nehmen und seinen Verlust ausgleichen.

Betrachten Sie die Sache aus der Sicht des Kreditgebers, so bietet eine besicherte Schuld dem Kreditgeber einen höheren Komfort als eine unbesicherte Schuld.

Im nächsten Abschnitt sehen Sie, dass es sich um eine vorrangige Schuld handelt.

Jedes Unternehmen hat eine sogenannte „Kapitalstruktur“. Die Kapitalstruktur ist eine Art Rangliste, die die Liste der Beteiligten festlegt, die den höchsten Anspruch auf die Rückzahlungs- und Ertragsstruktur des Unternehmens haben.

Die vorrangig besicherten Schulden stehen ganz oben in der Kapitalstruktur, während die Stammaktien (Aktien) ganz am Ende stehen. Zwischen den vorrangigen Schuldtiteln und dem Eigenkapital liegen andere Beteiligte wie unbesicherte Schuldtitel, Wandelanleihen, nicht wandelbare Schuldtitel usw. Im Falle einer Liquidation des Unternehmens (Worst-Case-Szenario) werden die Inhaber vorrangiger Schuldtitel als erste aus dem Liquidationsbetrag des Unternehmens ausgezahlt. Dies erhöht die Sicherheit des Kapitals für die Inhaber vorrangiger Schuldtitel erheblich.

Wenn Sie also besicherte vorrangige Schuldtitel sehen, können Sie sicher sein, dass das damit verbundene Kreditrisiko relativ gering ist.

Der darauf folgende Abschnitt ist recht selbsterklärend und behandelt das Emissionsdatum. Stellen Sie sich dies als das Datum des Börsengangs des Unternehmens oder als das Debüt eines NFO auf dem MF-Markt vor.

Das REC-Papier wurde 2013 begeben und hat eine Laufzeit bis 2023, d. h. es handelt sich um eine Anleihe mit einer Laufzeit von 10 Jahren.

Wenden Sie sich nun den Details auf der rechten Seite zu – der oberste Abschnitt enthält einige wichtige Parameter.

Erstens den Nennwert, der Rs.1000/- beträgt. Der Nennwert einer Anleihe ist aus drei Gründen wichtig:

- Er gibt Ihnen ein Gefühl für den Auf- oder Abschlag, mit dem die Anleihe gegenüber ihrem Nennwert gehandelt wird. Im Fall von REC (siehe Schnappschuss von COIN) liegt der aktuelle Kurs dieser Anleihe bei Rs.1115,03/-, was einen Aufschlag auf den Nennwert bedeutet.

- Der Kupon wird als Prozentsatz des Nennwerts gezahlt. Der Kupon für diese Anleihe beträgt 8,01 %, was bedeutet, dass Sie für jede Anleihe, die Sie halten, bis zu ihrer Fälligkeit Rs.80,01/- als Zinsertrag erhalten.

- Bei Fälligkeit hängt der Rückzahlungswert vom Nennwert der Anleihe ab. Mehr dazu später.

Im nächsten Abschnitt werden die Einzelheiten der Zinszahlung erläutert. Wie bereits erwähnt, zahlt die REC-Anleihe die Zinsen jedes Jahr am 1. Dezember, bis die Anleihe fällig wird. Das Unternehmen zahlt die Zinsen jährlich aus. Einige Anleihen werden halbjährlich, vierteljährlich und einige sogar monatlich ausgezahlt.

Sie können auch das Fälligkeitsdatum sehen, das der 24. September 2023 ist.

Nachdem Sie diese Details kennen, schlage ich vor, dass Sie sich den COIN-Schnappschuss noch einmal ansehen. Alles, was im Schnappschuss erwähnt wird, sollte klar sein, mit Ausnahme des YTM.

15.3 – Rendite bis zur Fälligkeit

Das Konzept der „Rendite bis zur Fälligkeit“ oder YTM ist eines der wichtigsten Konzepte, die man im Umgang mit Anleihen verstehen muss. Der Kupon der Anleihe ist zwar von wesentlicher Bedeutung, aber als Anleger in Anleihen sollten Sie sich mehr Gedanken über die YTM als über den Kupon selbst machen.

Ich denke, das Konzept der YTM lässt sich am besten verstehen, wenn wir es anhand von Transaktionen betrachten, mit denen wir vertraut sind. Lassen Sie uns daher eine hypothetische Situation konstruieren.

Szenario 1

Ihr Freund informiert Sie über eine fantastische Gewerbeimmobilie, die Ihnen eine Mietrendite von 20 % einbringen kann.

Mietrendite = Gesamtmieteinnahmen im Jahr / in die Immobilie investierter Betrag.

Sie sind begeistert, denn nach Ihren Recherchen liegt die durchschnittliche Mietrendite für Gewerbeimmobilien bei etwa 15 %, so dass das von Ihrem Freund vorgeschlagene Geschäft hervorsticht. Sie bitten Ihren Freund um weitere Informationen.

Er erzählt Ihnen, dass der faire Preis für die Gewerbeimmobilie 3 Crores beträgt. Sie zucken nicht mit der Wimper, zahlen 3 Crores in bar an und kaufen die Immobilie.

Ab dem nächsten Monat erhalten Sie eine Miete von Rs.500,000/- auf Ihr Konto.

Zwölf Monate vergehen, und die Mieteinnahmen fließen reibungslos.

Allerdings haben Sie am Ende der 12 Monate eine Vorahnung, dass ein Virus die Welt heimsuchen wird, dass die Menschen anfangen werden, von zu Hause aus zu arbeiten, und dass deshalb die Gewerbeimmobilien ihren Glanz verlieren werden.

Sie beschließen, die Immobilie zu verkaufen und Kasse zu machen. Nehmen wir an, dass der Immobilienmarkt stagniert; daher können Sie die Immobilie zum Selbstkostenpreis, d.h. für 3 Crore, verkaufen.

Die Frage ist, wie viel haben Sie bei dieser gesamten Transaktion verdient? Mit anderen Worten, wie hoch war Ihre Nettorendite? Der Einfachheit halber vergessen Sie Steuern und Abgaben.

Das ist eine einfache Berechnung –

Kaufpreis = 3 Crore

Verkaufspreis = 3 Crore

P&L on Property = 0 —- (1)

Miete pro Monat = Rs.500,000/-

Anzahl der eingenommenen Monatsmieten = 12

Gesamte Mieteinnahmen = 12 * 500.000 = Rs.60,00.000/- —– (2)

Netto P&L = (1) + (2)

= Rs.60,00,000/-

Nettorendite = Netto P&L / Kaufpreis

= 60 Lakh / 3 Crore

= 20%

Die Nettorendite entspricht der Mietrendite.

Szenario 2

Alles bleibt gleich, außer dass Sie die Immobilie zum Zeitpunkt des Kaufs statt für 3 Crore für 3,3 Crore gekauft haben. Wie hoch ist der Nettoertrag?

Kaufpreis = 3,3 Crore

Verkaufspreis = 3 Crore

P&L auf die Immobilie = Ein Verlust von 30 Lakh —- (1)

Miete pro Monat = Rs.500,000/-

Anzahl der eingenommenen Monatsmieten = 12

Gesamtmieteinnahmen = 12 * 500,000 = Rs.60,00,000/- —– (2)

Netto P&L = (1) + (2)

= Rs.30,00,000/-

Nettorendite = Netto P&L / Kaufpreis

= 30 Lakh / 3.3 Crore

= 9.09%

Notiz, alles blieb gleich, außer dem Kaufpreis. Dies hatte jedoch einen großen Einfluss auf die Nettorendite.

Szenario 3

Alles bleibt gleich, außer dass Sie die Immobilie zum Zeitpunkt des Kaufs statt für 3 Crore für 2,9 Crore gekauft haben. Wie hoch ist der Nettoertrag?

Kaufpreis = 2,9 Crore

Verkaufspreis = 3 Crore

P&L auf Immobilie = +10 Lakh —- (1)

Miete pro Monat = Rs.500,000/-

Anzahl der eingenommenen Monatsmieten = 12

Gesamte Mieteinnahmen = 12 * 500,000 = Rs.60,00,000/- —– (2)

Netto P&L = (1) + (2)

= Rs.70,00,000/-

Nettorendite = Netto P&L / Kaufpreis

= 70 Lakh / 3 Crore

= 24,14%

Bei allen drei Szenarien wurde die Mietrendite auf 20% festgelegt, die sich überhaupt nicht verändert hat. Aber die Nettorendite änderte sich in Abhängigkeit von den Transaktionspreisen.

Zusammenfassend

- Die Mietrendite und die Nettorendite stimmen nur überein, wenn der Kauf- und Verkaufspreis gleich bleibt

- Die Nettorendite ist geringer als die Mietrendite, wenn der Kaufpreis höher ist als der Verkaufspreis

- Die Nettorendite ist höher als die Mietrendite, wenn der Kaufpreis niedriger ist als der Verkaufspreis.

Was ich damit sagen will, ist, dass die Nettorendite etwas ganz anderes ist als die Mietrendite.

Lassen Sie uns nun zur Welt der Anleihen zurückkehren und einige Vergleiche anstellen –

Kaufpreis der Immobilie = Kaufpreis der Anleihe

Verkaufspreis der Immobilie = Verkaufspreis der Anleihe

Mietrendite = Kupon

Nettorendite = Rendite bis zur Fälligkeit oder YTM.

Schauen Sie sich das noch einmal an

Der Kupon beträgt 8,01%, aber die YTM ist 5,4%. Warum glauben Sie, dass der YTM geringer ist als der Kupon?

Das liegt daran, dass Sie diese Anleihe zu Rs.1115.03/- kaufen und bei Fälligkeit zu Rs.1000 zurückgezahlt wird./- (Szenario 2).

Die effektive Rendite beträgt hier also 5,4 %.

15.4 – Stückzinsen

Klicken Sie auf die gelbe Schaltfläche „Investieren“, um zum nächsten Bildschirm der Plattform zu gelangen, auf dem Sie etwas mehr Informationen über die Anleihe erhalten.

Ich nehme an, dass Sie mit den meisten Informationen auf diesem Bildschirm vertraut sind, mit Ausnahme der Stückzinsen. Das Konzept der aufgelaufenen Zinsen ist einfach zu verstehen.

Wir wissen, dass die REC-Anleihe einen Kupon von 8,01 % auf den Nennwert von 1000 Rupien zahlt. Der Rupienwert des Kupons ist Rs.80.01/-.

Der Kupon von Rs.80.01/- wird einmal im Jahr oder einmal in 365 Tagen gezahlt. Wir wissen, dass der Zahlungstermin der 1. Dezember jeden Jahres ist.

Der letzte Kupon wurde am 1. Dezember 2019 ausgezahlt, und der nächste Kupon wird am 1. Dezember 2020 ausgezahlt. Zwischen der letzten Kuponzahlung und dem nächsten Kupontermin fallen täglich Zinsen an.

Wenn man rechnet –

Täglich anfallende Zinsen = Jährlicher Kuponbetrag / 365

= 80.01/365

= 0,219452 Paisa.

Daher verdient der Inhaber dieser Anleihe 0,219452 täglich.

Heute ist der 21. Mai 2020; es sind 172 Tage seit der letzten Kuponzahlung vergangen. Wenn er diese Anleihe 172 Tage lang hält, erhält er also –

0,219452 * 172

= Rs.37,745/-

Aus der obigen Abbildung können Sie ersehen, dass die aufgelaufenen Zinsen Rs.37,86/- betragen, was in etwa dem entspricht, was wir berechnet haben.

Der Abrechnungskurs beträgt Rs.1115,47/-, was auch die aufgelaufenen Zinsen einschließt. Daher kann man den Abrechnungspreis in zwei Komponenten aufteilen –

Abrechnungspreis = Preis der Anleihe + aufgelaufene Zinsen

= 1077,609 + 37,8615

=1115.47/-

Warum enthält der Abrechnungskurs also die aufgelaufenen Zinsen?

Das liegt daran, dass Sie beim Kauf der Anleihe dem Verkäufer die Zinsen erstatten müssen, die er für die Zeit, in der er die Anleihe gehalten hat, verdient hat. Der Abrechnungspreis enthält also die aufgelaufenen Zinsen. Beachten Sie auch, dass Sie als derzeitiger Anleiheninhaber bei der nächsten Kuponzahlung durch REC den vollen Kuponbetrag von Rs.80.01/- (als Ausgleich für die aufgelaufenen Zinsen, die Sie an den Verkäufer gezahlt haben).

Wenn wir schon dabei sind, ein paar Begriffe aus der Anleihentechnik für Sie.

Der Abrechnungskurs wird auch als „schmutziger Preis“ der Anleihe bezeichnet, und der Abrechnungskurs abzüglich der aufgelaufenen Zinsen wird als „reiner Preis“ der Anleihe bezeichnet

15.5 – Sollten Sie in Anleihen investieren?

Wenn Sie inzwischen Varsity gelesen haben, kennen Sie mich wahrscheinlich als einen hundertprozentigen Aktientypen. Ich habe dies an mehreren Stellen erwähnt, mit der gebotenen Vorsicht, dass 100 % Aktien vielleicht nicht der richtige Ansatz für den Aufbau eines langfristigen Portfolios sind. Ich wusste schon immer, dass ich das ändern und meine kleinen Ersparnisse diversifizieren muss. Es ist nur so, dass ich meine Asset-Allocation-Pläne immer weiter vorangetrieben habe.

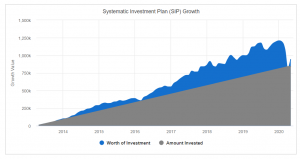

Tja, dank COVID ist das passiert –

Ein 40%iger Rückgang des Index in weniger als einem Monat. Alle Gewinne wurden zunichte gemacht. Zum ersten Mal, seit ich in die Märkte investiere, sah ich, dass auch die zehnjährigen SIPs ins Minus gingen. Ich glaube nicht, dass dies beim Börsencrash 2008 der Fall war. Schauen Sie sich dieses Diagramm an; ich habe es von der Value Research Website –

Vielleicht ist das für mich Grund genug, mit der Vermögensdiversifizierung zu beginnen. Vielleicht ist es auch für Sie eine gute Idee, wenn Sie noch nicht an die Vermögensverteilung gedacht haben.

Auf der Vermögensseite, haben Sie jetzt Zugang zu –

- Direkten Aktien

- Aktienfonds

- Direkten Anleihen

- Schuldverschreibungsfonds

- Staatsanleihen aus Gold

- Festgelder von Ihrer Bank

Ich denke, mit diesen Vermögenswerten; können Sie eine beliebige Kombination des Portfolios mit verschiedenen Vermögensallokationsmustern aufbauen, um jedes Portfolioziel zu erreichen.

In den kommenden Kapiteln werde ich über die Zusammensetzung von Portfolios sprechen und darüber, wie Sie Portfolios so zusammenstellen können, dass sie Ihren Zielen entsprechen, aber bevor wir das tun, werden wir als nächstes den Indexfonds besprechen.

Bleiben Sie dran.

Die wichtigsten Erkenntnisse aus diesem Kapitel

- Bei einer steuerfreien Anleihe sind die Kupons steuerfrei

- PSU-Schulden sind mit einer impliziten Staatsgarantie verbunden, und daher ein sehr geringes Kreditrisiko

- Der Kupon wird als Prozentsatz des Nennwerts gezahlt

- YTM einer Anleihe ist die effektive Rendite, die der Anleihegläubiger erfährt

- Der Anleihekäufer zahlt die aufgelaufenen Zinsen an den Anleiheverkäufer