Wenn Sie für Kapitel 7 oder Kapitel 13 Konkurs angemeldet haben, dann können Sie immer noch für eine Hypothek nur einen Tag nach dem Konkurs qualifizieren. Heute gibt es Tausende von Menschen, die versuchen, eine Hypothek zu finden, nachdem sie Konkurs angemeldet haben. In der Vergangenheit war es nicht ganz einfach, nach einem Konkurs eine Hypothek zu finden. Die gute Nachricht ist, dass Sie heute schon einen Tag nach dem Konkurs eine Hypothek bekommen können.

- Wie lange nach einem Konkurs kann ich mich für eine Hypothek qualifizieren?

- Wie lange müssen Sie warten, um sich für eine Hypothek zu qualifizieren, nachdem Sie Konkurs angemeldet haben

- FHA-Darlehensanforderungen nach einem Konkurs

- VA-Darlehensanforderungen nach einem Konkurs

- USDA-Darlehensvoraussetzungen nach einem Konkurs

- Hypothekenaufnahme bei kürzlicher Insolvenz – weniger als 2 Jahre

- Hypothek nach Kapitel 7 Entlastung

- Hypothek nach Kapitel 13 Entlastung

- How to Prepare For a Mortgage After Bankruptcy

Wie lange nach einem Konkurs kann ich mich für eine Hypothek qualifizieren?

Es gibt Kreditgeber, die Ihnen bei Ihrer Hypothek helfen können, auch nur einen Tag nach einem Konkurs nach Kapitel 7 oder Kapitel 13. Sie werden wahrscheinlich brauchen eine größere Anzahlung und zeigen, dass Sie Schritte unternehmen, um Ihre credit.

Below, werden wir Sie durch einige Hypothek nach dem Konkurs Optionen und dann verbinden Sie mit einigen der besten Kreditgeber Konkurs. Wir verstehen, dass Sie sich mit einer Menge und mit einem Konkurs ist nicht einfach. Lassen Sie uns helfen, Sie durch diesen Prozess zu führen.

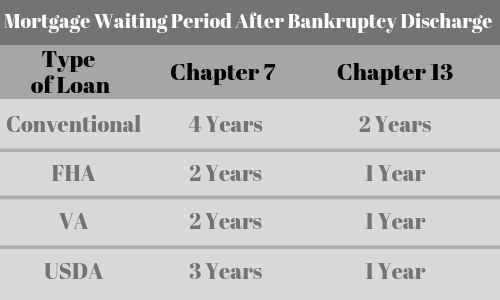

| Kreditart | Kapitel 7 | Kapitel 13 |

| Konventionell | 4 Jahre | 2 Jahre |

| FHA | 2 Jahre | 1 Jahr |

| VA | 2 Jahre | 1 Jahr |

| USDA | 3 Jahre | 1 Jahr |

| Subprime | 1 Tag | 1 Tag |

Wie lange müssen Sie warten, um sich für eine Hypothek zu qualifizieren, nachdem Sie Konkurs angemeldet haben

Jede Art von Darlehen hat unterschiedliche Wartezeitanforderungen. Hier sind einige der Grundlagen:

- VA-Darlehen nach dem Konkurs – 2 Jahre Wartezeit

- FHA-Darlehen nach dem Konkurs – 2 Jahre Wartezeit

- USDA-Darlehen nach dem Konkurs – 3 Jahre Wartezeit

- Konventionelle Hypotheken nach dem Konkurs – 4 Jahre Wartezeit nach Kapitel 7 und 2 Jahre nach Kapitel 13

- Non-QM Subprime-Hypotheken – Verfügbar nur einen Tag nach dem Konkurs.

Abhängig von Ihrem Szenario können wir für Sie eine Hypothek nur EINEN TAG nach Ihrer Konkurserledigung finden. Die Regeln für die Beantragung einer Hypothek sind die gleichen, unabhängig davon, ob Sie einen Konkurs nach Kapitel 7 oder Kapitel 13 angemeldet haben.

Klicken Sie, um mit einem Kreditspezialisten zu sprechen, der Ihnen helfen kann

FHA-Darlehensanforderungen nach einem Konkurs

- Sie haben zunächst eine zweijährige Wartezeit, nachdem Sie Konkurs angemeldet haben

- FHA-Hypothekendarlehen erfordern, dass sowohl Steuern als auch Versicherung hinterlegt werden.

- Sie benötigen eine Hypothekenversicherungsprämie (MIP)

- Sie müssen eine anhaltende Beschäftigungsgeschichte haben (normalerweise mindestens zwei Jahre)

- Das Haus muss Ihr Hauptwohnsitz sein.

- Sie müssen die Wohnung innerhalb von 60 Tagen nach Abschluss beziehen und in den ersten 12 Monaten darin wohnen.

VA-Darlehensanforderungen nach einem Konkurs

- Nach der Konkursanmeldung müssen Sie zunächst eine zweijährige Wartezeit einhalten

- Sie müssen die Förderkriterien als Veteran

- Null-Anzahlung

- Keine PMI für ein VA-Darlehen erforderlich

- Sie müssen die Mindesteinkommensanforderungen erfüllen

- Sie müssen die VA-Finanzierungsgebühr zahlen, die auch als Kredit aufgenommen werden kann.

USDA-Darlehensvoraussetzungen nach einem Konkurs

- Sie müssen drei Jahre nach der Konkursanmeldung warten

- Sie müssen US-Bürger oder ein berechtigter Nicht-Bürger sein

- Sie müssen rechtlich in der Lage sein, einen Kredit aufzunehmen (d.h., muss die Altersgrenzen einhalten)

- Muss das Haus als Hauptwohnsitz nutzen

- Muss derzeit ohne sichere und sanitäre Unterkunft sein

- Muss derzeit nicht in der Lage sein, ein konventionelles Darlehen von anderen Quellen und Kreditgebern zu erhalten

- Darf nicht von der Teilnahme an Bundesdarlehensprogrammen ausgeschlossen sein.

- Muss die vom Programm festgelegten Einkommensgrenzen einhalten

Hypothekenaufnahme bei kürzlicher Insolvenz – weniger als 2 Jahre

- Sie müssen bis zu 20 % Anzahlung leisten, wenn Ihre Insolvenz weniger als 2 Jahre zurückliegt

- Ihre Kreditwürdigkeit kann weniger als 600 und bis zu 500 betragen

- Selbständige Kreditnehmer können sich für dieses Darlehen qualifizieren

- Die Zinssätze sind etwas höher als bei einem herkömmlichen Darlehen

- Sehr wenige Kreditgeber bieten dieses Programm an. Lassen Sie uns Ihnen helfen

Hypothek nach Kapitel 7 Entlastung

Die Richtlinien von Fannie Mae verlangen, dass Sie zwei Jahre ab dem Entlastungsdatum warten, bevor Sie sich für eine Hypothek mit einem Kapitel 7 Konkurs qualifizieren können. Allerdings gibt es Subprime-Kreditgeber, die mit einer Hypothek nach Kapitel 7 Entlastung helfen können, auch wenn diese Entlastung war erst gestern.

Wenn Sie planen, für eine Hypothek nach einem Kapitel 7 Entlastung gelten, sollten Sie auf die Schaffung eines neuen positiven Kredit-Trend, indem sie auf Zeit Zahlungen und beginnen zu beweisen, dass Sie kreditwürdig sind.

Obwohl Sie in der Lage, eine Hypothek nach einem Kapitel 7 Entlastung mit einem Kredit-Score so niedrig wie 500 zu bekommen, desto höher die Punktzahl, desto niedriger wird Ihre Anzahlung sein. Ihre Kreditwürdigkeit spielt auch eine wichtige Rolle bei der Höhe des Zinssatzes.

Hypothek nach Kapitel 13 Entlastung

Eine Hypothek nach Kapitel 13 Entlastung zu erhalten ist etwas anders, da Sie in der Lage sein können, mit weniger als 2 Jahren Wartezeit genehmigt zu werden. Bei einem Konkurs nach Kapitel 13 verpflichten Sie sich zur Rückzahlung Ihrer Schulden und werden wahrscheinlich einen Zahlungsplan einhalten. Es ist wichtig, dass Sie sich an den Plan halten und Ihre Zahlungen pünktlich leisten.

Es gibt Kreditgeber, die bereit sind, Ihr Haus sofort nach der Beendigung eines Konkurses nach Kapitel 13 zu finanzieren. Sie werden auf Ihre Kredit-Scores, um festzustellen, was die Anzahlung und Zinssatz wird.

Sie können auch die Möglichkeit, ein FHA-Darlehen mit einem Kapitel 13 Konkurs, ohne zu warten, die volle zwei Jahre.

How to Prepare For a Mortgage After Bankruptcy

Bankrott freundliche Hypothek Kreditgeber werden sich auf Ihre gesamte Situation, um zu beurteilen, ob sie sich wohl fühlen voran mit Ihrer Hypothek. Mildernde Umstände werden dabei eine Rolle spielen. Sie werden wissen wollen, warum Sie Konkurs angemeldet haben und was Sie seither getan haben. Hier sind einige der Dinge, die Sie tun können, um Ihre Chancen zu verbessern.

Verbessern Sie Ihre Kreditwürdigkeit – Unmittelbar nach der Konkursanmeldung wird Ihre Kreditwürdigkeit um mindestens 100 Punkte sinken. Jetzt müssen Sie damit beginnen, sie wieder aufzubauen. Je besser Ihre Kreditwürdigkeit ist, desto wahrscheinlicher ist es, dass Sie einen Kredit bekommen. Lesen Sie, wie Sie Ihre Kreditwürdigkeit verbessern können.

Anzahlungsbetrag – Wenn Sie nach Ihrem Konkurs eine Hypothek beantragen wollen, ist einer der wichtigsten Faktoren, wie viel Sie für einen Kauf anzahlen können oder wie viel Eigenkapital Sie für eine Refinanzierung haben. Je mehr Geld Sie anzahlen, desto einfacher ist es, einen Kredit zu erhalten. Die Höhe der Anzahlung kann sich auch auf Ihren Zinssatz auswirken. Je nachdem, wie lange Ihr Konkurs zurückliegt, müssen Sie möglicherweise mehr anzahlen, als wenn Ihr Konkurs mehr als zwei Jahre zurückliegt.

Pünktliche Hypothekenzahlungen – Wenn Sie eine Hypothek haben, wenn Sie Konkurs anmelden, ist es äußerst wichtig, dass Sie keine Hypothekenzahlungen versäumen oder zu spät kommen. Dies kann sogar zum Scheitern des Vertrags führen. Tun Sie in dieser schwierigen Zeit alles, was Sie können, um die Hypothekenzahlungen pünktlich zu leisten.