Wie Sie gelernt haben, entsprechen die im Laufe des Jahres tatsächlich angefallenen Gemeinkosten nur selten dem Betrag, der auf die einzelnen Aufträge umgelegt wurde. Daher weist das Konto für Fertigungsgemeinkosten am Jahresende häufig einen Saldo auf, was darauf hindeutet, dass entweder zu viele oder zu wenige Gemeinkosten angefallen sind.

Wenn am Ende der Laufzeit ein Sollsaldo bei den Fertigungsgemeinkosten besteht, gelten die Gemeinkosten als zu wenig angefallen. Ein Sollsaldo bei den Fertigungsgemeinkosten zeigt, dass entweder zu wenig Gemeinkostenzuschläge auf die einzelnen Arbeitsplätze erhoben wurden oder zu wenig Gemeinkostenzuschläge erhoben wurden. Ergibt sich am Ende der Laufzeit ein Guthaben an Fertigungsgemeinkosten, so wurde mehr bezuschlagt als tatsächlich angefallen ist. Dies zeigt, dass der tatsächliche Betrag zu hoch bezuschlagt wurde.

Die Ist-Gemeinkosten werden durch eine Belastung der Fertigungsgemeinkosten erfasst. Dasselbe Konto wird entlastet, wenn die Gemeinkosten auf die einzelnen Arbeitsplätze in der Produktion angewandt werden, wie dargestellt:

Da die Gemeinkosten zunächst auf dem Konto für Fertigungsgemeinkosten erfasst, dann auf die einzelnen Arbeitsplätze angewandt, über den Bestand an Fertigerzeugnissen verfolgt und schließlich auf die Kosten der verkauften Waren übertragen werden, wird der Saldo am Jahresende durch eine Berichtigungsbuchung eliminiert, wobei die Kosten der verkauften Waren ausgeglichen werden. Wenn die Fertigungsgemeinkosten einen Sollsaldo aufweisen, sind die Gemeinkosten zu niedrig angesetzt, und der sich daraus ergebende Betrag in den Kosten der verkauften Waren ist zu niedrig. Die Berichtigungsbuchung lautet:

Wenn die Fertigungsgemeinkosten einen Habensaldo aufweisen, werden die Gemeinkosten zu hoch angesetzt, und der sich daraus ergebende Betrag in den Selbstkosten wird überbewertet. Die Berichtigungsbuchung lautet:

Wie in unserem Beispiel dargestellt, hatte Dinosaur Vinyl am Jahresende tatsächliche Gemeinkosten in Höhe von 256.500 $ und angewandte Gemeinkosten in Höhe von 250.000 $:

Da die Fertigungsgemeinkosten einen Sollsaldo aufweisen, sind sie zu niedrig angesetzt, da sie nicht vollständig zugeordnet wurden. Die berichtigende Journalbuchung lautet:

Wenn die Gemeinkosten zu hoch angesetzt wären und die tatsächlichen Gemeinkosten 248.000 $ und die angesetzten Gemeinkosten 250.000 $ betragen würden, würde die Buchung lauten:

Um die zu viel oder zu wenig angewandten Fertigungsgemeinkosten zu korrigieren, haben einige Unternehmen eine kompliziertere, dreiteilige Zuordnung zu den unfertigen Erzeugnissen, Fertigerzeugnissen und Selbstkosten. Diese Methode wird in der Regel bei größeren Abweichungen in den Bilanzen oder in größeren Unternehmen angewendet. (Mehr dazu erfahren Sie in künftigen Kursen zur Kostenrechnung oder zur Betriebswirtschaftslehre für Fortgeschrittene.)

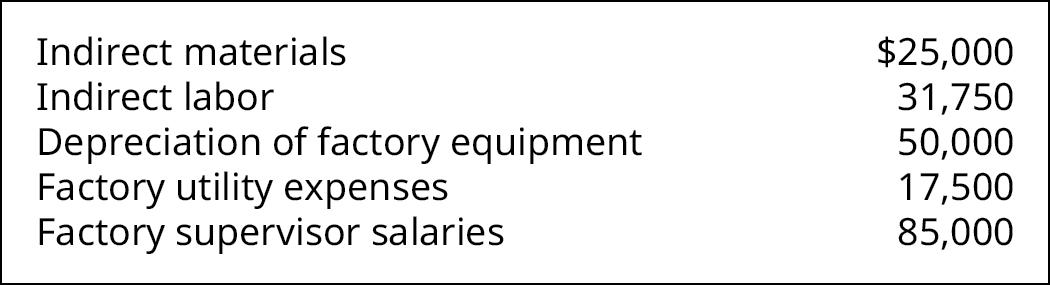

Kraken Boardsports stellt Winden her, mit denen Snow- und Ski-Boarder ohne Berg oder Wasserski ohne See fahren können ((Abbildung)). Die Daten zum Jahresende zeigen diese Gemeinkosten:

Kraken Boardsports hatte 6.240 direkte Arbeitsstunden für das Jahr und ordnet den verschiedenen Aufträgen Gemeinkosten in Höhe von 33,50 $ pro direkter Arbeitsstunde zu.

Wie viel Gemeinkosten wurden im Laufe des Jahres zu viel oder zu wenig zugerechnet? Wie würde die Journalbuchung aussehen, um die Fertigungsgemeinkosten zu korrigieren?

Lösung

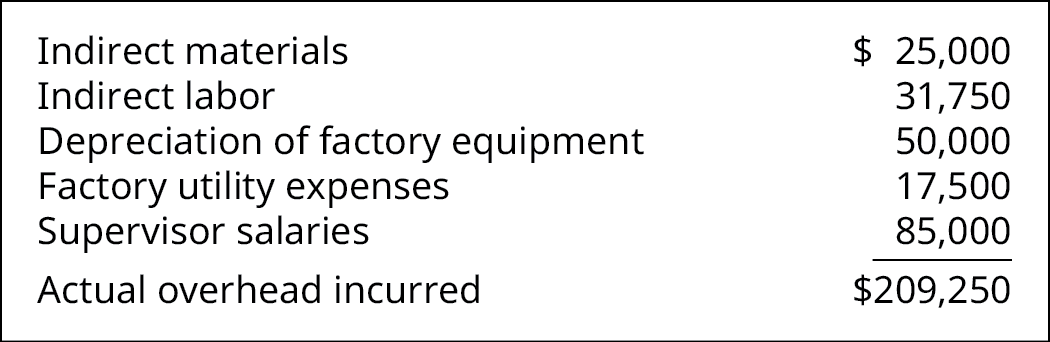

Die insgesamt angefallenen Gemeinkosten sind die Summe aus:

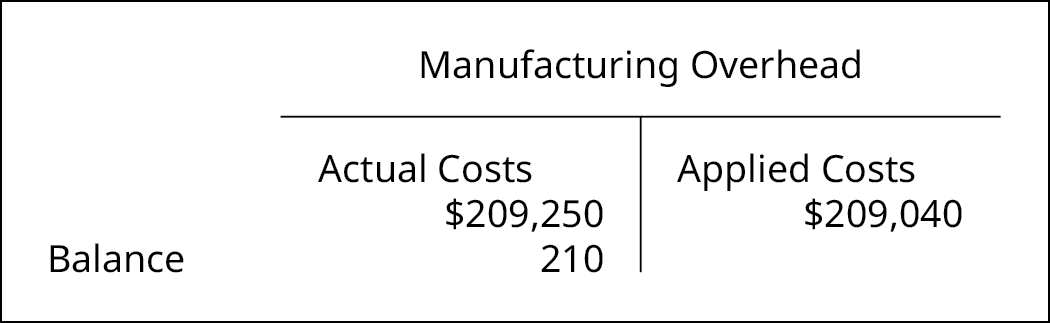

Die insgesamt angefallenen Gemeinkosten betragen 209.040 $, was sich wie folgt berechnet:

$33,50/direkte Arbeitsstunden × 6.240 direkte Arbeitsstunden.

Der Saldo der Fertigungsgemeinkosten ist ein Sollsaldo von 210 $:

Die berichtigende Journalbuchung lautet:

Auftragskalkulation und Gemeinkostenverrechnung sind keine neuen Methoden der Buchführung und gelten auch für staatliche Einheiten. Sie werden in diesem Bericht des United States General Accounting Office aus dem Jahr 1992 über die Rechnungslegung für Werftkosten und nukleare Abfallentsorgungspläne angewendet.

Schlüsselkonzepte und Zusammenfassung

- Gemeinkosten werden auf der Grundlage der geschätzten Gemeinkosten für das Jahr den einzelnen Arbeitsplätzen zugerechnet und können für das Jahr zu hoch oder zu niedrig angesetzt werden.

- Gemeinkosten werden zu niedrig angesetzt, wenn nicht alle auf dem Fertigungsgemeinkostenkonto angesammelten Kosten während des Jahres angesetzt werden.

- Gemeinkostenzuschläge werden zu hoch angesetzt, wenn mehr Gemeinkostenzuschläge für die Aufträge angesetzt werden, als tatsächlich angefallen sind.

- Der Betrag der zu hoch oder zu niedrig angesetzten Gemeinkostenzuschläge wird auf dem Konto der Herstellungskosten der verkauften Waren ausgewiesen.

(Abbildung)Warum wird das Konto für Fertigungsgemeinkosten belastet, wenn Aufwendungen erfasst werden, und dann entlastet, wenn Gemeinkosten anfallen?

Aufwendungen haben normalerweise einen Sollsaldo, und das Konto für Fertigungsgemeinkosten wird belastet, wenn Aufwendungen anfallen, um den Anfall zu erfassen. Wenn die Aufwendungen dem Vermögensgegenstand, dem Bestand an unfertigen Erzeugnissen, zugerechnet werden, wird das Aufwandskonto Fertigungsgemeinkosten entlastet. Dies steht im Einklang mit dem Grundsatz der Aufwandsrealisierung. Der Zeitpunkt des Aufwands folgt den Erträgen, und wenn die Kosten den Vorräten zugeordnet werden, werden sie Teil der Kosten des Produkts und werden erfasst, wenn der Vermögenswert verkauft wird.

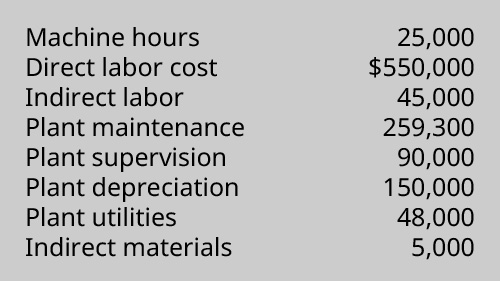

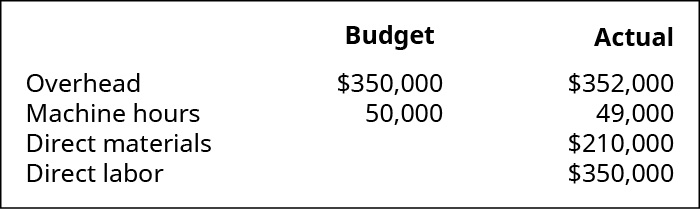

(Abbildung)Ein Unternehmen verfügt über die folgenden Informationen in Bezug auf seine Produktionskosten:

Berechnen Sie die tatsächlichen und angewandten Gemeinkosten unter Verwendung des vom Unternehmen festgelegten Gemeinkostenzuschlagssatzes von 23,92 $ pro Maschinenstunde. Wurden die Gemeinkosten zu hoch oder zu niedrig angesetzt, und um wie viel?

(Abbildung)Coop’s Stoops schätzte seine jährlichen Gemeinkosten auf 85.000 $ und legte seinen vorgegebenen Gemeinkostensatz auf 24.286 direkte Arbeitsstunden fest. Am Ende des Jahres beliefen sich die tatsächlichen Gemeinkosten auf 90.000 $ und die Gesamtzahl der direkten Arbeitsstunden auf 24.100. Wie lautet der Eintrag, um die zu viel oder zu wenig angewandten Gemeinkosten zu verrechnen?

(Abbildung)Mountain Peaks wendet Gemeinkosten auf der Grundlage von Maschinenstunden an und meldet die folgenden Informationen:

- Wie hoch ist der vorgegebene Gemeinkostenzuschlagssatz?

- Wie viel Gemeinkostenzuschlag wurde im Laufe des Jahres angewandt?

- Wurden zu viel oder zu wenig Gemeinkostenzuschläge angewandt, und um welchen Betrag?

- Wie lautet die Journalbuchung, um die zu viel oder zu wenig angewandten Gemeinkosten zu verrechnen?

(Abbildung)Die tatsächlichen Gemeinkosten für ein Unternehmen betragen 74.539 $. Die Gemeinkosten wurden auf der Grundlage von 6.000 direkten Arbeitsstunden ermittelt und für das Jahr um 2.539 $ zu niedrig angesetzt.

- Wie lautet der Gemeinkostenzuschlagssatz pro direkte Arbeitsstunde?

- Wie lautet die Journalbuchung, um die zu niedrig angesetzten Gemeinkosten zu verrechnen?

(Abbildung)Bei der Festlegung des vorgegebenen Gemeinkostenzuschlagssatzes schätzte Tasty Box Meals, dass die Gemeinkosten 100.000 $ betragen würden und im nächsten Jahr 25.000 Maschinenstunden erforderlich sein würden. Am Ende des Jahres stellte sich heraus, dass die tatsächlichen Gemeinkosten 102.000 $ betrugen und 26.000 Maschinenstunden erforderlich waren.

- Bestimmen Sie den vorgegebenen Gemeinkostenzuschlagssatz.

- Wie hoch sind die während des Jahres angewandten Gemeinkosten?

- Bereiten Sie die Journalbuchung vor, um die zu niedrig oder zu hoch angesetzten Gemeinkosten zu eliminieren.

(Abbildung)Queen Bee’s Honey, Inc, schätzte seine jährlichen Gemeinkosten auf 110.000 $ und legte seinen vorher festgelegten Gemeinkostensatz auf 27.500 direkte Arbeitsstunden fest. Am Ende des Jahres beliefen sich die tatsächlichen Gemeinkosten auf 106.000 $ und die Gesamtzahl der direkten Arbeitsstunden auf 29.000. Wie lautet der Eintrag, um die zu viel oder zu wenig angewandten Gemeinkosten zu verrechnen?

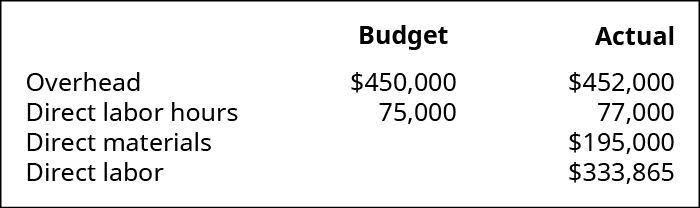

(Abbildung)Mountain Tops wendet Gemeinkosten auf der Grundlage der direkten Arbeitsstunden an und meldet die folgenden Informationen:

- Wie hoch ist der vorgegebene Gemeinkostenzuschlagssatz?

- Wie hoch waren die im Laufe des Jahres angewandten Gemeinkosten?

- Wurden Gemeinkosten zu viel oder zu wenig angewandt, und um welchen Betrag?

- Wie lautet die Journalbuchung, um die zu viel oder zu wenig angewandten Gemeinkosten zu verrechnen?

(Abbildung)Die tatsächlichen Gemeinkosten für ein Unternehmen betragen 73.175 $. Die Gemeinkosten wurden auf der Grundlage von 4.500 Maschinenstunden ermittelt und für das Jahr um 3.325 $ zu hoch angesetzt.

- Wie lautet der Gemeinkostenzuschlagssatz pro direkter Arbeitsstunde?

- Wie lautet die Journalbuchung, um die zu niedrig angesetzten Gemeinkosten zu verrechnen?

(Abbildung)Bei der Festlegung des vorgegebenen Gemeinkostenzuschlagssatzes schätzte Tasty Turtle, dass die Gemeinkosten 75.000 $ betragen würden und die Fertigung im nächsten Jahr 25.000 Maschinenstunden erfordern würde. Am Ende des Jahres stellte sich heraus, dass die tatsächlichen Gemeinkosten 74.000 $ betrugen und die Fertigung 24.000 Maschinenstunden benötigte.

- Bestimmen Sie den vorgegebenen Gemeinkostenzuschlagssatz.

- Wie hoch ist der im Laufe des Jahres angewandte Gemeinkostenzuschlag?

- Bereiten Sie die Journalbuchung vor, um die zu wenig oder zu viel angewandten Gemeinkosten zu eliminieren.

(Abbildung)Wenn ein Unternehmen seinen vorgegebenen Gemeinkostenzuschlagssatz auf 100.000 Maschinenstunden stützt und es tatsächlich 100.000 Maschinenstunden hat, läge dann ein zu niedriger oder zu hoher Gemeinkostenzuschlag vor?

Glossar

überhöhte Gemeinkostenzuschläge, wenn die auf die einzelnen Arbeitsplätze angewandten Gemeinkosten höher sind als die tatsächlichen Gemeinkosten; bei überhöhten Gemeinkostenzuschlägen haben die Fertigungsgemeinkosten einen Habensaldo unterhöhte Gemeinkostenzuschläge, wenn die auf die einzelnen Arbeitsplätze angewandten Gemeinkosten niedriger sind als die tatsächlichen Gemeinkosten; bei unterhöhten Gemeinkostenzuschlägen haben die Fertigungsgemeinkosten einen Sollsaldo