Hvis du har indgivet en konkurs efter kapitel 7 eller kapitel 13, kan du stadig kvalificere dig til et realkreditlån blot en dag efter konkursen. I dag er der tusindvis af mennesker, der forsøger at finde et realkreditlån efter at have indgivet konkursbegæring. Tidligere var det ikke det letteste at finde et realkreditlån efter en konkurs. Den gode nyhed er, at du i dag kan få et realkreditlån blot én dag efter en konkurs.

- Hvor længe efter en konkurs kan jeg kvalificere mig til et realkreditlån?

- Hvor længe skal du vente for at kvalificere dig til et realkreditlån efter at have indgivet en konkurs

- FHA Lånekrav efter en konkurs

- VA Lånekrav efter en konkurs

- USDA Lånekrav efter en konkurs

- Få et realkreditlån med en nylig konkurs – mindre end 2 år

- Hypothek efter kapitel 7 Discharge

- Hypothek efter kapitel 13 Discharge

- Hvordan man forbereder sig på et realkreditlån efter konkurs

Hvor længe efter en konkurs kan jeg kvalificere mig til et realkreditlån?

Der er konkurslångivere, der kan hjælpe dig med dit realkreditlån selv blot én dag efter en kapitel 7- eller kapitel 13-konkurs. Du vil sandsynligvis have brug for en større udbetaling og vise, at du tager skridt til at forbedre din kredit.

Nedenfor vil vi tage dig gennem nogle realkreditlån efter konkurs muligheder og derefter forbinde dig med nogle af de bedste konkurs långivere. Vi forstår, at du område håndtere en masse, og at have en konkurs er ikke let. Lad os hjælpe dig med at guide dig gennem denne proces.

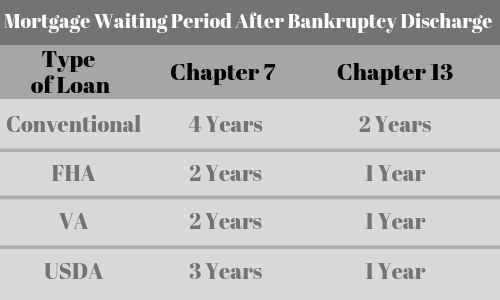

| Lånetype | Kapitel 7 | Kapitel 13 |

| Konventionel | 4 år | 2 år |

| FHA | 2 år | 1 år |

| VA | 2 år | 1 år |

| USDA | 3 år | 1 år |

| Subprime | 1 dag | 1 dag |

Hvor længe skal du vente for at kvalificere dig til et realkreditlån efter at have indgivet en konkurs

Hver type lån har forskellige krav til ventetid. Her er nogle af de grundlæggende:

- VA Lån efter konkurs – 2 års ventetid

- FHA Lån efter konkurs – 2 års ventetid

- USDA Lån efter konkurs – 3 års ventetid

- Konventionelle realkreditlån efter konkurs – 4 års ventetid efter kapitel 7 og 2 år efter kapitel 13

- Non-QM Subprime Mortgages – Tilgængelige blot en dag ud af konkursen.

Afhængigt af dit scenarie kan vi finde et realkreditlån til dig blot EN DAG efter din konkurs er blevet frigjort. Reglerne for at søge om et realkreditlån er de samme, uanset om du har indgivet en kapitel 7-konkurs eller kapitel 13-konkurs.

Klik for at tale med en låneprofessionel, der kan hjælpe

FHA Lånekrav efter en konkurs

- Du vil have en toårig venteperiode først efter indgivelse af konkurs

- FHA realkreditlån kræver både skatter og forsikringer, der skal deponeres.

- De kræver, at du har en realkreditforsikringspræmie (MIP)

- Du skal have en vedvarende historie med beskæftigelse (typisk mindst to år)

- Huset skal være din primære bopæl.

- Du skal indtage boligen inden for 60 dage efter lukning og bo i boligen i de første 12 måneder.

VA Lånekrav efter en konkurs

- Du vil have en toårig venteperiode først efter indgivelse af konkurs

- Du skal opfylde kriterierne for støtteberettigelse som en veteran

- Nul udbetaling

- Ingen PMI kræves for et VA-lån

- Du skal opfylde minimumskravene til indkomst

- Du skal betale VA-finansieringsgebyret, som også kan lånes.

USDA Lånekrav efter en konkurs

- Du skal vente tre år efter at have indgivet konkursbegæring

- Du skal være statsborger i USA eller være en berettiget ikke-statsborger

- Du skal være lovligt i stand til at låne (dvs, skal opfylde aldersgrænserne)

- Må bebo boligen som din primære bolig

- Må i øjeblikket være uden sikker og sanitær bolig nu

- Må ikke have den nuværende evne til at opnå et konventionelt lån fra andre kilder og långivere

- Må ikke være udelukket fra at deltage i nogen føderale låneprogrammer.

- Må opfylde de indkomstgrænser, der er fastsat af programmet

Få et realkreditlån med en nylig konkurs – mindre end 2 år

- Du skal have op til 20 % udbetaling, hvis din konkurs var mindre end 2 år ago

- Din kredit score kan være mindre end 600 og så lavt som 500

- Selvstændige låntagere kan kvalificere sig til dette lån

- Rentesatserne vil være lidt højere end et konventionelt lån

- Svært få långivere har dette program. Lad os hjælpe dig

Hypothek efter kapitel 7 Discharge

Fannie Mae-retningslinjer vil kræve, at du skal vente to år fra udskrivningsdatoen, før du kan kvalificere dig til et realkreditlån med en kapitel 7-konkurs. Der er dog subprime långivere, der kan hjælpe med et realkreditlån efter kapitel 7 udledning, selv om denne udledning var så nyligt som i går.

Hvis du planlægger at ansøge om et realkreditlån efter en kapitel 7 udledning, bør du fokusere på at etablere en ny positiv kredit tendens ved at foretage rettidige betalinger og begynde at bevise, at du er kreditværdig.

Og selv om du vil være i stand til at få et realkreditlån efter en kapitel 7 udledning med en kredit score så lav som 500, jo højere score, jo lavere din udbetaling vil være. Din kredit score vil også spille en stor rolle i, hvad renten vil være.

Hypothek efter kapitel 13 Discharge

Få et realkreditlån efter en kapitel 13 udledning er en smule anderledes, idet du kan være i stand til at blive godkendt med mindre end en 2 års ventetid. Med en kapitel 13-konkurs forpligter du dig til at betale din gæld tilbage og vil sandsynligvis være på en betalingsplan. Det er vigtigt, at du holder dig til planen og foretager dine betalinger til tiden.

Der er långivere uden kreditvurdering, som er villige til at finansiere dit hjem umiddelbart efter en kapitel 13-konkursudskrivning. De vil se på din kredit score for at bestemme, hvad udbetalingen og rentesatsen vil være.

Du kan også have mulighed for at få et FHA-lån med en kapitel 13 konkurs uden at vente de fulde to år.

Hvordan man forbereder sig på et realkreditlån efter konkurs

Konkurs venlige realkreditlånere vil se på hele din situation for at vurdere, om de føler sig trygge ved at gå videre med dit realkreditlån. Forlængende omstændigheder vil spille en rolle. De vil gerne vide, hvorfor du har indgivet konkursbegæring, og også hvad du har gjort siden da. Her er nogle af de ting, du kan gøre for at forbedre dine chancer.

Forbedre din kreditvurdering – Umiddelbart efter at du har indgivet konkurs, vil din kreditvurdering falde med mindst 100 point. Nu skal du begynde at bygge den op igen. Jo bedre din kredit score er, jo større er sandsynligheden for, at du vil kunne få et lån. Læs om, hvordan du forbedrer din kredit score.

Afdragsbeløb – Når du er klar til at ansøge om et realkreditlån efter din konkurs, vil en af de vigtigste faktorer være, hvor meget du kan lægge ned for et køb eller hvor meget egenkapital du har i boligen for en refinansiering. Jo flere penge du lægger ned, jo nemmere vil det være at få et lån. Udbetalingsbeløbet kan også påvirke din rentesats. Afhængigt af, hvor nyligt din konkurs er sket, skal du muligvis lægge mere ned, end hvis din konkurs er sket for over to år siden.

Før rettidige realkreditlånsbetalinger – Hvis du har et realkreditlån, når du indgiver konkursbegæring, er det ekstremt vigtigt, at du ikke går glip af eller er for sent ude med nogen realkreditlånsbetalinger. Faktisk kan dette være en deal breaker. Gør alt, hvad du kan i denne vanskelige tid for at betale dit realkreditlån til tiden.