Som du har lært, er det faktiske overhead, der er afholdt i løbet af året, sjældent lig med det beløb, der blev anvendt på de enkelte job. Derfor har kontoen for produktionsoverhead ved årets udgang ofte en saldo, hvilket indikerer, at overhead enten blev anvendt for meget eller for lidt.

Hvis der ved periodens udgang er en debet-saldo på kontoen for produktionsoverhead, betragtes overhead som underanvendt overhead. En debetsaldo i produktionsoverhead viser enten, at der ikke blev anvendt tilstrækkeligt overhead på de enkelte job, eller at der blev anvendt for lidt overhead. Hvis der ved udgangen af perioden er en kreditsaldo i produktionsoverhead, er der anvendt mere overhead på de enkelte opgaver, end der faktisk blev afholdt. Dette viser, at der faktisk blev anvendt for meget overhead.

De faktiske overheadomkostninger registreres via en debetpost på produktionsoverhead. Den samme konto krediteres, når overheadomkostningerne anvendes på de enkelte job i produktionen, som vist:

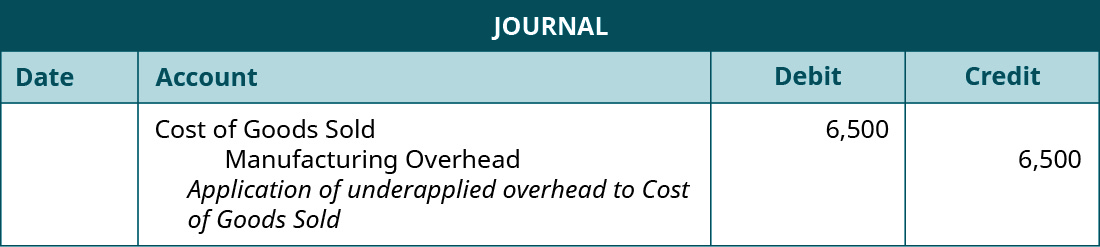

Da overheadomkostningerne først registreres på kontoen for produktionsomkostninger, derefter anvendes på de enkelte job, spores gennem lageret af færdige varer og til sidst overføres til kostprisen for solgte varer, elimineres saldoen ved årets udgang ved hjælp af en reguleringspost, der modregner kostprisen for solgte varer. Hvis produktionsomkostningerne har en debet-saldo, er de ikke anvendt nok, og det resulterende beløb i kostprisen for solgte varer er undervurderet. Justeringsposten er:

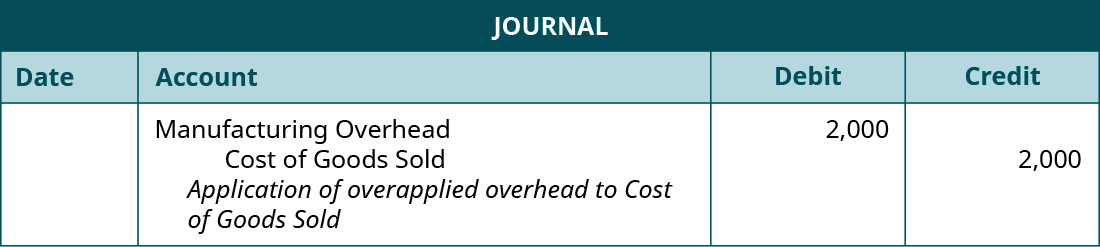

Hvis produktionsomkostningerne har en kreditsaldo, er omkostningerne for meget anvendt, og det resulterende beløb i kostpris for solgte varer er overvurderet. Den korrigerende post er:

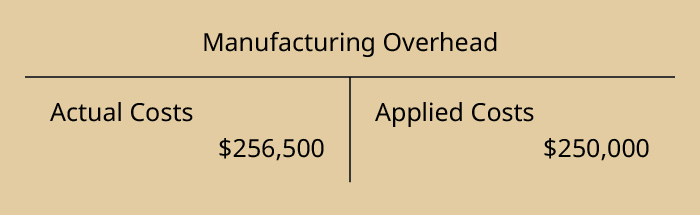

For at vende tilbage til vores eksempel havde Dinosaur Vinyl ved årets udgang faktiske overheadomkostninger på 256.500 USD og anvendte overheadomkostninger på 250.000 USD, som vist:

Da produktionsomkostningerne har en debet-saldo, er de ikke anvendt fuldt ud, da de ikke er blevet allokeret fuldstændigt. Den korrigerende journalpost er:

Hvis overheadomkostningerne var overanvendt, og de faktiske overheadomkostninger var 248.000 USD og de anvendte overheadomkostninger var 250.000 USD, ville posten være:

For at korrigere for over- eller underanvendte produktionsomkostninger har nogle virksomheder en mere kompliceret, tredelt allokering til igangværende arbejde, færdige varer og omkostninger til solgte varer. Denne metode anvendes typisk ved større afvigelser i deres balancer eller i større virksomheder. (Du vil lære mere om dette i fremtidige kurser i omkostningsregnskab eller avanceret ledelsesregnskab.)

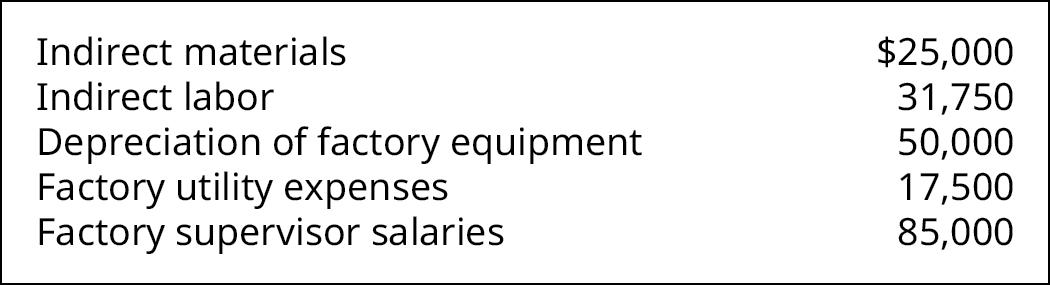

Kraken Boardsports fremstiller spil til snescootere og skiløbere, så de kan stå på sneski uden et bjerg eller vandski uden en sø ((Figur)). Data ved årets udgang viser disse overheadudgifter:

Kraken Boardsports havde 6.240 direkte arbejdstimer i løbet af året og tildeler overhead til de forskellige opgaver til en sats på $33,50 pr. direkte arbejdstime.

Hvor meget overhead blev over- eller underudnyttet i løbet af året? Hvad ville være journalposteringen for at justere produktionsoverhead?

Løsning

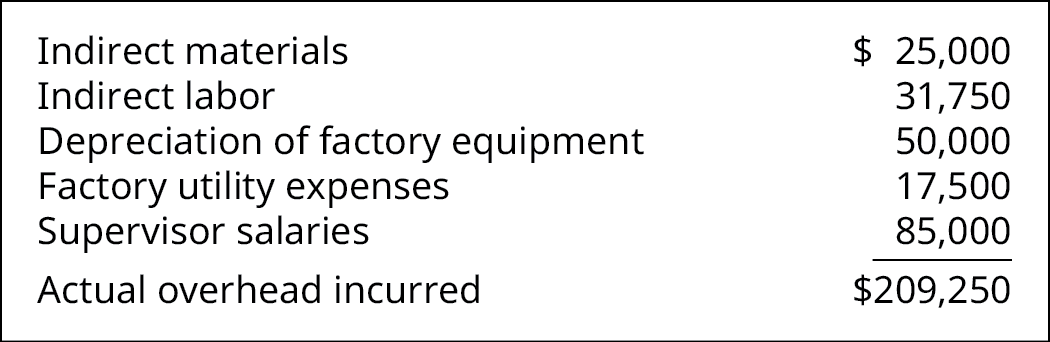

De samlede afholdte overheadomkostninger er summen af:

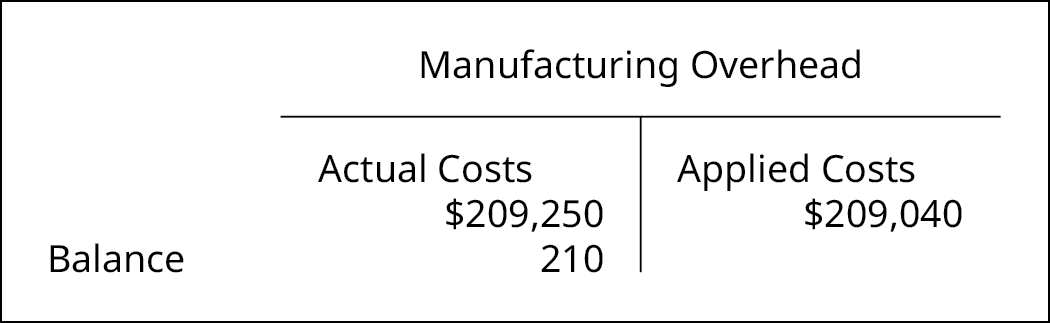

De samlede anvendte overheadomkostninger er $209.040, som beregnes som:

$33,50/direkte arbejdstimer × 6.240 direkte arbejdstimer.

Saldoen i produktionsoverhead er en debet-saldo på 210 $:

Den korrigerende journalpost er:

Jobordrekalkulation og fordeling af overheadomkostninger er ikke nye regnskabsmetoder og gælder også for offentlige enheder. Se den anvendt i denne rapport fra 1992 om Accounting for Shipyard Costs and Nuclear Waste Disposal Plans fra United States General Accounting Office.

Nøglebegreber og resumé

- Overhead allokeres til de enkelte jobs på grundlag af de anslåede overheadomkostninger for året og kan være over- eller underanvendt for året.

- Overhead er underanvendt, når ikke alle de omkostninger, der er akkumuleret på kontoen for produktionsoverhead, anvendes i løbet af året.

- Overhead er overanvendt, når der er anvendt mere overhead på opgaverne, end der faktisk er afholdt.

- Mængden af over- eller underanvendt overhead reguleres på kontoen for omkostninger til solgte varer.

(Figur)Hvorfor debiteres kontoen for produktionsoverhead, når udgifter indregnes, og krediteres derefter, når overhead anvendes?

Udgifter har normalt en debet-saldo, og kontoen for produktionsoverhead debiteres, når udgifter afholdes, for at indregne afholdelsen. Når udgifterne fordeles på aktivet, lageret af produkter under fremstilling, krediteres omkostningskontoen produktionsomkostningsomkostninger. Dette er i overensstemmelse med princippet om omkostningsindregning. Tidspunktet for udgiften følger indtægten, og når omkostningerne allokeres til lagerbeholdningen, bliver de en del af produktets omkostninger og indregnes, når aktivet sælges.

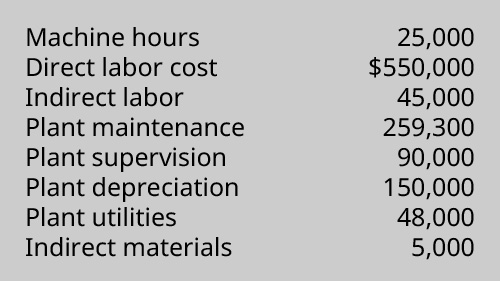

(Figur)En virksomhed har følgende oplysninger vedrørende sine produktionsomkostninger:

Beregne det faktiske og anvendte overhead ved hjælp af virksomhedens forudbestemte overhead-sats på 23,92 USD pr. maskintime. Blev over- eller underudnyttet over- eller underudnyttet, og hvor meget?

(Figur)Coop’s Stoops anslog sine årlige overheadomkostninger til 85.000 USD og baserede sin forudbestemte overheadrate på 24.286 direkte arbejdstimer. Ved årets udgang var de faktiske generalomkostninger 90.000 dollars, og de samlede direkte arbejdstimer var 24.100. Hvilken post skal der foretages for at disponere over for meget eller for lidt anvendt overhead?

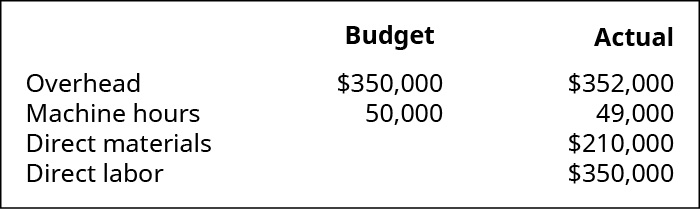

(Figur)Mountain Peaks anvender overhead på grundlag af maskintimer og rapporterer følgende oplysninger:

- Hvad er den forudbestemte overhead-sats?

- Hvor meget overhead blev anvendt i løbet af året?

- Er der anvendt for meget eller for lidt overhead, og med hvilket beløb?

- Hvad er journalposteringen for at disponere over det over- eller underanvendte overhead?

(Figur)Det faktiske overhead for en virksomhed er 74.539 USD. Overhead var baseret på 6.000 direkte arbejdstimer og var 2.539 $ for lidt anvendt for året.

- Hvad er overheadanvendelsessatsen pr. direkte arbejdstime?

- Hvad er journalposteringen for at disponere over det underanvendte overhead?

(Figur)Da Tasty Box Meals fastsatte sin forudbestemte sats for anvendelse af overheadomkostninger, skønnede virksomheden, at dens overheadomkostninger ville være 100.000 USD og ville kræve 25.000 maskintimer i det næste år. Ved årets udgang viste det sig, at det faktiske overhead var 102.000 USD og krævede 26.000 maskintimer.

- Bestem den forudbestemte overhead-sats.

- Hvad er det anvendte overhead i løbet af året?

- Opret den journalpost, der skal eliminere de for lidt eller for meget anvendte overheadomkostninger.

(Figur)Queen Bee’s Honey, Inc, anslog sine årlige generalomkostninger til at være 110.000 USD og baserede sin forudbestemte generalomkostningssats på 27.500 direkte arbejdstimer. Ved årets udgang var de faktiske generalomkostninger 106.000 dollars, og de samlede direkte arbejdstimer var 29.000. Hvilken post skal der foretages for at disponere over det for meget eller for lidt anvendte omkostningstillæg?

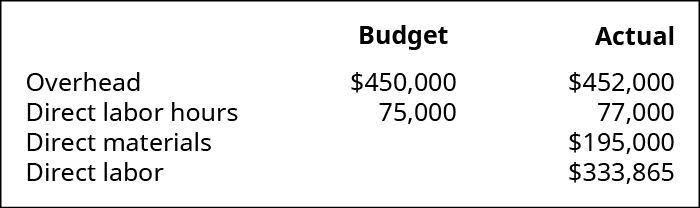

(Figur)Mountain Tops anvender overheadomkostninger på grundlag af direkte arbejdstimer og indberetter følgende oplysninger:

- Hvad er den forudbestemte overhead-sats?

- Hvor meget overhead blev anvendt i løbet af året?

- Er der anvendt for meget eller for lidt overhead, og med hvilket beløb?

- Hvad er journalposten for at disponere over det for meget eller for lidt anvendte overhead?

(Figur)Det faktiske overhead for en virksomhed er 73.175 $. Overhead var baseret på 4.500 maskintimer og var 3.325 dollars for meget anvendt for året.

- Hvad er overheadanvendelsessatsen pr. direkte arbejdstime?

- Hvad er journalposten for at disponere over det underudnyttede overhead?

(Figur)Da Tasty Turtle fastsatte sin forudbestemte sats for anvendelse af overheadomkostninger, skønnede virksomheden, at dens overheadomkostninger ville være 75.000 USD, og at produktionen ville kræve 25.000 maskintimer i det næste år. Ved årets udgang viste det sig, at det faktiske overhead var $74.000, og at produktionen krævede 24.000 maskintimer.

- Det er nødvendigt at bestemme den forudbestemte overhead-sats.

- Hvad er det anvendte overhead i løbet af året?

- Opret journalposteringen for at eliminere det under- eller overanvendte overhead.

(Figur)Hvis en virksomhed baserer sin forudbestemte overhead-sats på 100.000 maskintimer, og den faktisk har 100.000 maskintimer, vil der så være et under- eller overanvendt overhead?

Glossar

overanvendt overhead situation, når det overhead, der er anvendt på de enkelte opgaver, er større end det faktiske overhead; når overhead er overanvendt, har produktionsoverhead en kreditsaldo underanvendt overhead situation, når det overhead, der er anvendt på de enkelte opgaver, er mindre end det faktiske overhead; når overhead er underanvendt, har produktionsoverhead en debetsaldo