- Hvad er Pay As You Earn Student Loan Repayment?

- Sådan fungerer det

- Egtefæller

- Rentekapitalisering

- Rentesubsidie

- Hvem er berettiget

- Lån, der er berettiget til PAYE:

- Lån, der er berettiget til PAYE, hvis de er konsolideret:

- Lån, der ikke er berettigede til PAYE: Lån, der ikke er berettigede til PAYE:

- Når PAYE er en god idé

- Hvordan du kan tilmelde dig

- Andre ting at overveje

Hvad er Pay As You Earn Student Loan Repayment?

The Pay As You Earn (eller PAYE) student loan repayment program blev vedtaget i december 2012, og er præsident Obama’s spin on income driven repayment. Med forståelse for, at studielånere stod over for betydelige udfordringer, når de gik ind i tilbagebetalingen, brugte præsidenten PAYE til at forbedre den allerede eksisterende indkomstbaserede tilbagebetaling på flere forskellige måder.

Selv om det har ret strenge kvalifikationsstandarder (kun årgang 2012 og senere kvalificerer sig), er PAYE en fantastisk mulighed for dem, der kan bruge det.

Sådan fungerer det

Pay As You Earn er ligesom indkomstbaseret tilbagebetaling i forhold til, hvordan dine månedlige betalinger beregnes. De månedlige betalinger under PAYE udgør 10 % af din diskretionære indkomst, som er forskellen mellem din justerede bruttoindkomst og 150 % af fattigdomsgrænsen i dit område.

Og fattigdomsgrænserne er fastsat af Department of Health and Human Services og opdateres årligt. Du kan slå fattigdomsgrænsen i dit område op her.

Lige IBR har PAYE en rentegodtgørelseskomponent og eftergivelse af eventuelle restbeløb efter 20 års kvalificerende betalinger. Men husk, at ethvert beløb, der eftergives, er skattepligtigt som indkomst, medmindre det er under programmet for eftergivelse af lån i den offentlige sektor. Hvis du regner med tilgivelse uden for PSLF, er det bedst at planlægge den resulterende skatteregning.

Her er et eksempel på PAYE i aktion:

Lad os sige, at du er nyuddannet med $185.000 i føderal studielånsgæld med en rentesats på 5% om året. Du er lige blevet ansat i et job, der betaler 55.000 dollars, du er enlig, og fattigdomsgrænsen i dit område er 11.880 dollars. Pay As You Earn kan være meget praktisk, hvis du kvalificerer dig.

Din månedlige minimumsbetaling ved hjælp af den standard 10-årige tilbagebetalingsplan ville være 1.962,21 USD. Det er ret højt i betragtning af din månedlige bruttoindkomst på 4.583 dollars. En beskeden husleje og madregning på 1.000 dollars og 500 dollars ville kun give dig 327 dollars.72 ekstra småpenge hver måned:

Hvis du kvalificerede dig til PAYE, kunne du reducere din månedlige betaling med ca. 85 %:

309,83 $ i stedet for 1.962,21 $. Ganske pænt, ikke sandt?

Egtefæller

Lige IBR og ICR er dine månedlige betalinger under PAYE baseret på din og din ægtefælles kombinerede indkomst og gæld, hvis I indberetter jeres skatter i fællesskab. Du kan holde dem adskilt ved at anmelde dem hver for sig, men tænk på de skattemæssige konsekvenser, hvis du gør det, da du normalt betaler mere i skat ved at anmelde dem hver for sig end ved at anmelde dem i fællesskab. Desuden er du stort set udelukket fra at bidrage til en Roth IRA, da indkomstgrænsen er på 10.000 dollars, når du indgiver separate filer.

Rentekapitalisering

Kapitalisering af renter er en vigtig komponent, som du bør være opmærksom på, før du vælger en indkomststyret tilbagebetalingsplan. Hvis dine månedlige betalinger under PAYE er mindre end de renter, der påløber hver periode, vil disse renter blive opbygget over tid. De vil dog ikke blive sammensat (du vil ikke blive opkrævet renter af dine renter), medmindre de kapitaliseres. Når renterne er kapitaliseret, bliver de lagt til hovedstolssaldoen på dine lån, som er den faktor, der bruges til at beregne dine renter hver måned. Og selvfølgelig gælder det, at jo højere din hovedstolssaldo er, jo mere betaler du i renter.

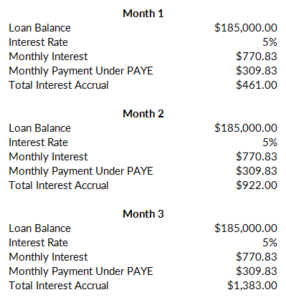

Her er et eksempel:

Fortsætter vi vores eksempel fra ovenfor, vil du med 185.000 dollars i lån til en rentesats på 5 % betale 770,83 dollars i renter hver måned. Da din betaling kun er på $309,83, vil $461,00 blive akkumuleret og opbygget hver måned:

Lad os her antage, at alle dine lån er usubsidierede og derfor ikke kvalificerer sig til den treårige subsidiering (forklaring nedenfor). Hver måned, hvor dine betalinger ikke dækker renterne, vil dine påløbne renter fortsætte med at blive opbygget:

Nu vil disse påløbne renter ikke blive pålagt renter i sig selv, medmindre de kapitaliseres og lægges til saldoen på dine lån. Dette bør undgås for enhver pris. Under PAYE vil renterne blive kapitaliseret, hvis:

- Du ikke længere har en delvis økonomisk nødlidende situation. Med andre ord stiger din indkomst så meget, at dine betalinger under PAYE overstiger, hvad de ville have været under den standard 10-årige tilbagebetalingsplan, da du indtrådte i PAYE. Opsparede renter vil blive kapitaliseret, hvis dette sker, og din månedlige betaling vil vende tilbage til det, den oprindeligt ville have været under den 10-årige mulighed.

- Du glemmer at genbekræfte din indkomst et år. Dette behandles på samme måde, som hvis du ikke længere havde en delvis økonomisk vanskelighed.

- Du forlader PAYE-programmet.

En anden grund til, at PAYE for det meste er bedre end IBR, er, at PAYE har et loft på 10 % på rentekapitalisering. Den maksimale rente, der kan lægges til din lånesaldo, er 10 % af din oprindelige lånesaldo, da du tiltrådte programmet. I vores eksempel ville dette være et maksimum på 18.500 dollars.

Rentesubsidie

Som IBR (men i modsætning til ICR) subsidierer regeringen under PAYE også de påløbne renter i de første tre år af programmet. Hvis dine månedlige betalinger ikke dækker renterne på dine lån, betaler staten forskellen på dine subsidierede lån i tre år.

Dette er en stor fordel. I vores eksempel ville din månedlige betaling på 309,83 USD ikke dække renterne på 770,83 USD. Hvis du tilbagebetalte subsidierede lån, ville staten træde til og betale de ekstra 461,00 $ i tre år. Det løber ret hurtigt op (5532,00 USD om året). Så du ville spare 16.596,00 $ i påløbne renter alene ved at bruge Pay As You Earn i stedet for IBR:

Hvem er berettiget

Den eneste ulempe ved Pay As You Earn er, at det kun er tilgængeligt for nyere låntagere. For at være kvalificeret skal du betragtes som en ny låntager (hvilket betyder, at du ikke havde nogen udestående føderale lån) pr. 1. oktober 2007. Derudover skal du have modtaget en direkte låneudbetaling den 1. oktober 2011 eller senere. Dette begrænser i princippet PAYE til årgang 2012 og senere.

Hvis du opfylder disse indledende kvalifikationer, skal du også have en delvis økonomisk vanskelighed, ligesom under IBR. Det betyder, at din betaling under PAYE er mindre, end den ville være under den standard 10-årige tilbagebetalingsplan. Hvis din indkomst senere stiger så meget, at du ikke længere har en delvis økonomisk vanskelighed, kan du forblive under PAYE. Dine betalinger vil blot blive begrænset til det beløb, som de ville have været under den 10-årige standardtilbagebetalingsplan, da du indtrådte i PAYE, og dine renter vil blive kapitaliseret.

Lån, der er berettiget til PAYE:

- Direkte subsidierede og usubsidierede lån

- Direkte PLUS-lån til studerende med en videregående uddannelse eller erhvervsstuderende

- Direkte konsolideringslån, der ikke har tilbagebetalt nogen PLUS-lån til forældre

Lån, der er berettiget til PAYE, hvis de er konsolideret:

- Subsidierede og ikke-subsidierede Federal Stafford-lån

- FFEL PLUS-lån til studerende med en videregående uddannelse eller erhvervsstuderende

- FFEL Konsolideringslån, der ikke har tilbagebetalt nogen PLUS-lån til forældre

- Federale Perkins-lån

Lån, der ikke er berettigede til PAYE:

Lån, der ikke er berettigede til PAYE:

- Direkte PLUS-lån til forældre

- Direkte konsolideringslån, der tilbagebetalte PLUS-lån til forældre

- FFEL-konsolideringslån, der tilbagebetalte PLUS-lån til forældre

Når PAYE er en god idé

PAYE er en af de bedste indkomststyrede tilbagebetalingsmuligheder på grund af den lave månedlige betalingsberegning. Fordelene slutter dog ikke her. Rentetilskuddet, 10 % loft over rentekapitalisering og 20 års eftergivelsesperiode gør PAYE til en yderst attraktiv mulighed.

Problemet med PAYE er kvalificering. Planen er kun tilgængelig for nyere låntagere – grundlæggende klasse af 2012 og senere. Hvis det er dig, er det svært at gøre noget forkert med Pay As You Earn.

Hvordan du kan tilmelde dig

For at tilmelde dig PAYE kan du ansøge online på studentloans.gov. Du skal bevise din indkomst, hvilket du kan gøre ved hjælp af IRS-hentningsværktøjet, så længe du har indgivet en selvangivelse inden for de sidste to år. Du kan også udfylde en ansøgning på papir, hvis du foretrækker det. Husk blot på, at du ligesom de andre muligheder skal bekræfte din indkomst hvert år igen. Hvis du glemmer at bekræfte det igen, vil det betyde, at eventuelle påløbne renter kapitaliseres, og din månedlige betaling vil stige kraftigt. Student loan servicers har en tendens til at begå mange fejl, så sørg for at gemme kopier af papirsporet.

Andre ting at overveje

Husk, at Pay As You Earn blev vedtaget ved en bekendtgørelse – hvilket ikke kræver kongressens godkendelse. Det betyder, at fremtidige præsidenter lige så let kan ophæve PAYE, hvis de vælger det. Forhåbentlig vil eksisterende låntagere i programmet, hvis dette sker, være omfattet af grandfathering og beskyttes mod ændringer i programmet. Intet er dog garanteret, og enhver, der er bekymret for programmets stabilitet, kan overveje IBR i stedet. IBR blev vedtaget med godkendelse fra kongressen.