15.1 – Kontekst

Jeg forstår, at vi afsluttede det foregående kapitel med at antyde, at vi ville diskutere indeksfonde som det næste. Jeg tager dog lidt af en omvej for at introducere, hvordan man kan investere direkte i obligationer.

Hvorfor ‘jeg gør det nu? Jo, det er fordi vi netop har diskuteret gældsfonde og de tilhørende termer, og da der er lighed mellem gældsfonde og obligationer, tænkte jeg, at vi kunne udvide denne diskussion og også tale om obligationer.

Og desuden er Zerodhas platform til investering i obligationer oppe og klar til brug, så dette kapitel vil hjælpe dig med at forstå, hvordan du også kan bruge platformen.

Husk, når du investerer i en hvilken som helst form for gældsforeningsfond, investerer du primært i en investeringsforening, hvis fondsforvalter investerer dine midler i forskellige obligationer og regninger. Ved hjælp af Zerodhas platform kan du nu investere direkte i obligationerne, ligesom fondsforvalteren ville gøre det.

15.2 – Obligationsplatformen

Obligationsplatformen på Zerodha er en del af Coin, vores platform for gensidige fonde.

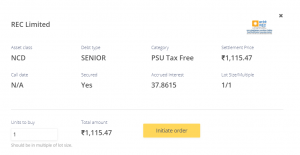

På landingssiden kan du se, at vi taler om PSU- og virksomhedsobligationer af høj kvalitet. Høj kvalitet betyder her de højeste kreditvurderinger.

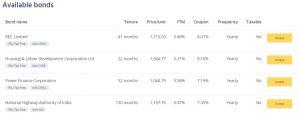

På et hvilket som helst tidspunkt viser platformen alle de tilgængelige obligationer, som du kan investere. I dag er det disse obligationer, der er tilgængelige for dig –

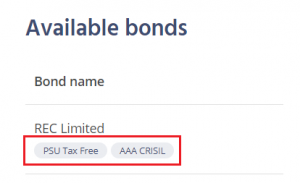

For eksempel er den allerførste en obligation fra Rural Electrification Corporation Limited (REC).

Der er to tags under virksomhedens navn; disse tags giver dig vigtige oplysninger om obligationerne.

- PSU Tax-free – Husk, at PSU’er bærer en implicit statsgaranti; derfor er kreditrisikoen i disse PSU-obligationer meget lav. Den skattefrie bit angiver, at renteindtægterne fra disse obligationer er 100 % skattefrie. Den skattefrie del gør disse obligationer yderst attraktive for investorerne. Skattefriheden gælder dog kun for renteindtægterne. Hvis du beholder obligationen til udløb, vil der ikke være nogen beskatning af dine renteindtægter fra denne obligation. Hvis det imidlertid lykkes dig at sælge denne obligation før udløb til en pris, der er højere end den pris, du havde købt, får du kapitalgevinster, som er skattepligtige.

- Kreditvurdering – REC Limited’s obligation er vurderet som triple-A (AAA) af CRISIL; vurderingen er en indikation af låntagers kreditværdighed. AAA er den højeste rangering, så man behøver ikke at bekymre sig om låntagers kreditværdighed, dvs. REC i dette tilfælde.

Afhængig af disse tags er der andre specifikationer til rådighed for dig. Nogle af disse er nemme og intuitive, mens de andre ikke er det.

På platformen kan du se en sammenfattet oversigt over de vigtigste parametre, som du skal overveje, før du investerer. En typisk investor har ikke brug for flere oplysninger ud over det, der er anført ovenfor.

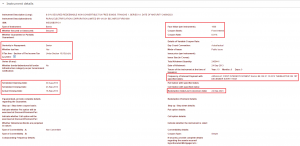

Men af hensyn til dette kapitel og dets fuldstændighed skal vi dog grave i flere detaljer om denne særlige REC-obligation. ISIN for denne obligation er INE020B07HO1, indtast ISIN’en her, og du vil få alle de andre oplysninger relateret til denne obligation.

Jeg har fremhævet de mest betydningsfulde bits her –

Lad os starte med det første punkt fra venstre. Som vi kan se, er der tale om en sikret gæld. En sikret gæld er et lån, der er dækket af en sikkerhed. Det klassiske eksempel er et guldlån.

I et guldlån pantsætter man guldet og optager et lån mod det. Når du tilbagebetaler lånet, forsvinder pantet i guldet, og du får guldet tilbage. Hvis du ikke tilbagebetaler lånet, står det långiveren frit for at tage dit guld og erstatte sit tab.

Hvis man ser på det fra långivers synspunkt, giver en sikret gæld långiveren en større komfort sammenlignet med usikret gæld.

I næste afsnit kan du se, at der er tale om senior gæld.

Alle virksomheder har noget, der hedder “kapitalstruktur”. Kapitalstrukturen er som en slags lederliste, der giver mandat til listen over interessenter, der har det højeste krav på virksomhedens tilbagebetalings- og indtjeningsstruktur.

Den seniorgældsforpligtelse med sikkerhed sidder helt i toppen af en kapitalstruktur, mens en almindelig aktie (aktier) sidder helt til sidst. Mellem den privilegerede gæld og egenkapitalen ligger andre interessenter som den usikrede gæld, konvertible obligationer, ikke-konvertibel gæld osv. I tilfælde af en likvidation af virksomheden (i værste fald) er indehaverne af seniorgæld de første, der betales ud af virksomhedens likvidationsbeløb. Dette øger kapitalsikkerheden betydeligt for indehaverne af seniorgæld.

Så i det øjeblik du ser sikret seniorgæld, skal du være sikker på, at den kreditrisiko, der er forbundet hermed, er relativt meget lav.

Den efterfølgende sektion er ganske selvforklarende og handler om udstedelsesdatoen. Tænk på dette som virksomhedens IPO-dato eller en NFO, der debuterer på MF-markedet.

REC-papiret blev udstedt i 2013 og forfalder i 2023, hvilket gør dette til en 10-årig obligation.

Flyt nu din opmærksomhed til de detaljer, der er nævnt til højre – det øverste afsnit beskriver et par væsentlige parametre.

For det første den nominelle værdi, som er Rs.1000/-. Obligationens pålydende værdi er vigtig af tre grunde –

- Giver dig en fornemmelse af den over- eller underkurs, som obligationen handles med i forhold til sin pålydende værdi. I tilfældet med REC (se snapshotet fra COIN) er den aktuelle kurs for denne obligation Rs.1115,03/-, hvilket er en præmie i forhold til den pålydende værdi.

- Kuponen betales som en procentdel af den pålydende værdi. Kuponen for denne obligation er 8,01 %, hvilket betyder, at hver obligation, du har, giver dig Rs.80,01/- i renteindtægter, indtil den forfalder.

- Den indfrielsesværdi ved udløb afhænger af obligationens pålydende værdi. Mere om dette senere.

Det næste afsnit belyser detaljerne om rentebetalingen. Som fremhævet betaler REC-obligationen renter den 1. december hvert år, indtil obligationen forfalder. Selskabet udbetaler renterne årligt. Nogle obligationer betaler renter halvårligt, kvartalsvis, og nogle betaler endda månedligt.

Du kan også se forfaldsdatoen, som er den 24. september 2023.

Nu, hvor du kender disse detaljer, vil jeg foreslå, at du kigger igen på COIN-snapshotet. Alt, hvad der er nævnt i snapshotet, burde være klart, bortset fra YTM.

15.3 – Yield to Maturity

Begrebet “Yield to Maturity” eller YTM er et af de vigtigste begreber at forstå, når man har med obligationer at gøre. Selv om obligationens kupon er væsentlig, skal man som investor i obligationer være mere optaget af YTM end af selve kuponen.

Jeg tror, at begrebet YTM forstås bedst, hvis vi ser på det ud fra transaktioner, som vi kender. Lad os derfor bygge en hypotetisk situation op omkring dette.

Scenarie 1

Din ven informerer dig om en fantastisk erhvervsejendom, som kan give dig et lejeafkast på 20 % af investeringen.

Lejeafkast = Samlet indhentet leje i året / Beløb investeret i ejendommen.

Du bliver helt oppe at køre, for ifølge din research er det gennemsnitlige lejeafkast for erhvervsejendomme ca. 15 %, så den handel, som din ven foreslog, skiller sig ud. Du beder din ven om flere oplysninger.

Han fortæller, at den rimelige pris for den kommercielle ejendom er 3 Crores. Du gør ikke et øjenlåg; du betaler 3 Crore kontant og køber ejendommen.

Fra den næste måned begynder du at modtage en leje på 500.000 Rs./- på din konto.

Der går 12 måneder, og lejeindtægterne flyder jævnt.

Men ved udgangen af 12 måneder har du imidlertid en forudanelse om, at en virus vil ramme verden, folk vil begynde at arbejde hjemmefra, og derfor vil den erhvervsejendom miste sin glans.

Du beslutter dig for at sælge ejendommen og udbetale kontanter. Antag, at ejendomsmarkedet er forblevet uændret; derfor får du solgt ejendommen til kostpris, dvs. 3 Crore.

Spørgsmålet er, hvor meget du tjente på hele denne transaktion? Med andre ord, hvad var dit nettoudbytte? For enkelhedens skyld glemmer vi skatter og afgifter.

Dette er en ligetil beregning –

Købspris = 3 Crore

Salgspris = 3 Crore

P&L på ejendommen = 0 —- (1)

Lejemål pr. måned = Rs.500.000/-

Antal måneder husleje opkrævet = 12

Total lejeindtægt = 12 * 500.000 = Rs.60.00.000/- —– (2)

Netto P&L = (1) + (2)

= Rs.60,00,000/-

Nettoafkast = Netto P&L / Købspris

= 60 Lakh / 3 Crore

= 20%

Nettoafkastet er lig med lejeafkastet.

Scenarie 2

Alt forbliver det samme, bortset fra, at du på købstidspunktet i stedet for 3 Crore købte ejendommen til 3,3 Crore. Hvad er nettoudbyttet?

Købspris = 3,3 Crore

Salgspris = 3 Crore

P&L på ejendommen = Et tab på 30 Lakh —- (1)

Leje pr. måned = Rs.500,000/-

Antal måneder med opkrævet leje = 12

Totale lejeindtægter = 12 * 500,000 = Rs.60,00,000/- —– (2)

Netto P&L = (1) + (2)

= Rs.30,00,000/-

Nettoafkast = Netto P&L / Købspris

= 30 Lakh / 3,3 Crore

= 9,09%

Mærk dig, alt forblev det samme, bortset fra købsprisen. Dette havde dog en stor indvirkning på nettoafkastet.

Scenarie 3

Alt forbliver det samme, bortset fra, at du på købstidspunktet i stedet for 3 Crore købte ejendommen til 2,9 Crore. Hvad er nettoudbyttet?

Købspris = 2,9 Crore

Salgspris = 3 Crore

P&L på ejendommen = +10 Lakh —- (1)

Leje pr. måned = Rs.500,000/-

Antal måneder med opkrævet leje = 12

Totale lejeindtægter = 12 * 500,000 = Rs.60,00,000/- —– (2)

Netto P&L = (1) + (2)

= Rs.70,00,000/-

Nettoafkast = Netto P&L / Købspris

= 70 Lakh / 3 Crore

= 24,14%

Bemærk, at i alle tre scenarier var lejeafkastet fastsat til 20%, som ikke ændrede sig overhovedet. Men nettoafkastet ændrede sig, baseret på transaktionspriserne.

Sammenfattende –

- Lejeafkastet og nettoafkastet passer kun sammen, når køb og salg forbliver det samme

- Nettoafkastet er mindre end lejeafkastet, når købsprisen er højere end salgsprisen

- Nettoafkastet er højere end lejeafkastet, når købsprisen er lavere end salgsprisen

- Nettoafkastet er højere end lejeafkastet, når købsprisen er lavere end salgsprisen.

Den pointe, som jeg forsøger at gøre opmærksom på her, er, at nettoudbyttet er meget forskelligt fra lejeudbyttet.

Lad os nu vende tilbage til obligationsverdenen og foretage nogle få sammenligninger –

Købspris på ejendommen = Købspris på obligationen

Salgspris på ejendommen = Salgspris på obligationen

Lejeafkast = Kupon

Nettoafkast = Yield to maturity eller YTM.

Se på dette igen –

Kuponen er 8,01%, men YTM er 5,4%. Hvorfor tror du, at YTM er mindre end selve kuponen?

Det skyldes, at du køber denne obligation til Rs.1115,03/-, og ved udløb indfries denne obligation til Rs.1000/- (scenario 2).

Så det effektive afkast, du oplever her, er 5,4 %.

15.4 – Optjente renter

Klikker du på den gule invest-knap, kommer du til det næste skærmbillede på platformen, som giver dig lidt flere oplysninger om obligationen.

Jeg formoder, at du er bekendt med de fleste af de oplysninger, der er til stede på dette skærmbillede, bortset fra den del, der vedrører de optjente renter. Begrebet påløbne renter er ligetil at forstå.

Vi ved, at REC-obligationen betaler en kupon på 8,01 % på Rs.1000/- pålydende værdi. Kuponens værdi i rupee er Rs.80.01/-.

Kuponen på Rs.80.01/- bliver udbetalt en gang om året eller en gang hver 365. dag. Vi ved, at betalingsdatoen er den 1. december hvert år.

Den sidste kupon blev betalt den 1. december 2019, og den næste kupon vil blive betalt den 1. december 2020. Mellem den sidste kupon, der blev betalt, og den næste kupondato påløber der dagligt renter.

Hvis du regner på det –

Dagligt påløbne renter = Årligt kuponbeløb / 365

= 80.01/365

= 0,219452 Paisa.

Dermed tjener obligationsindehaveren ved at besidde denne obligation 0,219452 dagligt.

I dag er det den 21. maj 2020; det er 172 dage siden, at den sidste kupon blev udbetalt. Ved at holde denne obligation i 172 dage er ejeren af denne obligation derfor berettiget til at modtage –

0,219452 * 172

= Rs.37,745/-

Fra skærmbilledet ovenfor kan du se, at den påløbne rente er Rs.37,86/-, hvilket svarer nogenlunde til det, vi har beregnet.

Den afregningspris, der ses, er Rs.1115,47/-, hvilket også inkluderer den påløbne rente. Derfor kan du opdele afregningskursen i to komponenter –

Afregningskurs = obligationens pris + påløbne renter

= 1077,609 + 37,8615

=1115.47/-

Så hvorfor omfatter afregningskursen de påløbne renter?

Det skyldes, at når du køber obligationen, skal du kompensere obligationssælgeren for de renter, som han har tjent i den periode, han har haft obligationen. Derfor omfatter afregningsprisen de påløbne renter. Bemærk også, at når den næste kupon udbetales af REC, vil du som den nuværende obligationsindehaver modtage det fulde kuponbeløb på 80 Rs..01/- (og kompenserer dermed for de påløbne renter, som du har betalt til sælgeren).

Mens vi er i gang, en smule obligationsterminologi til dig.

Afregningsprisen kaldes også for obligationens “beskidte pris”, og afregningsprisen minus de påløbne renter kaldes for obligationens “rene pris”

15.5 – Skal du investere i obligationer?

Hvis du har læst Varsity nu, kender du mig sikkert som en hundrede procent aktietype. Jeg har nævnt dette flere steder med behørig advarsel om, at 100 % aktier måske ikke er den rigtige tilgang til at opbygge en langsigtet portefølje. Jeg har altid vidst, at jeg er nødt til at rette op på dette og begynde at sprede min lille opsparing. Det er bare det, at jeg skubbede mine aktivallokeringsplaner længere og længere.

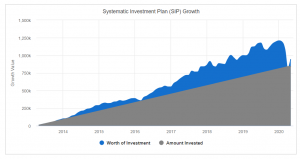

Nå, men takket være COVID skete dette –

Et fald på 40 % i indekset på mindre end en måned. Alle gevinster udslettet. For første gang, siden jeg begyndte at investere i markederne, så jeg, at de tiårige SIP’er også blev negative. Jeg tror heller ikke, at dette var sket under markedskollapset i 2008. Se på dette diagram; jeg har fået det fra Value Research-webstedet –

Måske er dette stærk nok grund til, at jeg skal gå i gang med at diversificere aktiverne. Måske er det også en god idé for dig, hvis du ikke har tænkt på aktivfordeling endnu.

På aktivsiden, har du nu adgang til –

- Direkte aktier

- Aktieforeningsfonde

- Direkte obligationer

- Gældsforeningsfonde

- Overstatslige guldobligationer

- Fiktive indskud fra din bank

Jeg tror, at med disse aktiver; du kan opbygge enhver kombination af porteføljen med forskellige aktivfordelingsmønstre for at opnå ethvert porteføljemål.

I de kommende kapitler vil jeg diskutere porteføljesammensætninger, og hvordan du kan sammensætte porteføljer, så de passer til dine mål, men inden vi gør det, vil vi som det næste diskutere indeksfonden.

Stay tuned.

Nøglepunkter fra dette kapitel

- I en skattefri obligation er kuponerne skattefrie

- PSU-gæld er behæftet med en implicit statsgaranti, og dermed en meget lav kreditrisiko

- Kuponen betales som en procentdel af den pålydende værdi

- YTM for en obligation er det effektive afkast, som obligationsindehaveren oplever

- Køberen af obligationen betaler påløbne renter til obligationssælgeren