Denne side forklarer forskellene mellem long call og short put optionspositioner. Ved hjælp af et eksempel vil vi sammenligne deres pengestrømme og udbetalingsprofiler. Vi vil afslutte med anbefalinger om, hvornår man skal handle hvilken strategi.

Hvad Long Call og Short Put har til fælles

Long call og short put er blandt de enkleste optionsstrategier, der hver især kun involverer en enkelt option. Begge er bullish, hvilket betyder, at de tjener penge, når det underliggende værdipapir stiger, og de taber, når det underliggende værdipapir falder.

Derfor kan det virke som om, at de er ens, og at det er ligegyldigt, hvilken af dem du vælger, når du tror, at en aktie vil stige.

Det gør det. Faktisk adskiller disse to strategier sig på mange måder, hvilket vi vil illustrere ved et eksempel.

Eksempel

Lad os sige, at du tror, at en aktie, der i øjeblikket handles til 35 dollars pr. aktie, kan stige. Du beslutter dig mellem:

- at købe en call-option med strike på 35 dollar og

- at sælge en put-option med strike på 35 dollar.

Både optioner handles i øjeblikket til 2 dollar pr. aktie eller 200 dollar for en optionskontrakt (svarende til 100 aktier af den underliggende aktie).

Initial Cash Flow

Den lange call-position skabes ved at købe en call-option. For at indlede handlen skal du betale optionspræmien – i vores eksempel 200 dollars.

Short put-position oprettes ved at sælge en put-option. For det modtager du optionspræmien.

Lang call har en negativ indledende pengestrøm. Short put har positiv.

Af dette alene ser det ud til, at short put er en bedre handel end long call. Ikke desto mindre går fordelen ved cash flow hånd i hånd med adskillige ulemper, især en mindre gunstig risiko- og afkastprofil.

Maksimal mulig fortjeneste

Hvad er det maksimale, du muligvis kan få ud af hver handel?

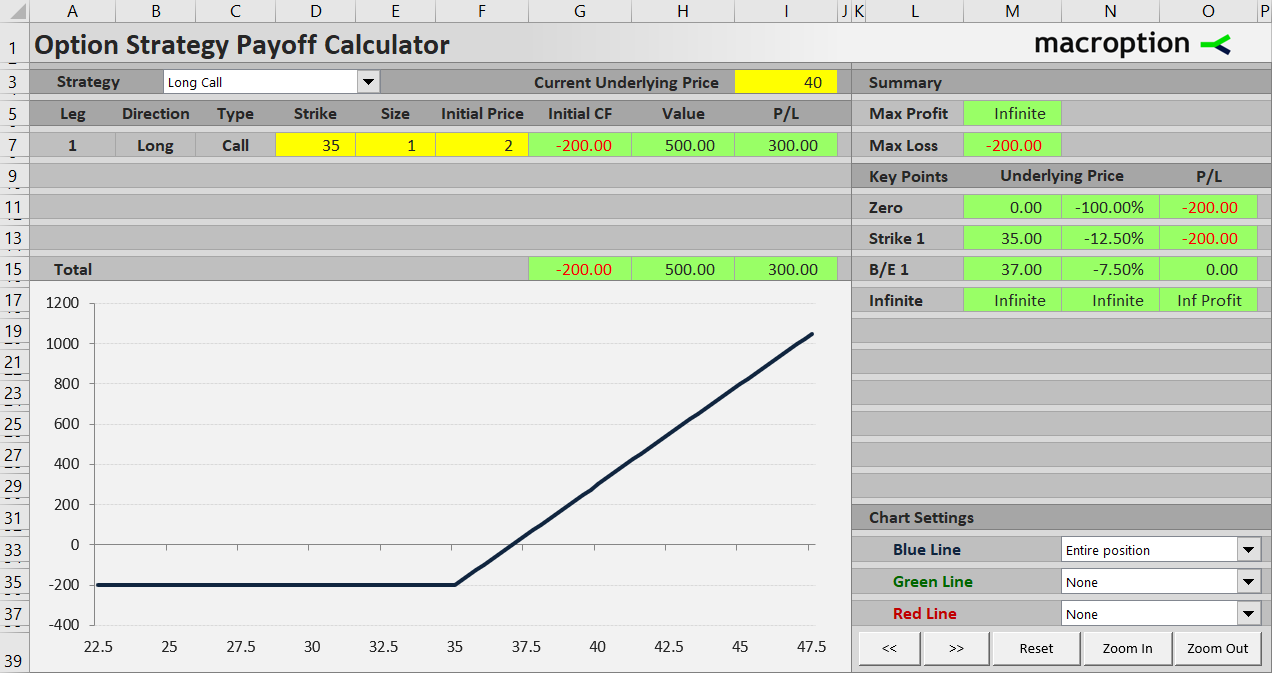

Lang call tjener penge, når den underliggende aktie går op. Hvis aktien ender over strikeprisen på $35 ved udløbet, stiger call-optionens værdi dollar for dollar med aktien. Hvis aktien f.eks. ender på 40 $, vil call-optionen være 40 – 35 = 5 $ værd ved udløbsdatoen. Efter fradrag af de oprindelige omkostninger vil den lange call-handel indbringe 3 USD pr. aktie eller 300 USD for en kontrakt. Hvis aktien ender på 50 dollar, vil optionens værdi være 50 – 35 = 15 dollar og den samlede fortjeneste 13 dollar pr. aktie eller 1.300 dollar for én kontrakt. Jo højere aktien er, jo højere er fortjenesten.

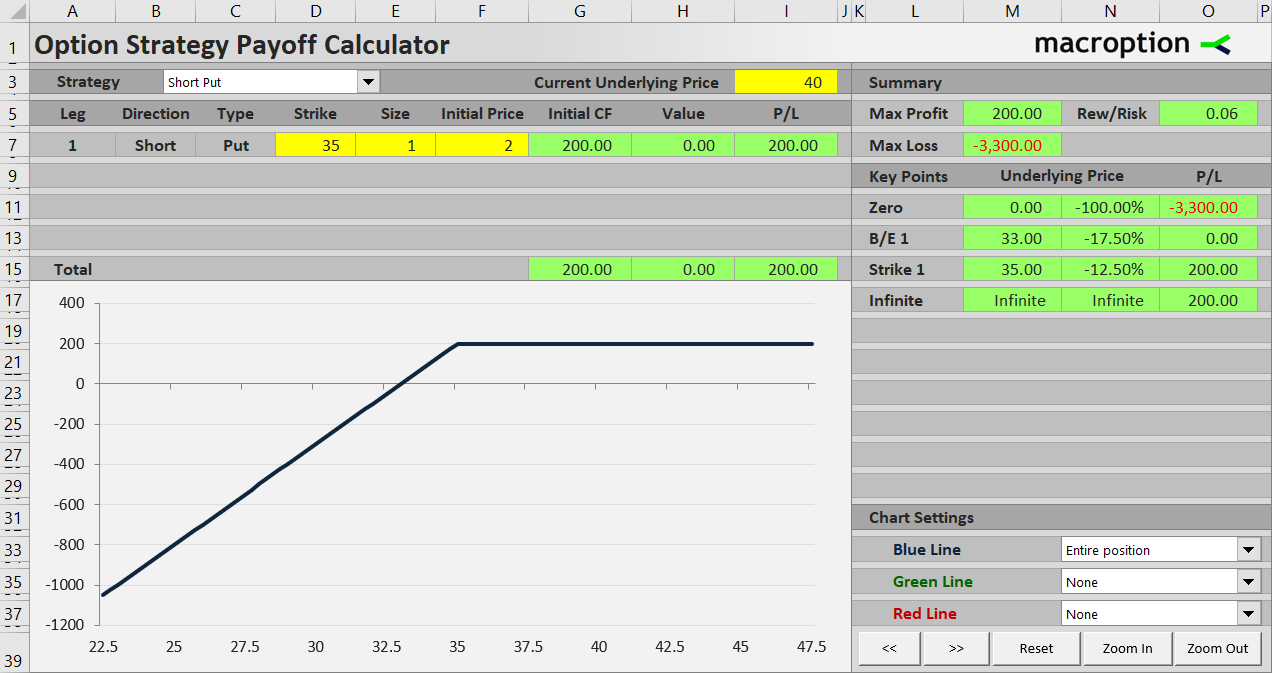

Short put er også rentabelt, når aktien stiger, men fortjenesten er begrænset til de 200 dollars, som man fik for at sælge put’en i begyndelsen. Der er ingen mulighed for at opnå en større gevinst, uanset om aktien stiger til 40, 50 eller 500 dollars. Du beholder den modtagne optionspræmie, men det er det hele.

Lang call har ubegrænset potentiel profit. Short put har den begrænset til den modtagne præmie (indledende pengestrøm).

Maximalt muligt tab

Hvor meget kan du i værste fald tabe, hvis du tager fejl, og aktiekursen falder?

Med long call er det værst tænkelige scenarie, at aktien ender under 35 $, og optionen udløber værdiløs. Du vil miste den optionspræmie, som du betalte i starten, men ikke mere. Det maksimale mulige tab er $200.

En kort put-position er meget mere risikabel. Put-optionen vil stige i værdi, efterhånden som aktien falder. Fordi du er short i optionen, er dens værdi dit tab. Hvis aktien f.eks. ender på 30 $ ved udløbet, vil put-optionen være 35 – 30 = 5 $ værd, og du vil tabe 500 $. Med den præmie på 200 $, som du modtog i begyndelsen, vil dit samlede tab være 300 $.

Theoretisk set kan aktien i værste fald falde til nul, og put-optionens værdi vil være lig med dens strikepris: 35 $ pr. aktie eller 3.500 $ for en kontrakt. Med den modtagne præmie vil dit samlede tab være 3.300 dollars.

Maksimal risiko ved en lang callhandel er begrænset til de oprindelige omkostninger (betalt optionspræmie). Den maksimale risiko ved en short put er typisk meget høj og er lig med strike-prisen minus den modtagne optionspræmie.

Lang call- og short put-udbetalingsdiagrammer

Forskellen i profit- og tabsprofilen er nemmest at forstå, når den visualiseres i et udbetalingsdiagram. Dette er et diagram, der viser, hvordan en optionsstrategis samlede fortjeneste eller tab (Y-aksen) ændrer sig med den underliggende pris (X-aksen).

Den lange call-position taber 200 dollars, når den underliggende pris ender under strike-prisen ved udløbet. Ud over dette punkt stiger P/L proportionalt med den underliggende pris. Der er ingen begrænsning på opadgående kurs.

Den korte put-position tjener 200 dollar, når den underliggende pris ender over strike-kursen. Under strejken falder dens P/L.

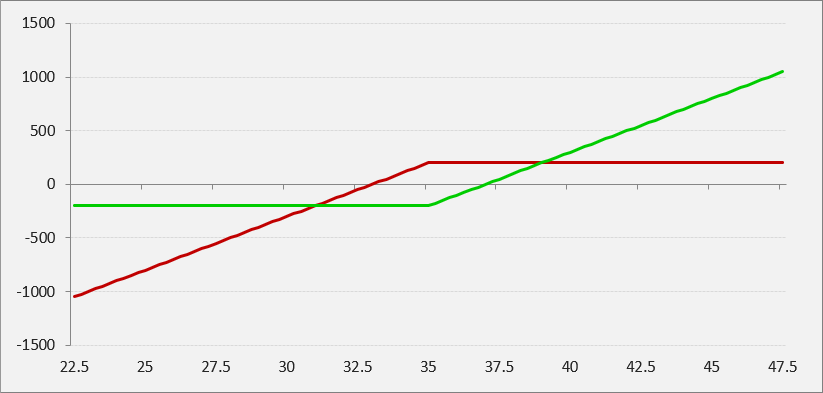

Fra diagrammerne kan det se ud til, at lang call er en meget bedre handel end kort put. Begrænset risiko og ubegrænset fortjeneste ser helt sikkert bedre ud end begrænset fortjeneste og (næsten) ubegrænset risiko. Er der et scenarie, hvor short put faktisk er bedre end long call?

Når short put slår long call

Hvis du tegner begge payoffs i et diagram, vil du se, at der er et lille vindue af aktiekurser, hvor short put’ens udfald (rødt) er bedre end long call’ens (grønt).

Det er området omkring strikeprisen. Mere præcist er det i dette særlige eksempel sådan, at den korte puthandel slår den lange callhandel, når den underliggende aktie ender mellem 31 og 39 dollars. Ved 31 dollars taber begge strategier 200 dollars. Ved 39 $ vinder begge 200 $.

Den generelle formel til beregning af grænserne er strike price plus eller minus summen af de to optionspræmier (i vores eksempel 35 – 2 – 2 = 31 og 35 + 2 + 2 + 2 = 39).

Break-Even Point

I diagrammet ovenfor skal du lægge mærke til, hvor P/L for hver strategi krydser nullinjen – det er her, handlen begynder at være rentabel.

Break-Even Point for en lang call-position ligger over strike-prisen. Mere præcist er det strike-prisen plus den betalte optionspræmie. Den lange callposition i vores eksempel begynder at være rentabel med underliggende aktier til 35 + 2 = 37 $ ved udløbet.

For en short put er break-even-punktet under strike-prisen, præcis ved strike-prisen minus den modtagne optionspræmie. I vores eksempel er det korte put rentabelt over 35 – 2 = 33 $.

Dette er en stor fordel ved det korte put. Den er rentabel, selv når aktien ikke bevæger sig nogen steder (den kan endda gå en smule ned). Et long call kræver typisk, at aktien går op for at give overskud.

Hvornår skal man handle hvad

Du kan se, at både long call og short put har styrker og svagheder. Fordele ved long call er mindre risiko og ubegrænset profitpotentiale. Fordelene ved short put er positiv indledende pengestrøm og lavere break-even point (for samme strike).

Faktisk er resultatet af long call bedre end short put, hvis den underliggende aktie bevæger sig meget – til begge sider. Omvendt, hvis aktien ikke bevæger sig meget (i vores eksempel, hvis den holder sig mellem 31 og 39 dollars), klarer short put sig bedre.

Dette er meget almindeligt med optioner. Det er generelt bedre at købe optioner (at være “long volatility”), når den underliggende værdi bevæger sig meget. At sælge optioner (at være “short volatility”) er generelt bedre, når den ikke bevæger sig meget.

For at opsummere, skal du, når du beslutter dig mellem en eventuel long call- og short put-handel, tænke dybere over dine forventninger til den underliggende aktiekurs – ikke kun med hensyn til retning, men også med hensyn til volatilitet:

- Hvis du tror, at aktien kan bevæge sig meget opad, men samtidig ikke ønsker at tabe for meget, hvis den falder, så vælg long call.

- Hvis du tror, at aktien sandsynligvis kun vil stige moderat, men det er usandsynligt, at den vil gå for meget ned (den kan lige så godt handle i et interval i et stykke tid), skal du vælge short put.

I praksis bliver det mere kompliceret end dette. Dit valg vil også afhænge af, hvor meget volatilitet der i øjeblikket er prissat i optionerne. Hvis du forventer rangebound trading, men optionsmarkedet forventer det også, og optionspræmierne er lave, er det måske ikke en god idé at sælge et put. Dette er lidt mere avanceret og kræver en god forståelse af implicit volatilitet og prisfastsættelse af optioner.