Når du optager et omvendt realkreditlån, skal din långiver bl.a. udlevere et afdragsskema, som grundlæggende er en tabel/graf over, hvordan lånesaldoen vil ændre sig over tid.

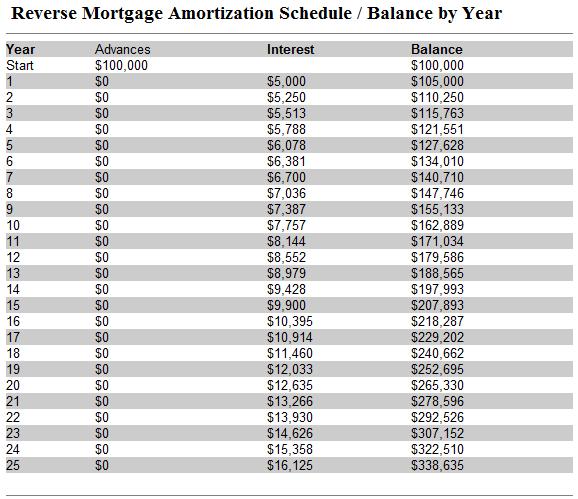

Afdragsskemaet for et omvendt realkreditlån er unikt, fordi det er et lån med negativ afdragsfrihed. Da det kun tilbagebetales på én gang og (normalt) kun når den sidste primære låntager går bort, vil lånesaldoen for et omvendt realkreditlån stige over tid. Dette står i kontrast til et konventionelt realkreditlån, hvis lånesaldo bør falde jævnt over tid og til sidst forsvinde som følge af de månedlige betalinger.

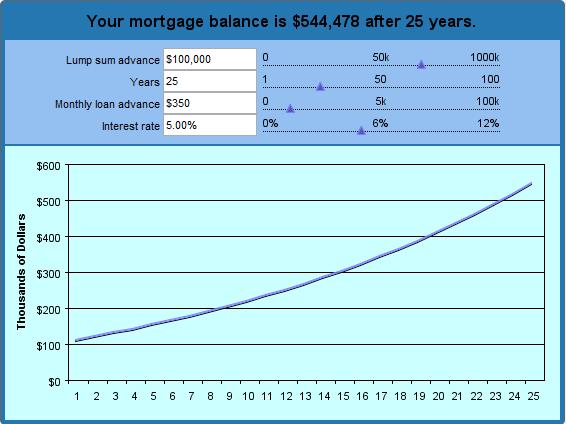

Den bedste måde at konceptualisere dette på er at oprette en hypotetisk amortiseringsplan, allerede inden du begynder processen med at shoppe efter et omvendt realkreditlån. Ved hjælp af vores reverse mortgage calculator kan du tydeligt se, hvordan din lånesaldo vil stige (som renter og hovedstol sammensættes), indtil det omvendte realkreditlån er tilbagebetalt. Da du ikke er forpligtet til at foretage månedlige betalinger, vil lånesaldoen vokse eksponentielt i en sådan grad, at den om 15 år vil påløbe renter dobbelt så hurtigt som den nuværende sats. Om 25 år fra nu vil den påløbe renter 3 gange så hurtigt.

I eksemplet ovenfor har jeg indtastet et forskud på et engangsbeløb på 100.000 dollars og terminsbetalinger på 350 dollars om måneden. Jeg antog en rentesats på 5 % og anmodede om et 25-årigt skema. (Med andre ord, hvis jeg opnår et omvendt realkreditlån i en alder af 62 år, når jeg først bliver berettiget, kan jeg se, hvor meget jeg vil skylde, når jeg er 87 år. På grundlag af disse parametre fastslog beregneren, at jeg vil modtage i alt 190.000 USD (forskud på et engangsbeløb + kumulative månedlige betalinger). I løbet af denne periode vil lånet påløbe 325 072 USD i renter, hvilket betyder, at långiveren vil få en gæld på 515 072 USD. Wow!

Selv om du kan justere parametrene, som du ønsker det, bør du huske på et par ting. For det første vil den faktiske rentesats (APR) være endnu højere, når du tager højde for lukkeomkostninger og FHA-forsikringspræmier. For det andet beskytter denne forsikring dig mod at skylde mere på dit omvendte realkreditlån, end dit hjem er værd (en reel mulighed, hvis du bliver i dit hjem længe nok), hvilket betyder, at lånesaldoen på et FHA-forsikret lån kun er relevant i det omfang, du (eller dine arvinger) i sidste ende har til hensigt at beholde dit hus og betale det omvendte realkreditlån kontant.