Jak jste se již dozvěděli, skutečná režie vzniklá v průběhu roku se zřídkakdy rovná částce, která byla uplatněna na jednotlivé zakázky. Proto je na konci roku na účtu výrobní režie často zůstatek, což znamená, že režie byla buď přečerpána, nebo nedočerpána.

Pokud je na konci období ve výrobní režii debetní zůstatek, považuje se režie za nedočerpanou. Debetní zůstatek ve výrobní režii ukazuje buď na to, že na jednotlivé zakázky nebylo použito dostatečné množství režie, nebo byla režie použita nedostatečně. Pokud je na konci období ve výrobní režii kreditní zůstatek, bylo na zakázky použito více režijních nákladů, než bylo skutečně vynaloženo. To ukazuje, že ve skutečnosti byla režie použita v nadměrné výši.

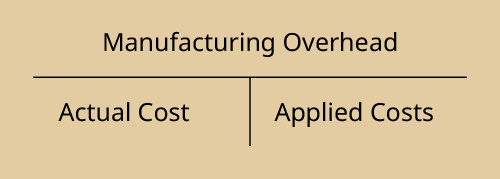

Skutečné režijní náklady se zaznamenávají prostřednictvím debetu výrobní režie. Stejný účet se zaúčtuje ve prospěch, když se režijní náklady použijí na jednotlivé zakázky ve výrobě, jak ukazuje obrázek:

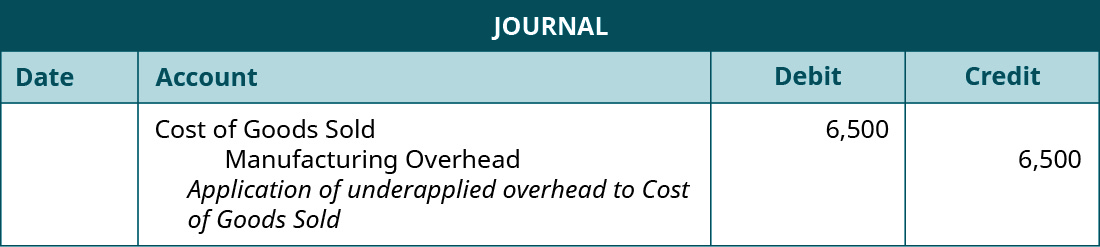

Protože se režijní náklady nejprve zaúčtují na účet výrobní režie, pak se použijí na jednotlivé zakázky, sledují se přes zásoby hotových výrobků a nakonec se převedou do nákladů na prodané zboží, zůstatek na konci roku se eliminuje opravným zápisem, kterým se vyrovnají náklady na prodané zboží. Pokud má výrobní režie debetní zůstatek, je režie použita nedostatečně a výsledná částka v nákladech na prodané zboží je podhodnocená. Korekční zápis je:

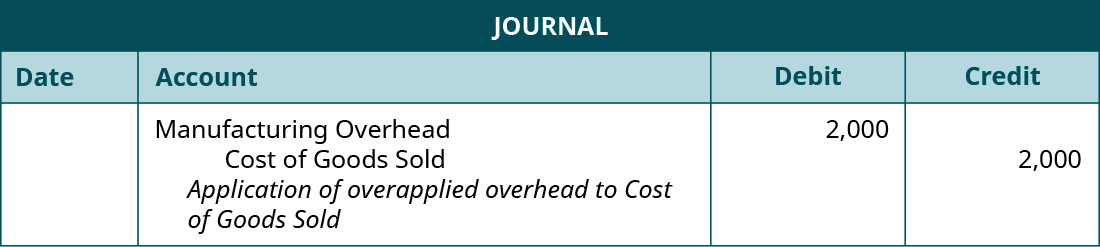

Pokud má výrobní režie kreditní zůstatek, je režie použita nadměrně a výsledná částka v nákladech na prodané zboží je nadhodnocená. Korekční zápis je:

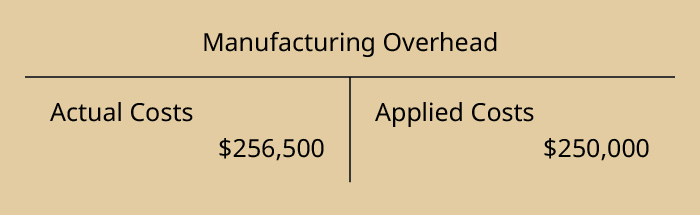

Vrátíme-li se k našemu příkladu, na konci roku měla společnost Dinosaur Vinyl skutečné režijní náklady ve výši 256 500 USD a uplatněné režijní náklady ve výši 250 000 USD, jak je uvedeno:

Protože má výrobní režie debetní zůstatek, je nedostatečně uplatněna, protože nebyla zcela alokována. Úpravný zápis do deníku je:

Pokud by byla režie přeúčtována a skutečná režie by byla 248 000 USD a uplatněná režie 250 000 USD, zápis by byl následující:

Pro úpravu nadměrně nebo nedostatečně uplatněné výrobní režie mají některé společnosti složitější, třídílné rozdělení na rozpracovanou výrobu, hotové výrobky a náklady na prodané zboží. Tato metoda se obvykle používá v případě větších odchylek v jejich bilancích nebo ve větších společnostech. (Více se o tom dozvíte v budoucích kurzech nákladového nebo pokročilého manažerského účetnictví.)

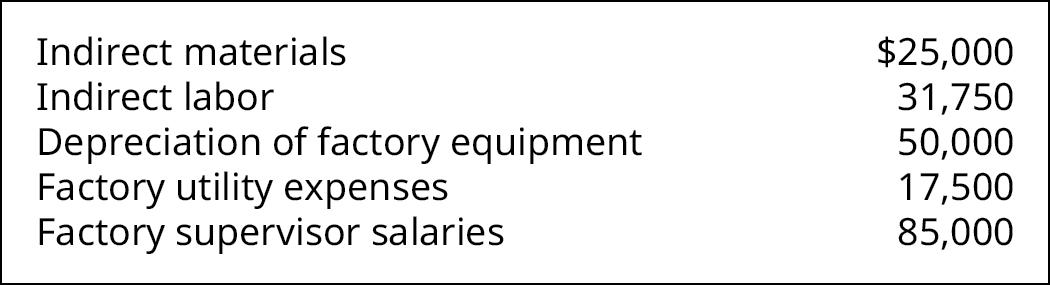

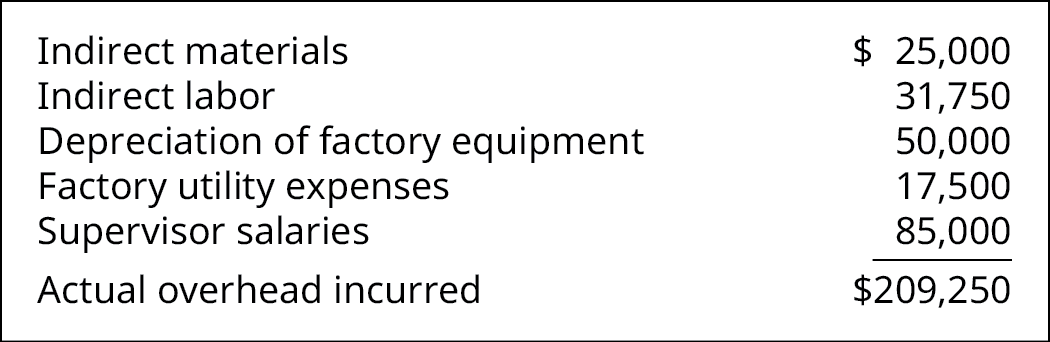

Kraken Boardsports vyrábí navijáky na sníh a lyže pro snowboardisty, aby mohli lyžovat na sněhu bez hory nebo na vodě bez jezera ((obrázek)). Údaje ke konci roku ukazují tyto režijní náklady:

Kraken Boardsports měl za rok 6 240 hodin přímé práce a přiřazuje režijní náklady k jednotlivým zakázkám ve výši 33,50 USD za hodinu přímé práce.

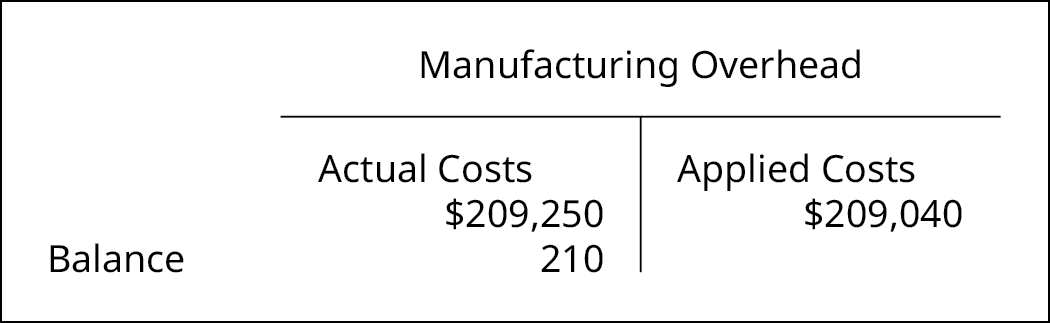

Kolik režijních nákladů bylo během roku použito nadměrně nebo nedostatečně? Jaký by byl zápis do deníku pro úpravu výrobní režie?

Řešení

Celkové vynaložené režijní náklady jsou součtem:

Celková uplatněná režie činí 209 040 USD, což se vypočítá jako:

33,50 USD/hodina přímé práce × 6 240 hodin přímé práce.

Zůstatek ve výrobní režii je debetní ve výši 210 USD:

Zápis v opravném deníku je:

Kalkulování nákladů na zakázku a alokace režijních nákladů nejsou nové účetní metody a platí i pro vládní jednotky. Viz jejich použití v této zprávě z roku 1992 o účtování nákladů na loděnice a plány na ukládání jaderného odpadu od Generálního účetního úřadu Spojených států amerických.

Klíčové pojmy a shrnutí

- Režie se rozpočítává na jednotlivé zakázky na základě odhadovaných režijních nákladů za rok a může být za rok použita nadměrně nebo nedostatečně.

- Režie je použita nedostatečně, pokud se během roku neuplatní všechny náklady nahromaděné na účtu výrobní režie.

- Výrobní režie je přečerpána, když je na zakázkách uplatněno více režijních nákladů, než kolik jich bylo skutečně vynaloženo.

- Přečerpaná nebo nedočerpaná částka režijních nákladů se upraví na účet nákladů na prodané zboží.

(obrázek)Proč se účet výrobní režie účtuje na vrub účtu při uznání nákladů a následně ve prospěch účtu při uplatnění režijních nákladů?

Náklady mají obvykle debetní zůstatek a účet výrobní režie se účtuje na vrub účtu při uznání nákladů. Když jsou výdaje přiřazeny k majetku, zásobám rozpracované výroby, účtuje se ve prospěch nákladového účtu výrobní režie. To je v souladu se zásadou uznávání nákladů. Časové rozlišení nákladů sleduje výnosy, a když jsou náklady přiřazeny k zásobám, stávají se součástí pořizovací ceny výrobku a jsou uznány při prodeji aktiva.

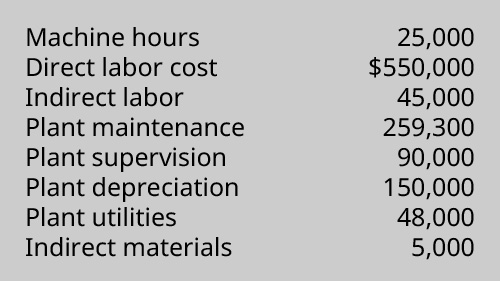

(Obrázek)Společnost má následující informace týkající se jejích výrobních nákladů:

Vypočítejte skutečnou a uplatněnou režii pomocí předem stanovené režijní sazby společnosti ve výši 23,92 USD za strojní hodinu. Byla režie uplatněna nadměrně nebo nedostatečně a o kolik?“

(obrázek)Společnost Coop’s Stoops odhadla svou roční režii na 85 000 USD a vycházela z předem stanovené režijní sazby na 24 286 hodin přímé práce. Na konci roku činila skutečná režie 90 000 USD a celkový počet hodin přímé práce byl 24 100 hodin. Jakým zápisem se má zlikvidovat přečerpaná nebo nedočerpaná režie?“

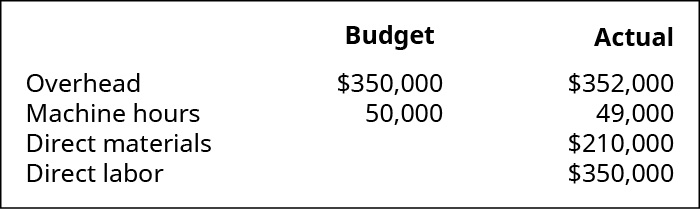

(obrázek)Společnost Mountain Peaks uplatňuje režii na základě strojových hodin a vykazuje následující informace:

- Jaká je předem stanovená sazba režijních nákladů?

- Kolik režijních nákladů bylo použito v průběhu roku?

- Byly režijní náklady použity více nebo méně a o jakou částku?

- Jakým zápisem do deníku se zlikviduje přečerpaná nebo nedočerpaná režie?

(obrázek)Skutečná režie společnosti je 74 539 USD. Režie vycházela z 6 000 hodin přímé práce a za rok byla nedoplněna o 2 539 USD.

- Jaká je sazba pro uplatnění režie na hodinu přímé práce?

- Jaký je zápis do deníku pro likvidaci nedoplněné režie?

(Obrázek)Společnost Tasty Box Meals při stanovení předem stanovené sazby pro uplatnění režijních nákladů odhadla, že její režijní náklady budou činit 100 000 USD a v příštím roce budou vyžadovat 25 000 strojových hodin. Na konci roku zjistila, že skutečná režie činí 102 000 USD a vyžaduje 26 000 strojových hodin.

- Určete předem stanovenou sazbu režie.

- Jaká je režie uplatněná v průběhu roku?

- Připravte zápis do deníku pro eliminaci nedostatečně nebo příliš uplatněné režie.

(obrázek)Společnost Queen Bee’s Honey, a.s., odhadla své roční režijní náklady na 110 000 USD a vycházela z předem stanovené sazby režijních nákladů na 27 500 hodin přímé práce. Na konci roku činila skutečná režie 106 000 USD a celkový počet hodin přímé práce byl 29 000 hodin. Jakým zápisem se zlikviduje přečerpaná nebo nedočerpaná režie?

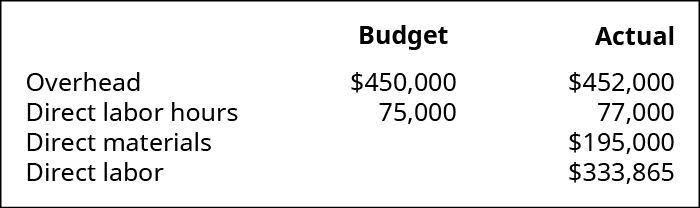

(obrázek)Společnost Mountain Tops uplatňuje režijní náklady na základě počtu hodin přímé práce a vykazuje následující informace:

- Jaká je předem stanovená sazba režijních nákladů?

- Kolik režijních nákladů bylo použito v průběhu roku?

- Byly režijní náklady přečerpány nebo nedočerpány a o jakou částku?

- Jakým zápisem do deníku se zlikvidují přečerpané nebo nedočerpané režijní náklady?

(obrázek)Skutečné režijní náklady společnosti činí 73 175 USD. Režie vycházela z 4 500 strojových hodin a byla za rok přeúčtována o 3 325 USD.

- Jaká je sazba použití režie na hodinu přímé práce?

- Jaký je zápis do deníku pro likvidaci nedoplatku režie?

(Obrázek)Při stanovení předem stanovené sazby použití režijních nákladů společnost Tasty Turtle odhadla, že její režijní náklady budou činit 75 000 USD a výroba bude v příštím roce vyžadovat 25 000 strojových hodin. Na konci roku zjistila, že skutečná režie činí 74 000 USD a výroba vyžaduje 24 000 strojových hodin.

- Zjistěte předem stanovenou sazbu režie.

- Jaká je režie uplatněná v průběhu roku?

- Připravte zápis do deníku pro eliminaci nedostatečně nebo příliš uplatněné režie.

(Obrázek)Pokud podnik vychází z předem stanovené režijní sazby na 100 000 strojních hodin a ve skutečnosti má 100 000 strojních hodin, vznikne nedoplatek nebo přeplatek?

Glosář

přefakturovaná režie situace, kdy režie uplatněná na jednotlivé zakázky je větší než skutečná režie; při přefakturaci má výrobní režie kladné saldo nedofakturovaná režie situace, kdy režie uplatněná na jednotlivé zakázky je menší než skutečná režie; při nedofakturaci má výrobní režie záporné saldo

.