Co je to Pay As You Earn Student Loan Repayment?

Program Pay As You Earn (neboli PAYE) na splácení studentských půjček byl schválen v prosinci 2012 a prezident Obama ho pojal jako splácení založené na příjmu. Prezident pochopil, že dlužníci z řad studentů se po vstupu do splácení potýkají se značnými problémy, a využil PAYE k tomu, aby několika různými způsoby vylepšil již existující program splácení založený na příjmech.

Přestože má poměrně přísné kvalifikační požadavky (nárok na něj mají pouze ročníky 2012 a pozdější), je PAYE skvělou možností pro ty, kteří ho mohou využít.

Jak funguje

Pay As You Earn je stejně jako splácení založené na příjmech způsob, jakým se vypočítávají měsíční splátky. Měsíční platby v rámci PAYE činí 10 % vašeho diskrétního příjmu, což je rozdíl mezi vaším upraveným hrubým příjmem a 150 % hranice chudoby ve vaší oblasti.

Znovu připomínáme, že hranice chudoby jsou stanoveny ministerstvem zdravotnictví a sociálních služeb a jsou každoročně aktualizovány. Hranici chudoby ve vaší oblasti si můžete vyhledat zde.

Stejně jako IBR má PAYE složku dotace úroků a odpuštění všech zbývajících zůstatků po 20 letech kvalifikovaných plateb. Nezapomeňte však, že jakákoli odpuštěná částka podléhá zdanění jako příjem, pokud se nejedná o program odpuštění půjček ve veřejných službách. Pokud počítáte s odpuštěním mimo PSLF, je lepší počítat s výsledným daňovým účtem.

Tady je příklad PAYE v praxi:

Řekněme, že jste čerstvý absolvent s dluhem z federální studentské půjčky ve výši 185 000 USD s úrokovou sazbou 5 % ročně. Právě jste byli přijati do zaměstnání s platem 55 000 USD, jste svobodní a hranice chudoby ve vaší oblasti je 11 880 USD. Pay As You Earn by se vám mohlo velmi hodit, pokud splňujete podmínky.

Vaše minimální měsíční splátka při použití standardního desetiletého splátkového plánu by činila 1 962,21 USD. To je vzhledem k vašemu hrubému měsíčnímu příjmu 4 583 USD zatraceně vysoká částka. Při skromném nájemném a účtu za potraviny ve výši 1 000 USD a 500 USD by vám zbylo pouze 327 USD.72 drobných navíc každý měsíc:

Pokud byste se kvalifikovali pro PAYE, mohli byste snížit svou měsíční splátku přibližně o 85 %:

309,83 USD místo 1 962,21 USD. Pěkné, co říkáte?“

Manželé

Stejně jako u IBR a ICR jsou vaše měsíční splátky v rámci PAYE založeny na kombinovaném příjmu a dluhu vás a vašeho manžela/manželky, pokud podáváte společné daňové přiznání. Můžete je oddělit odděleným podáním, ale v takovém případě zvažte daňové důsledky, protože při odděleném podání obvykle zaplatíte vyšší daň než při společném podání. Navíc jste v podstatě vyloučeni z možnosti přispívat na Roth IRA, protože limit příjmu je 10 000 USD, pokud podáváte daňové přiznání odděleně.

Kapitalizace úroků

Kapitalizace úroků je důležitou složkou, kterou byste si měli uvědomit, než se rozhodnete pro jakýkoli splátkový plán založený na příjmech. Pokud jsou vaše měsíční splátky v rámci PAYE nižší než úroky, které v každém období narůstají, budou tyto úroky v průběhu času narůstat. Nebudou se však skládat (nebudou vám účtovány úroky z úroků), pokud nebudou kapitalizovány. Jakmile jsou úroky kapitalizovány, jsou přičteny k zůstatku jistiny vašich půjček, což je faktor, který se používá pro výpočet vašich úroků každý měsíc. A samozřejmě platí, že čím vyšší je zůstatek jistiny, tím více zaplatíte na úrocích.

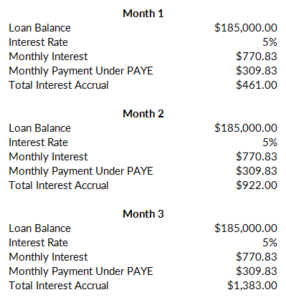

Tady je příklad:

Pokračujeme-li v našem příkladu z výše, při půjčkách ve výši 185 000 USD a úrokové sazbě 5 % zaplatíte každý měsíc na úrocích 770,83 USD. Vzhledem k tomu, že vaše splátka činí pouze 309,83 USD, bude každý měsíc narůstat a narůstat částka 461,00 USD:

Předpokládejme zde, že všechny vaše půjčky nejsou dotované, a tudíž nemají nárok na tříletou dotaci (vysvětlení níže). Každý měsíc, kdy vaše splátky nepokryjí úroky, budou vaše naběhlé úroky dále narůstat:

Tento naběhlý úrok nebude sám o sobě úročen, pokud nebude kapitalizován a přičten k zůstatku vašich půjček. Tomu byste se měli za každou cenu vyhnout. V rámci PAYE budou úroky kapitalizovány, pokud:

- už nemáte částečné finanční potíže. Jinými slovy, váš příjem se zvýší natolik, že vaše splátky podle PAYE přesáhnou částku, kterou byste zaplatili podle standardního desetiletého splátkového plánu v době, kdy jste vstoupili do PAYE. Nahromaděné úroky se v takovém případě kapitalizují a vaše měsíční splátka by se vrátila na úroveň, jaká by byla původně v rámci desetileté varianty.

- Jeden rok zapomenete znovu potvrdit svůj příjem. To se posuzuje stejně, jako kdybyste již neměli částečné finanční potíže.

- Odejdete z programu PAYE.

Dalším důvodem, proč je PAYE většinou lepší než IBR, je to, že PAYE má 10% limit na kapitalizaci úroků. Maximální úrok, který lze přičíst k zůstatku úvěru, je 10 % původního zůstatku úvěru při vstupu do programu. V našem příkladu by to bylo maximálně 18 500 USD.

Dotace úroků

Také jako u IBR (ale na rozdíl od ICR), v rámci PAYE vláda dotuje naběhlé úroky po dobu prvních tří let vašeho pobytu v programu. Pokud vaše měsíční splátky nepokryjí úroky z půjček, vláda vám po dobu tří let doplatí rozdíl na dotované půjčky.

To je obrovská výhoda. V našem příkladu by vaše měsíční splátka ve výši 309,83 USD nepokryla úroky ve výši 770,83 USD. Pokud byste spláceli dotované půjčky, zasáhl by stát a zaplatil by vám po dobu tří let navíc 461,00 USD. To se velmi rychle sečte (5532,00 USD ročně). Ušetřili byste tedy 16 596,00 USD na naběhlých úrocích jen díky tomu, že byste místo IBR využívali Pay As You Earn:

Kdo má nárok

Jedinou nevýhodou Pay As You Earn je, že je dostupná pouze pro novější dlužníky. Abyste měli nárok, musíte být k 1. říjnu 2007 považováni za nového dlužníka (to znamená, že jste neměli žádné nesplacené federální půjčky). Kromě toho jste museli obdržet výplatu přímé půjčky 1. října 2011 nebo později. To v podstatě omezuje PAYE na ročník 2012 a pozdější.

Pokud splňujete tyto počáteční podmínky, musíte mít také částečné finanční potíže, stejně jako v případě IBR. To znamená, že vaše splátka v rámci PAYE je nižší, než by byla v rámci standardního desetiletého splátkového plánu. Pokud se váš příjem později zvýší natolik, že již nebudete mít částečné finanční potíže, můžete zůstat v režimu PAYE. Vaše splátky by byly pouze omezeny na výši, kterou byste měli v rámci standardního desetiletého splátkového plánu, když jste vstoupili do PAYE, a úroky by se kapitalizovaly.

Půjčky způsobilé pro PAYE:

- Přímé dotované a nedotované půjčky

- Přímé půjčky PLUS poskytnuté absolventům nebo odborným studentům

- Přímé konsolidační půjčky, které nesplácely žádné půjčky PLUS poskytnuté rodičům

Půjčky způsobilé pro PAYE, pokud byly konsolidovány:

- Subvencované a nesubvencované federální půjčky Stafford

- Půjčky PLUS poskytnuté absolventům nebo odborným studentům

- Půjčky ke konsolidaci, které nesplácely žádné půjčky PLUS poskytnuté rodičům

- Federální půjčky Perkins

Půjčky nezpůsobilé pro PAYE:

- Přímé půjčky PLUS poskytnuté rodičům

- Přímé konsolidační půjčky, které splácely půjčky PLUS poskytnuté rodičům

- Konsolidační půjčky FEL, které splácely půjčky PLUS poskytnuté rodičům

Kdy je PAYE dobrý nápad

PAYE je díky nízkému výpočtu měsíční splátky jednou z nejlepších možností splácení podle příjmů. Tím však výhody nekončí. Úroková dotace, 10% strop pro kapitalizaci úroků a 20letá doba odpuštění činí z PAYE mimořádně atraktivní možnost.

Problémem PAYE je kvalifikace. Tento plán je dostupný pouze pro novější dlužníky – v podstatě pro ročník 2012 a pozdější. Pokud jste to právě vy, s Pay As You Earn těžko uděláte chybu.

Jak se můžete přihlásit

Pro přihlášení do PAYE můžete požádat online na stránce studentloans.gov. Budete muset doložit svůj příjem, což můžete udělat pomocí nástroje pro vyhledávání IRS, pokud jste v posledních dvou letech podali daňové přiznání. Pokud chcete, můžete vyplnit i papírovou žádost. Jen mějte na paměti, že stejně jako u ostatních možností musíte svůj příjem každý rok znovu potvrdit. Zapomenete-li na recertifikaci, znamená to, že veškeré naběhlé úroky budou kapitalizovány a vaše měsíční splátka skokově vzroste. Poskytovatelé studentských půjček mají tendenci dělat spoustu chyb, takže si nezapomeňte uschovat kopie dokumentů.

Další věci, které je třeba zvážit

Pamatujte, že systém Pay As You Earn byl schválen vládním nařízením – což nevyžaduje schválení Kongresu. To znamená, že budoucí prezidenti mohou PAYE stejně snadno zrušit, pokud se tak rozhodnou. Doufejme, že pokud se tak stane, budou stávající dlužníci v programu zachováni a chráněni před změnami programu. Nic však není zaručeno a každý, kdo se obává o stabilitu programu, by mohl místo toho uvažovat o IBR. IBR byl přijat se souhlasem Kongresu.