15.1 – Kontext

Je mi jasné, že jsme předchozí kapitolu uzavřeli náznakem, že příště probereme indexové fondy. Já si však udělám malou odbočku, abych vás seznámil s tím, jak lze investovat přímo do Dluhopisů.

Proč ‚to dělám právě teď? No, je to proto, že jsme právě probrali dluhové fondy a související pojmy, a vzhledem k podobnosti mezi dluhovými fondy a dluhopisy mě napadlo, že bychom mohli tuto diskusi rozšířit a mluvit také o dluhopisech.

Kromě toho je platforma společnosti Zerodha pro investování do dluhopisů spuštěna a připravena k použití, takže tato kapitola vám pomůže pochopit, jak tuto platformu také používat.

Pamatujte, že když investujete do jakéhokoli dluhového podílového fondu, investujete především do podílového fondu, jehož správce investuje vaše prostředky do různých dluhopisů a směnek. Pomocí platformy Zerodha můžete nyní investovat přímo do dluhopisů, stejně jako by to dělal správce fondu.

15.2 – Dluhopisová platforma

Dluhopisová platforma společnosti Zerodha je součástí platformy Coin, naší platformy pro podílové fondy.

Na úvodní stránce vidíte, že hovoříme o vysoce kvalitních PSU a korporátních dluhopisech. Vysoká kvalita zde znamená nejvyšší úvěrové hodnocení.

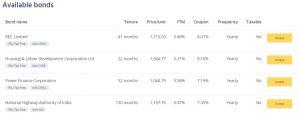

Platforma v každém okamžiku uvádí všechny dostupné dluhopisy, do kterých můžete investovat. K dnešnímu dni jsou vám k dispozici tyto dluhopisy –

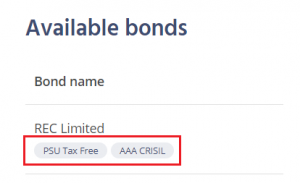

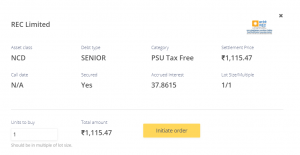

Například úplně první je dluhopis společnosti Rural Electrification Corporation Limited (REC).

Pod názvem společnosti jsou dvě značky; tyto značky vám poskytnou důležité informace o dluhopisech.

- PSU Tax-free – Nezapomeňte, že PSU nesou implicitní státní záruku; proto je úvěrové riziko u těchto dluhopisů PSU velmi nízké. Bit tax-free znamená, že úrokový výnos získaný z těchto dluhopisů je 100% osvobozen od daně. Díky osvobození od daně jsou tyto dluhopisy pro investory mimořádně atraktivní. Osvobození od daně se však vztahuje pouze na úrokové výnosy. Pokud budete dluhopis držet až do splatnosti, nebudou vaše úrokové výnosy z tohoto dluhopisu zdaněny. Pokud se vám však podaří tento dluhopis prodat před splatností za cenu vyšší, než za jakou jste jej nakoupili, získáte kapitálové zisky, které podléhají zdanění.

- Úvěrový rating – Dluhopis společnosti REC Limited má od společnosti CRISIL rating trojitého A (AAA); tento rating vypovídá o bonitě dlužníka. AAA je nejvyšší hodnocení, takže není třeba se obávat o úvěruschopnost dlužníka, tj. v tomto případě společnosti REC.

Kromě těchto značek máte k dispozici další specifikace. Některé z nich jsou jednoduché a intuitivní, jiné nikoli.

Na platformě můžete vidět souhrnný přehled nejdůležitějších parametrů, které byste měli před investicí zvážit. Běžný investor nepotřebuje žádné další informace kromě těch, které jsou uvedeny výše.

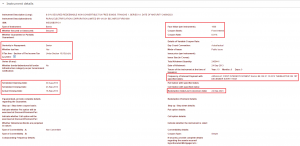

V zájmu této kapitoly a její úplnosti se však pojďme ponořit do podrobnějších informací o tomto konkrétním dluhopisu REC. ISIN tohoto dluhopisu je INE020B07HO1, zadejte sem ISIN a získáte všechny další informace týkající se tohoto dluhopisu.

Zvýraznil jsem zde nejdůležitější kousky –

Začněme první položkou zleva. Jak vidíme, jedná se o zajištěný dluh. Zajištěný dluh je úvěr zajištěný zástavou. Klasickým příkladem je půjčka ve zlatě.

Při půjčce ve zlatě zastavíte zlato a získáte proti němu půjčku. Když půjčku splatíte, zástava na zlato zanikne a vy dostanete zlato zpět. V případě, že půjčku nesplatíte, věřitel si může vaše zlato vzít a nahradit svou ztrátu.

Pokud se na to podíváte z pohledu věřitele, zajištěný dluh poskytuje věřiteli vyšší komfort ve srovnání s nezajištěným dluhem.

V další části vidíte, že se jedná o prioritní dluh.

Každá společnost má něco, čemu se říká „kapitálová struktura“. Kapitálová struktura je něco jako jakýsi žebříček, který nařizuje seznam zainteresovaných stran, které mají nejvyšší nárok na strukturu splácení a výdělků společnosti.

Seniorní zajištěný dluh se nachází na samém vrcholu kapitálové struktury, zatímco kmenové akcie (equity) jsou až na posledním místě. Mezi prioritním dluhem a vlastním kapitálem leží další podílníci, jako je nezajištěný dluh, konvertibilní dluhopisy, nekonvertibilní dluh atd. V případě likvidace společnosti (nejhorší scénář) jsou držitelé prioritního dluhu vyplaceni z likvidační částky společnosti jako první. To významně zvyšuje bezpečnost kapitálu pro držitele prioritního dluhu.

V okamžiku, kdy uvidíte zajištěný prioritní dluh, si tedy buďte jisti, že úvěrové riziko s ním spojené je relativně velmi nízké.

V části, která následuje, je zcela zřejmé, že se hovoří o datu emise. Představte si to jako datum IPO společnosti nebo debutu NFO na trhu MF.

REC papír byl vydán v roce 2013 se splatností v roce 2023, takže se jedná o desetiletý dluhopis.

Nyní přesuňte svou pozornost na údaje uvedené vpravo – v nejhořejší části je podrobně popsáno několik zásadních parametrů.

První je jmenovitá hodnota, která je 1000 rupií. Nominální hodnota dluhopisu je podstatná ze tří důvodů –

- Dává vám představu o prémii nebo diskontu, se kterým se dluhopis obchoduje ke své nominální hodnotě. V případě dluhopisu REC (viz snímek z COIN) je aktuální cena tohoto dluhopisu 1115,03 Rs/-, což je prémie k nominální hodnotě.

- Kupón se vyplácí jako procento z nominální hodnoty. Kupón pro tento dluhopis je 8,01 %, což znamená, že každý dluhopis, který držíte, vám přináší 80,01 Rs/- jako úrokový výnos až do jeho splatnosti.

- Po splatnosti závisí hodnota odkupu na nominální hodnotě dluhopisu. Více o tom později.

V další části jsou zdůrazněny podrobnosti o výplatě úroků. Jak bylo zdůrazněno, dluhopis REC vyplácí úrok 1. prosince každého roku až do splatnosti dluhopisu. Společnost vyplácí úroky každoročně. Některé dluhopisy vyplácejí úroky pololetně, čtvrtletně a některé dokonce měsíčně.

Můžete také vidět datum splatnosti, které je 24. září 2023.

Když už znáte tyto podrobnosti, doporučuji vám, abyste se znovu podívali na snímek COIN. Vše, co je na snímku uvedeno, by mělo být jasné, kromě YTM.

15.3 – Výnos do splatnosti

Pojmem „výnos do splatnosti“ neboli YTM je jeden z nejdůležitějších pojmů, kterému je třeba při práci s dluhopisy porozumět. I když je kupón dluhopisu podstatný, jako investor do dluhopisů se musíte více zajímat o YTM než o samotný kupón.

Myslím si, že pojem YTM nejlépe pochopíme, když se na něj podíváme z transakcí, které známe. Vzhledem k tomu si na tomto základě sestavme hypotetickou situaci.

Scénář 1

Váš přítel vás informuje o fantastické komerční nemovitosti, která je schopna vám přinést 20% výnos z pronájmu.

Výnos z pronájmu = celkové nájemné vybrané za rok / částka investovaná do nemovitosti.

Jste celí nadšení, protože podle vašeho průzkumu je průměrný výnos z pronájmu komerčních nemovitostí asi 15 %, takže transakce, kterou váš přítel navrhl, vyniká. Požádáte svého přítele o další informace.

Sdělí vám, že spravedlivá cena komerční nemovitosti je 3 miliony korun. Vy ani nemrknete okem, zaplatíte 3 Crore v hotovosti předem a nemovitost koupíte.

Od následujícího měsíce začnete dostávat nájemné ve výši 500 000 rupií./- na váš účet.

Uplyne dvanáct měsíců a příjmy z pronájmu plynule plynou.

Na konci 12 měsíců však máte předtuchu, že svět zasáhne virus, lidé začnou pracovat z domova, a proto komerční nemovitosti ztratí svůj lesk.

Rozhodnete se nemovitost prodat a vyplatit peníze. Předpokládejme, že trh s nemovitostmi zůstal na stejné úrovni; proto se vám podaří prodat nemovitost za pořizovací cenu, tj. za 3 miliony korun.

Otázkou je, kolik jste na celé této transakci vydělali? Jinými slovy, jaký byl váš čistý výnos? Pro zjednodušení zapomeňte na daně a poplatky.

Toto je jednoduchý výpočet –

Kupní cena = 3 Crore

Prodejní cena = 3 Crore

P&L na nemovitosti = 0 —- (1)

Nájemné za měsíc = 500 000 Rs./-

Počet vybraných měsíčních nájmů = 12

Celkový příjem z pronájmu = 12 * 500 000 = 60 00 000 rupií/- —– (2)

Čistý P&L = (1) + (2)

= 60,00 000 rupií./-

Čistý výnos = čistý P&L / kupní cena

= 60 Lakh / 3 Crore

= 20 %

Čistý výnos se rovná výnosu z pronájmu.

Scénář 2

Vše zůstává stejné, až na to, že v době nákupu jste místo 3 Crore koupili nemovitost za 3,3 Crore. Jaký je čistý výnos?

Kupní cena = 3,3 Crore

Prodejní cena = 3 Crore

P&L na nemovitosti = ztráta 30 Lakh —- (1)

Nájemné za měsíc = 500 000 Rs/-

Počet vybraných měsíců nájmu = 12

Celkový příjem z nájmu = 12 * 500 000 = 60 00 000 Rs./- —– (2)

Čistý P&L = (1) + (2)

= 30 00 000/- Rs.

Čistý výnos = Čistý P&L / Kupní cena

= 30 Lakh / 3,3 Crore

= 9,09%

Všimněte si, že vše zůstalo stejné, kromě kupní ceny. To však mělo velký vliv na čistý výnos.

Scénář 3

Vše zůstalo stejné, až na to, že v době nákupu jste místo za 3 Crore koupili nemovitost za 2,9 Crore. Jaký je čistý výnos?

Kupní cena = 2,9 Crore

Prodejní cena = 3 Crore

P&L na nemovitosti = +10 Lakh —- (1)

Nájemné za měsíc = 500 000 Rs/-

Počet vybraných měsíců nájmu = 12

Celkový příjem z nájmu = 12 * 500 000 = 60 00 000 Rs./- —– (2)

Čistý P&L = (1) + (2)

= 70,00 000 Rs./-

Čistý výnos = Čistý P&L / Kupní cena

= 70 Lakh / 3 Crore

= 24,14%

Všimněte si, že ve všech třech scénářích byl výnos z pronájmu stanoven na 20%, který se vůbec nezměnil. Ale čistý výnos se měnil na základě transakčních cen.

Shrnuto –

- Výnos z pronájmu a čistý výnos se shodují pouze tehdy, když nákupní a prodejní cena zůstává stejná

- Čistý výnos je nižší než výnos z pronájmu, když je nákupní cena vyšší než prodejní cena

- Čistý výnos je vyšší než výnos z pronájmu, když je nákupní cena nižší než prodejní cena.

Snažím se zde poukázat na to, že čistý výnos je velmi odlišný od výnosu z pronájmu.

Nyní se vraťme do světa dluhopisů a proveďme několik srovnání –

Kupní cena nemovitosti = Kupní cena dluhopisu

Prodejní cena nemovitosti = Prodejní cena dluhopisu

Výnos z pronájmu = Kupón

Čistý výnos = Výnos do splatnosti neboli YTM.

Podívejte se na to ještě jednou –

Kupón je 8,01 %, ale YTM je 5,4 %. Proč si myslíte, že YTM je nižší než samotný kupón?

No proto, že tento dluhopis kupujete za 1115,03 Rs/- a při splatnosti je tento dluhopis vykoupen za 1000 Rs./- (scénář 2).

Takže efektivní výnos, který zde zažijete, je 5,4 %.

15.4 – Narostlý úrok

Kliknutím na žluté tlačítko investovat se dostanete na další obrazovku platformy, která vám poskytne trochu více informací o dluhopisu.

Předpokládám, že většinu informací přítomných na této obrazovce znáte, kromě části o narostlém úroku. Pojem naběhlý úrok je jednoduchý na pochopení.

Víme, že dluhopis REC vyplácí kupón ve výši 8,01 % z nominální hodnoty 1000 rupií. Hodnota kupónu v rupiích je 80,01 rupií.

Kupón ve výši 80,01 rupií se vyplácí jednou ročně neboli jednou za 365 dní. Víme, že datum výplaty je 1. prosince každého roku.

Poslední kupon byl vyplacen 1. prosince 2019 a další kupon bude vyplacen 1. prosince 2020. Mezi datem výplaty předchozího kuponu a datem výplaty dalšího kuponu denně narůstá úrok.

Pokud si to spočítáte –

Denně narůstající úrok = Roční částka kuponu / 365

= 80. To znamená, že denně narůstá úrok.01/365

= 0,219452 Paisa.

Držením tohoto dluhopisu tedy majitel dluhopisu vydělává 0,219452 denně.

Dnes je 21. května 2020; od poslední výplaty kuponu uplynulo 172 dní. Držením tohoto dluhopisu po dobu 172 dní má tedy majitel tohoto dluhopisu nárok na výplatu –

0,219452 * 172

= 37,745 Rs/-

Z výše uvedeného snímku obrazovky vidíte, že naběhlý úrok činí 37,86 Rs/-, což je přibližně to, co jsme vypočítali.

Viděná vypořádací cena je 1115,47 Rs/-, která zahrnuje i naběhlý úrok. Proto můžete vypořádací cenu rozdělit na dvě složky –

Vypořádací cena = cena dluhopisu + naběhlý úrok

= 1077,609 + 37,8615

=1115.47/-

Proč tedy vypořádací cena zahrnuje i naběhlý úrok?“

Je to proto, že při koupi dluhopisu musíte prodávajícímu dluhopisu kompenzovat úrok, který získal za dobu držení dluhopisu. Proto vypořádací cena zahrnuje naběhlý úrok. Všimněte si také, že při výplatě příštího kuponu společností REC obdržíte jako současný držitel dluhopisu celou částku kuponu ve výši 80 rupií..01/- (čímž kompenzuje naběhlý úrok, který jste zaplatili prodávajícímu).

Když už jsme u toho, trocha dluhopisové terminologie pro vás.

Cena vypořádání se také nazývá „špinavá cena“ dluhopisu a cena vypořádání snížená o naběhlý úrok se nazývá „čistá cena“ dluhopisu

15.5 – Měli byste investovat do dluhopisů?“

Pokud jste doposud četli Varsity, pravděpodobně mě znáte jako stoprocentního zastánce akcií. Na několika místech jsem se o tom zmínil s patřičným varováním, že stoprocentní akcie asi nejsou tím správným přístupem k budování dlouhodobého portfolia. Vždy jsem věděl, že to musím napravit a začít své malé úspory diverzifikovat. Jen jsem své plány na alokaci aktiv posouval dál a dál.

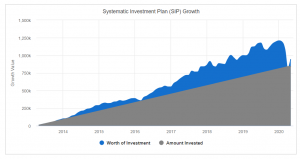

No a díky COVIDu se stalo toto –

Pokles indexu o 40 % za necelý měsíc. Všechny zisky vymazány. Poprvé od doby, kdy jsem začal investovat na trzích, jsem viděl, že i desetileté SIPy jdou do záporu. Myslím, že se to nestalo ani při krachu trhu v roce 2008. Podívejte se na tento graf; mám ho z webu Value Research –

Možná je to pro mě dostatečně silný důvod, abych se pustil do diverzifikace aktiv. Možná je to dobrý nápad i pro vás, pokud jste o alokaci aktiv ještě neuvažovali.

Na straně aktiv, máte nyní přístup k –

- Přímým akciím

- Akciovým podílovým fondům

- Přímým dluhopisům

- Dluhopisovým podílovým fondům

- Státním zlatým dluhopisům

- Fixovaným vkladům od vaší banky

Myslím, že s těmito aktivy; můžete sestavit libovolnou kombinaci portfolia s různými vzorci alokace aktiv, abyste dosáhli jakéhokoli cíle portfolia.

V příštích kapitolách se budu zabývat složením portfolia a tím, jak můžete sestavit portfolio tak, aby odpovídalo vašim cílům, ale ještě předtím si příště probereme indexový fond.

Zůstaňte naladěni.

Klíčové poznatky z této kapitoly

- U dluhopisu osvobozeného od daně jsou kupony osvobozeny od daně

- Dluh PSU nese implicitní státní záruku, a tedy velmi nízké úvěrové riziko

- Kupón je vyplácen jako procento z nominální hodnoty

- YTM dluhopisu je efektivní výnos, který držitel dluhopisu zažívá

- Kupující dluhopisu platí naběhlý úrok prodávajícímu dluhopisu

.