Pokud jste podali žádost o bankrot podle kapitoly 7 nebo 13, pak se stále můžete kvalifikovat pro hypotéku jen jeden den po bankrotu. V současné době existují tisíce lidí, kteří se snaží najít hypotéku po podání žádosti o bankrot. V minulosti nebylo nalezení hypotéky po bankrotu zrovna nejjednodušší. Dobrou zprávou je, že dnes můžete získat hypotéku již jeden den po bankrotu.

- Jak dlouho po bankrotu se mohu kvalifikovat pro hypotéku?“

- Jak dlouho musíte čekat, abyste se kvalifikovali pro hypotéku po podání žádosti o bankrot

- Požadavky na úvěr FHA po bankrotu

- Požadavky na úvěr VA po bankrotu

- Požadavky na půjčku USDA po bankrotu

- Získání hypotéky s nedávným bankrotem – méně než 2 roky

- Hypotéka po oddlužení podle kapitoly 7

- Hypotéka po oddlužení podle kapitoly 13

- Jak se připravit na hypotéku po bankrotu

Jak dlouho po bankrotu se mohu kvalifikovat pro hypotéku?“

Existují věřitelé v případě bankrotu, kteří vám mohou pomoci s hypotékou i pouhý jeden den po bankrotu podle kapitoly 7 nebo 13. V případě bankrotu podle kapitoly 7 nebo 13 se můžete kvalifikovat pro hypotéku. Pravděpodobně budete potřebovat větší zálohu a prokázat, že podnikáte kroky ke zlepšení svého úvěru.

Níže vás seznámíme s některými možnostmi hypotéky po bankrotu a poté vás spojíme s některými z nejlepších bankrotových věřitelů. Chápeme, že se oblast vypořádat s mnoha a mít bankrot není snadné. Pomůžeme vám tímto procesem projít.

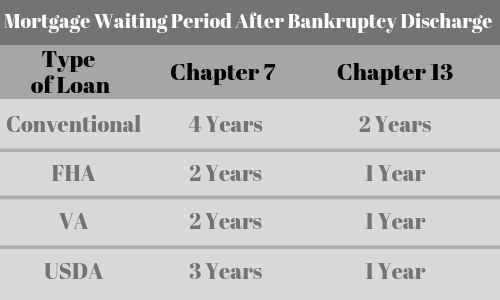

| Typ úvěru | Kapitola 7 | Kapitola 13 |

| Konvenční | 4 roky | 2 roky |

| FHA | 2 roky | 1 rok |

| VA | 2 roky | 1 rok |

| USDA | 3 roky | 1 rok |

| Subprime | 1 den | 1 den |

Jak dlouho musíte čekat, abyste se kvalifikovali pro hypotéku po podání žádosti o bankrot

Každý typ úvěru má jiné požadavky na čekací dobu. Zde jsou některé základní informace:

- Úvěry VA po bankrotu – čekací doba 2 roky

- Úvěry FHA po bankrotu – čekací doba 2 roky

- Úvěry USDA po bankrotu – čekací doba 3 roky

- Konvenční hypotéky po bankrotu – čekací doba 4 roky po kapitole 7 a 2 roky po kapitole 13

- Neúčelové hypotéky – k dispozici jen jeden den po bankrotu.

V závislosti na vašem scénáři pro vás můžeme najít hypotéku již JEDEN DEN po zrušení vašeho bankrotu. Pravidla pro podání žádosti o hypotéku jsou stejná bez ohledu na to, zda jste vyhlásili bankrot podle kapitoly 7 nebo podle kapitoly 13.

Klikněte pro rozhovor s úvěrovým profesionálem, který vám pomůže

Požadavky na úvěr FHA po bankrotu

- Po podání žádosti o bankrot máte nejprve dvouletou čekací lhůtu

- Hypotéky FHA vyžadují úschovu daní i pojištění.

- Vyžadují, abyste měli pojistné na hypotéku (MIP)

- Musíte mít trvalou historii zaměstnání (obvykle alespoň dva roky)

- Dům musí být vaším hlavním bydlištěm.

- Dům musíte obývat do 60 dnů od uzavření smlouvy a bydlet v něm prvních 12 měsíců.

Požadavky na úvěr VA po bankrotu

- Po podání žádosti o bankrot budete mít nejprve dvouletou čekací lhůtu

- Musíte splnit kritéria způsobilosti jako např. veterán

- Nulová akontace

- U půjčky VA není vyžadováno žádné PMI

- Musíte splňovat požadavky na minimální příjem

- Budete muset zaplatit poplatek za financování VA, který si také můžete půjčit.

Požadavky na půjčku USDA po bankrotu

- Musíte počkat tři roky od vyhlášení bankrotu

- Musíte být občanem USA nebo být způsobilým neobčanem

- Musíte být legálně schopni si půjčit (tj, musí splňovat věkové limity)

- Musí obývat dům jako své hlavní bydliště

- Musí být v současné době bez bezpečného a hygienického bydlení

- Nemusí mít v současné době možnost získat konvenční půjčku z jiných zdrojů a od jiných věřitelů

- Nemusí mít zákaz účasti v žádném federálním úvěrovém programu.

- Musí splňovat příjmové limity stanovené programem

Získání hypotéky s nedávným bankrotem – méně než 2 roky

- Musíte mít až 20% akontaci, pokud váš bankrot trval méně než 2 roky. před

- Vaše kreditní skóre může být nižší než 600 a až 500

- Pro tento úvěr se mohou kvalifikovat i samostatně výdělečně činní dlužníci

- Úrokové sazby budou o něco vyšší než u běžného úvěru

- Tento program má jen velmi málo věřitelů. Pomůžeme vám

Hypotéka po oddlužení podle kapitoly 7

Směrnice společnosti Fannie Mae budou vyžadovat, abyste počkali dva roky od data oddlužení, než se budete moci kvalifikovat pro hypotéku s bankrotem podle kapitoly 7. V případě, že se vám podaří získat hypotéku po oddlužení, budete muset počkat dva roky. Existují však subprime věřitelé, kteří mohou pomoci s hypotékou po oddlužení podle kapitoly 7, i když toto oddlužení proběhlo teprve včera.

Pokud plánujete požádat o hypotéku po oddlužení podle kapitoly 7, měli byste se zaměřit na vytvoření nového pozitivního úvěrového trendu tím, že budete včas splácet a začnete dokazovat, že jste úvěruschopní.

Ačkoli budete moci získat hypotéku po oddlužení podle kapitoly 7 s úvěrovým skóre až 500, čím vyšší skóre, tím nižší bude vaše akontace. Vaše úvěrové skóre bude také hrát hlavní roli v tom, jaká bude úroková sazba.

Hypotéka po oddlužení podle kapitoly 13

Získání hypotéky po oddlužení podle kapitoly 13 je trochu jiné v tom, že můžete být schopni získat schválení s kratší než dvouletou čekací dobou. Při bankrotu podle kapitoly 13 se zavazujete splácet své dluhy a pravděpodobně budete mít splátkový kalendář. Je důležité, abyste se plánu drželi a spláceli včas.

Existují neúvěroví věřitelé, kteří jsou ochotni financovat vaše bydlení ihned po oddlužení v rámci kapitoly 13 bankrotu. Podívají se na vaše úvěrové skóre, aby určili, jaká bude akontace a úroková sazba.

Můžete mít také možnost získat úvěr FHA s bankrotem podle kapitoly 13, aniž byste museli čekat celé dva roky.

Jak se připravit na hypotéku po bankrotu

Hypotéční věřitelé, kteří jsou přátelští k bankrotu, se budou zabývat celou vaší situací, aby vyhodnotili, zda se cítí spokojeni s tím, že s vaší hypotékou budou pokračovat. Svou roli budou hrát polehčující okolnosti. Budou chtít vědět, proč jste podali žádost o bankrot a také co jste od té doby dělali. Zde jsou některé z věcí, které můžete udělat, abyste zlepšili své šance.

Zlepšete své kreditní skóre – Bezprostředně po podání žádosti o bankrot klesne vaše kreditní skóre minimálně o 100 bodů. Nyní jej musíte začít znovu budovat. Čím lepší bude vaše kreditní skóre, tím větší je pravděpodobnost, že budete moci získat půjčku. Přečtěte si, jak zlepšit své kreditní skóre.

Výše akontace – Až budete po bankrotu připraveni požádat o hypotéku, jedním z klíčových faktorů bude, kolik můžete složit jako akontaci při koupi nebo kolik máte vlastního kapitálu v domě při refinancování. Čím více peněz složíte, tím snadněji získáte úvěr. Výše zálohy může také ovlivnit vaši úrokovou sazbu. V závislosti na tom, jak nedávno došlo k vašemu bankrotu, budete možná muset složit vyšší zálohu, než kdyby k vašemu bankrotu došlo před více než dvěma lety.

Včas splácejte hypotéku – Pokud máte v době podání žádosti o bankrot hypotéku, je nesmírně důležité, abyste nezmeškali nebo se neopozdili se splátkami hypotéky. Ve skutečnosti to může být důvodem k uzavření dohody. Udělejte vše, co je ve vašich silách, abyste v tomto těžkém období spláceli hypotéku včas.