Při získání zpětné hypotéky by vám měl věřitel poskytnout – mimo jiné – amortizační plán, což je v podstatě tabulka/graf, který ukazuje, jak se bude zůstatek úvěru měnit v čase.

Amortizační plán zpětné hypotéky je jedinečný, protože se jedná o záporně amortizovaný úvěr. Protože se splácí celý pouze najednou a (obvykle) až po smrti posledního primárního dlužníka, bude se zůstatek úvěru u reverzní hypotéky v průběhu času zvyšovat. To kontrastuje s běžnou hypotékou, jejíž zůstatek úvěru by se měl v průběhu času rovnoměrně snižovat a nakonec v důsledku provádění měsíčních splátek zmizet.

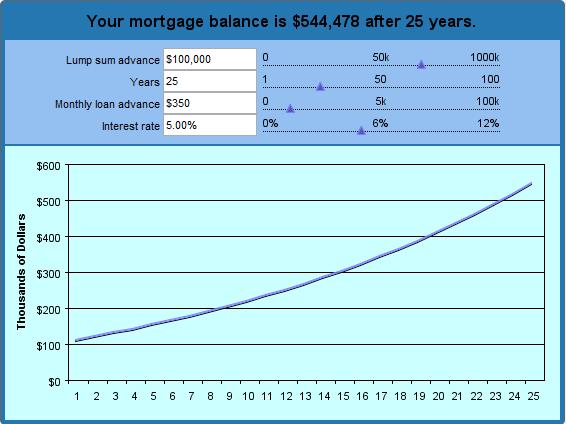

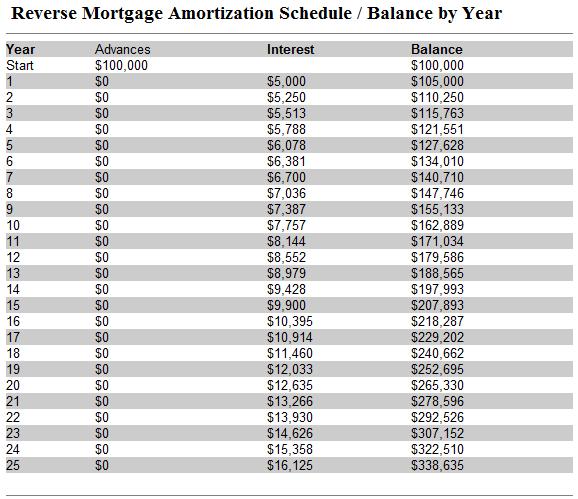

Nejlépe si to představíte, když si ještě před zahájením procesu nákupu reverzní hypotéky vytvoříte hypotetický amortizační plán. Pomocí naší kalkulačky zpětné hypotéky můžete jasně vidět, jak se bude zvyšovat zůstatek vašeho úvěru (s narůstajícími úroky a jistinou) až do splacení zpětné hypotéky. Protože nejste povinni platit měsíční splátky, bude zůstatek úvěru exponenciálně narůstat, a to až do té míry, že za 15 let bude úrok narůstat dvakrát rychleji než současná sazba. Za 25 let se bude úročit třikrát rychleji.

V ukázce výše jsem zadal jednorázovou zálohu 100 000 USD a termínované splátky 350 USD měsíčně. Předpokládal jsem úrokovou sazbu 5 % a požadoval jsem 25letý graf. (Jinými slovy, pokud získám zpětnou hypotéku ve věku 62 let, kdy poprvé získám nárok na hypotéku, mohu zjistit, kolik budu dlužit v době, kdy mi bude 87 let. Na základě těchto parametrů kalkulačka určila, že obdržím celkem 190 000 USD (jednorázová záloha + kumulované měsíční splátky). Za tuto dobu naběhne na úrocích 325 072 dolarů, což znamená, že věřiteli budu dlužit 515 072 dolarů. Páni!“

Přestože si můžete parametry upravit podle svého uvážení, měli byste mít na paměti několik věcí. Zaprvé, skutečná úroková sazba (RPSN) bude ještě vyšší, když zohledníte náklady na uzavření smlouvy a pojistné FHA. Za druhé, toto pojištění vás chrání před tím, abyste na zpětné hypotéce dlužili více, než je hodnota vašeho domu (což je reálná možnost, pokud zůstanete ve svém domě dostatečně dlouho), což znamená, že zůstatek úvěru pojištěného FHA má význam pouze do té míry, do jaké si vy (nebo vaši dědicové) nakonec hodláte dům ponechat a zpětnou hypotéku splatit v hotovosti.

.